КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

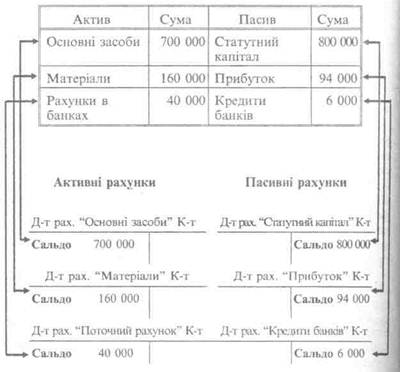

Активний рахунок

|

|

|

|

Баланс

Із наведеної схеми видно, що на кожний вид засобів, відображений в балансі активною статтею, відкривають активний рахунок, на якому початковий залишок (сальдо) записують на дебеті. Для обліку кожного джерела засобів, відображеного в балансі пасивною статтею, відкривають пасивний рахунок, початковий залишок (сальдо) на якому записують на кредиті. При цьому сума всіх дебетових залишків активних рахунків відображає загальну вартість господарських засобів і дорівнює підсумку активу балансу. Відповідно сума кредитових залишків пасивних рахунків відображає загальну суму джерел засобів і дорівнює підсумку пасиву балансу. Отже, загальна сума всіх дебетових залишків активних рахунків дорівнює сумі кредитових залишків пасивних рахунків (оскільки підсумок активу балансу дорівнює підсумку пасиву).

Для забезпечення контролю за господарською діяльністю підприємства важливо мати відомості не тільки про залишки засобів та їхніх джерел, а й про обсяг господарських операцій за звітний період, тобто величину здійснених оборотів (наприклад, обсяг затрат на виробництво, випуск продукції, реалізацію тощо). Тому періодично, як правило, в кінці місяця, підраховують підсумки записів операцій на дебеті і кредиті рахунків, які називаються оборотами по рахунках.

Підсумок дебетових записів на рахунку називається дебетовим оборотом, а підсумок кредитових записів — кредитовим. Дебетові і кредитові обороти рахунків показують рух окремих видів засобів, їхніх джерел, господарських процесів за певний час. Для більшої наочності дебетовий і кредитовий обороти розміщують на рахунку під рискою в одному рядку один проти одного. Якщо немає записів, на місці, де треба зазначити суму обороту, ставлять риску.

|

|

|

Після запису операцій на рахунках треба визначити стан засобів та їхніх джерел на кінець звітного періоду, тобто встановити кінцеві залишки (сальдо) на рахунках. Кінцевий залишок (сальдо) визначають виходячи з початкового залишку (сальдо) й оборотів рахунка.

На активних рахунках на дебеті відображають залишок господарських засобів на початок місяця і збільшення їх, а на кредиті — зменшення засобів.

Для визначення залишку на кінець звітного періоду на активному рахунку до суми початкового дебетового залишку додають суму дебетового обороту (збільшення засобів) і від знайденої суми віднімають суму кредитового обороту (зменшення засобів).

В активних рахунках кінцевий залишок, як і початковий,

може бути тільки дебетовим. Він показує наявність відповідного виду засобів на звітну дату. При цьому в актив- них рахунках може бути:

1) дебет більший за кредит (тобто сума початкового дебето- вого залишку і дебетового обороту більша за суму кредитового обороту). Тоді різниця між ними показує кінцевий дебетовий залишок (наявність засобів) на кінець звітного періоду;

2) дебет дорівнює кредиту (тобто сума початкового дебето- вого залишку і дебетового обороту дорівнює сумі кредитового обороту). У цьому разі кінцевого залишку не буде і рахунок вважається закритим (відповідного виду господарських засобів на кінець звітного періоду немає).

Схематично будову активного рахунка можна показати так:

| Для прикладу розглянемо активний рахунок "Каса". Рахунок "Каса" |

| Дебет | Кредит | |

| Сальдо— залишок засобів на початок місяця Оборот— збільшення засобів (+) Сальдо— дебетове | Оборот— зменшення засобів (-) | |

| Дебет | Кредит | |

| Сальдо— залишок коштів | ||

| у касі — 5 000 | ||

| Оборот— надходження | Оборот— видаток коштів | |

| коштів у касу (+) 30 000 | із каси (-) 34 000 | |

| Сальдо— залишок коштів | ||

| у касі — 1 000 | ||

У даному прикладі на активному рахунку "Каса" по дебету записано залишок коштів у касі на початок звітного періоду 5 000 грн., а також надходження, тобто збільшення коштів у касі на 30 000 грн.; всього кощтів у касі було 35 000 грн. (5 000 + 30 000). Видаток коштів із каси (зменшення) у сумі 34 000 грн. записано на кредит рахунка "Каса". Залишок коштів у касі на кінець звітного періоду — 1 000 грн. (35 000 - 34 000).

|

|

|

На пасивних рахунках на кредиті відображають залииґок джерел господарських засобів на початок звітного періоду і збільшення їх, а на дебеті — зменшення джерел засобів. Для визначення залишку на кінець звітного періоду на пасивному рахунку необхідно до початкового кредитового сальдо додати суму кредитового обороту (збільшення) і від одержаної суми відняти суму дебетового обороту (зменшення).

На пасивних рахунках кінцевий залишок, як і початковий, може бути тільки кредитовим. Він свідчить про наявність певного виду джерел утворення засобів на звітну дату.

На пасивних рахунках може бути:

1) кредит більший за дебет (тобто сума початкового кредитового залишку і кредитового обороту більша за суму дебетового обороту). В цьому разі різниця між ними показує кінцевий кредитовий залишок певного виду джерел засобів на кінець звітного періоду;

2) кредит дорівнює дебету (тобто сума початкового кредитового залишку і кредитового обороту дорівнює сумі дебетового обороту). В цьому разі кінцевого залишку не буде і рахунок вважається закритим (певного виду джерел засобів на кінець звітного періоду немає).

Схематично будову пасивного рахунка можна показати так:

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 678; Нарушение авторских прав?; Мы поможем в написании вашей работы!