КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік процесу реалізації

|

|

|

|

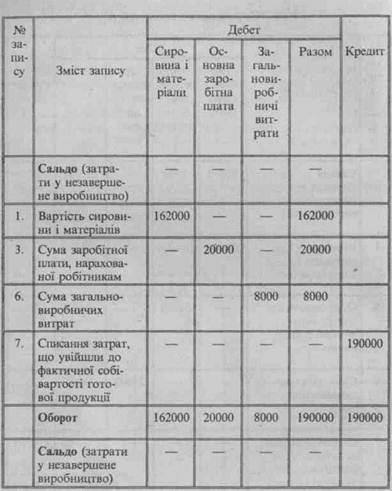

Калькуляція собівартості випущеної із виробництва готової продукції

Сума загальновиробничих витрат 32 000

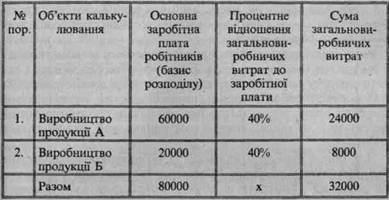

Розрахунок розподілу загальновиробничих витрат між видами продукції

Аналітичний облік

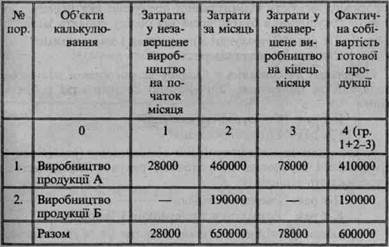

Рах. "Виробництво продукції А"

|

| Рах. "Виробництво продукції Б" |

2. Базис розподілу — основна заробітна

плата робітників 80 000

3. Процентне відношення загальновиробничих витрат до

заробітної плати: 40 % (32 000: 80 000 х 100)

Під процесом реалізації розуміють сукупність операцій по продажу готової продукції споживачам. Продукція реалізується за відпускними (продажними) цінами. Ціни на продукцію вста новлюються з таким розрахунком, щоб підприємство не тільки відшкодувало затрати на виробництво продукції і її реалізацію,

а й одержало прибуток, необхідний для сплати податку з прибутку та інших обов'язкових платежів до бюджету і розширення власного виробництва.

Реалізацією завершується процес кругообігу засобів, чим забезпечується можливість відтворення виробничих запасів і самого процесу виробництва, здійснення розрахунків підприємства за своїми зобов'язаннями (перед бюджетом, працівниками по оплаті праці, постачальниками та іншими господарюючими суб'єктами), а також виявляється фінансовий результат від реалізації.

Для обліку процесу реалізації та розрахунків з покупцями використовують рахунки: "Собівартість реалізації", "Доходи від реалізації", "Витрати на збут", "Розрахунки з покупцями і замовниками", "Розрахунки по податках і платежах".

Згідно з законодавством датою реалізації вважається дата відвантаження продукції (товарів) покупцям, тобто дата передачі права власності на продукцію покупцеві. Звідси, на відпускну (продажну) вартість відвантаженої продукції, яка підлягає до оплати покупцями, в бухгалтерському обліку роблять запис:

|

|

|

Д-т рах. "Розрахунки з покупцями і замовниками" К-т рах. "Доходи від реалізації"

Одночасно на списання з балансу відвантаженої покупцям продукції за фактичною виробничою собівартістю роблять запис:

Д-т рах. "Собівартість реалізації" К-т рах. "Готова продукція"

Кошти, одержані від покупців за відвантажену (реалізовану) продукцію і зараховані на поточний рахунок підприємства, відображають записом:

Д-т рах. "Рахунки в банках"

К-т рах. "Розрахунки з покупцями і замовниками"

З процесом реалізації пов'язані витрати на збут (зокрема, витрати на транспортування, навантажувально-розвантажувальні роботи, на рекламу, оплату праці працівникам відділу збуту, утримання основних засобів, що використовуються для забезпечення реалізації продукції, тощо). Такі витрати протягом звітного періоду відображаються на дебеті рахунка "Витрати на збут" (в кореспонденції з кредитом відповідних рахунків), а наприкінці звітного періоду списуються з кредиту цього рахунка на дебет рахунка "Фінансові результати" записом:

Д-т рах. "Фінансові результати" К-т рах. "Витрати на збут"

За рахунок доходу, одержаного від реалізації продукци (товарів, робіт, послуг), підприємства сплачують до бюджету податок на додану вартість. Облік розрахунків з бюджетом здійснюється на пасивному рахунку "Розрахунки за податками". Звідси на суму податку на додану вартість, що підлягає сплаті до бюджету, в- бухгалтерському обліку роблять запис: Д-т рах. "Доходи від реалізації" К-т рах. "Розрахунки за податками" Таким чином, на кредиті рахунка "Доходи від реалізації" протягом звітного періоду відображають суми одержаного доходу, а на дебеті — сума податку на додану вартість. Різниця між цими сумами в кінці звітного періоду списується на фінансові результати записом:

|

|

|

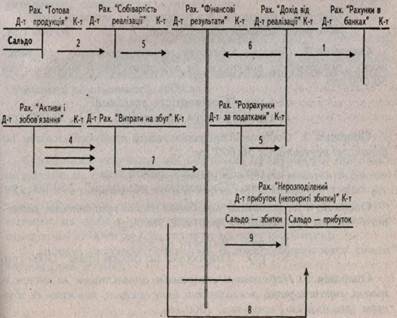

Д-т рах. "Доходи від реалізації" К-т рах. "Фінансові результати". Після цього запису рахунок "Доходи від реалізації" закривається. Загальна схема обліку процесу реалізації наведена нижче.

|

Загальна схема обліку процесу реалізації

Пояснення:

1 — відображення доходу (виручки) від реалізації продукції;

2 — списання з балансу виробничої собівартості реалізованої

продукції;

3 — списання собівартості реалізованої продукції на фінансові

результати;

4 — відображення витрат, пов'язаних із збутом (реалізацією)

продукції протягом звітного періоду;

5 — нарахування податку на додану вартість, що підлягає перера-

хуванню до бюджету, за рахунок доходу від реалізації;

6 — списання чистого доходу від реалізації (за вирахуванням подат-

ку на додану вартість) на фінансові результати;

7 — списання витрат на збут на фінансові результати;

8 — списання прибутку від реалізації;

9 — списання збитку від реалізації.

Розглянемо порядок відображення в обліку процесу реалізації на прикладах.

Операція 1. Зараховано в доходи від реалізації вартість відвантаженої покупцям готової продукції за продажною вартістю 80 000 грн.

Д-т рах. "Розрахунки з покупцями і замовниками"

К-т рах. "Доходи від реалізації" 80 000 грн.

Операція 2. Списано з балансу готову продукцію, відвантажену (реалізовану) покупцям, за собівартістю її виготовлення 50 000 грн.

Д-т рах. "Собівартість реалізації"

К-т рах. "Готова продукція" 50 000 грн.

Операція 3. Собівартість реалізованої продукції списана на фінансові результати 50 000 грн.

Д-т рах. "Фінансові результати"

К-т рах. "Собівартість реалізації" 50 000 грн.

Операція 4. Нарахована заробітна плата працівникам, зайнятим збутом (реалізацією) продукції, 3000 грн.

Д-т рах. "Витрати на збут"

К-т рах. "Розрахунки по оплаті праці" 3000 грн.

Операція 5. Нараховано стороннім організаціям за посередницькі, транспортні, рекламні та інші послуги, пов'язані із збутом (реалізацією) продукції, 1000 грн.

|

|

|

Д-т рах. "Витрати на збут"

К-т рах. "Розрахунки з іншими кредиторами" 1000 грн.

Операція 6. За рахунок доходів від реалізації нараховано по-даток на додану вартість, визначений за встановленого до обсягу реалізації 16 000 грн.

Д-т рах. "Доходи від реалізації"

К-т рах. "Розрахунки за податками" 16000 грн.

Операція 7. Зараховано на поточний рахунок підприємства кошти, одержані від покупців за відвантажену їм продукцію, 80 000 грн.

Д-т рах. "Рахунки в банках"

К-т рах. "Розрахунки з покупцями і замовниками" 80 000 грн.

Операція 8. Наприкінці звітного періоду списано суму чистого доходу від реалізації готової продукції (за вирахуванням податку на додану вартість) на фінансові результати 64 000 грн.

Д-т рах. "Доходи від реалізації" К-т рах. "Фінансові результати"

Операція 9. Наприкінці звітного періоду списано на фінансові результати витрати на збут 4000 грн.

Д-т рах. "Фінансові результати"

К-т рах. "Витрати на збут" 4000 грн.

Операція 10. Списано прибуток від реалізації, визначений шляхом зіставлення дебетового і кредитового оборотів на рахунку "Фінансовірезультати", 1000 грн.

Д-т рах. "Фінансові результати" К-т рах. "Нерозподілений прибуток

(непокриті збитки)" 10 000 грн.

Фінансовий результат від реалізації продукції (10 000 грн.) визначено як різницю між сумою доходу від реалізації (за вирахуванням податку на додану вартість), списану на кредит рахунка "Фінансові результати" (64 000 грн.), і сумами, відображеними на дебеті цього рахунка: собівартість реалізованої продукції (50 000 грн.) та витрати на збут (4000 грн.).

У системі рахунків розглянуті операції будуть мати такий вигляд (див. с. 100).

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 563; Нарушение авторских прав?; Мы поможем в написании вашей работы!