КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Класифікація документів

|

|

|

|

Для оформлення різноманітних господарських операцій, що здійснюються на підприємствах, використовують різні за своєю формою і змістом документи. Правильному складанню і використанню документів в обліку допомагає їх класифікація — поділ на групи за певними відмітними ознаками.

За призначенням документи поділяють на: розпорядчі, виправдні (виконавчі), бухгалтерського оформлення і комбіновані.

Розпорядчими називають документи, які містять розпорядження (наказ, завдання) на здійснення господарської операції. До них належать чеки на одержання грошових коштів у банку, платіжні доручення банку на перерахування коштів, довіреності на отримання матеріальних цінностей та ін. Проте, розпорядчі документи не підтверджують факту здійснення операції, а тому не служать підставою для відображення їх в обліку.

Виправдними (виконавчими) називають документи, які підтверджують факт здійснення господарської операції (тобто містять дані про її виконання), а тому служать обгрунтуванням для облікових записів. До них належать виписки банку з поточного або іншого рахунка підприємства, акти, квитанції, авансові звіти та ін. Для виконавців (банків, матеріально відповідальних осіб тощо) вони є виправданням у використанні коштів або матеріальних цінностей.

Документи бухгалтерського оформлення складаються самими працівниками бухгалтерії на підставі відповідних виправдних документів або даних поточного обліку для технічної підготовки облікових записів. До таких документів належать меморіальні ордери, бухгалтерські довідки, розрахунки (напри-

клад, відомості нарахування амортизації основних засобів, розподілу загальновиробничих витрат, звітні калькуляції та ін.). Документи бухгалтерського оформлення самостійного значення не мають, вони не відображають безпосередньо господарської операції; їхнє призначення полягає в технічній підготовці облікових записів.

|

|

|

|

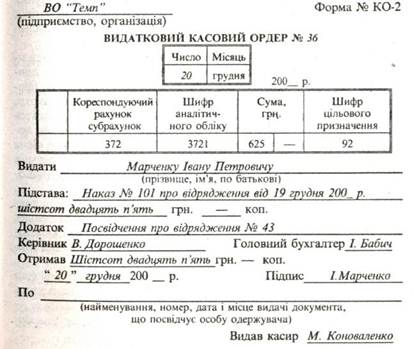

У практиці обліку на підприємствах документи розпорядчі, виправдні і бухгалтерського оформлення окремо застосовуються рідко. Найчастіше застосовують документи, які поєднують у собі ознаки всіх трьох видав документів. Документи, які за своїм призначенням виконують функції двох і навіть трьох документів (розпорядчих, виконавчих і бухгалтерського оформлення), називають комбінованими. До них належать прибуткові і видаткові касові ордери, лімітно-забірні карти, наряди на виконання робіт та ін. Так, видатковий касовий ордер, переданий для виконання касиру, є розпорядчим документом; після того як касир видасть гроші, а одержувач розпишеться на ордері в їх отриманні, цей документ є виправдним; нарешті, після зазначення на цьому ордері кореспондуючих рахунків він виконує функції документа бухгалтерського оформлення.

Використання комбінованих документів сприяє повноті і наочності обліковуваних операцій, спрощує і поліпшує використання документів у процесі їх опрацювання, зменшує кількість самих документів.

За порядком складання документи поділяють на первинні і зведені. Первинні документи складають в момент здійснення господарської операції (прибуткові і видаткові касові ордери, накладні на здачу продукції на склад, акти на приймання робіт та ін.). Зведені документи складають на підставі однорідних первинних документів шляхом групування і узагальнення їхніх показників (звіти касира, авансові звіти, відомості розподілу заробітної плати та ін.). Такі документи мають велике значення для систематизації і скорочення обсягу облікових записів.

|

|

|

За способом охоплення операцій документи поділяють на разові і накопичувальні. Разові документи використовують для оформлення однієї або кількох операцій, які записують до документа одночасно. Відразу після складання разові документи можуть бути підставою для бухгалтерських записів. До разових належать більшість первинних документів (чеки, касові ордери, вимоги, накладні, акти тощо), а також значна кількість зведених документів (звіти касира, виписка банку з рахунка підприємства та ін.). Відмітною особливістю цих документів є одноразове їх використання для початкової реєстрації господарських операцій.

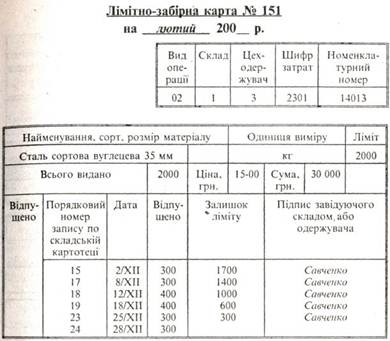

Накопичувальні документи використовуються для оформлення однорідних господарських операцій, які систематично повторюються і накопичуються в міру їх здійснення протягом певного періоду — тижня, декади, місяця (лімітно-забірні карти, відомості випуску готової продукції із виробництва, багатоденні наряди та ін.). На відміну від разових накопичувальні документи використовуються для облікових записів тільки після того, як в них записано останню операцію і підведено підсумок всіх записів. На с.157 наведено лімітно-забірну карту (накопичувальний документ).

Використання накопичувальних документів має велике значення для скорочення облікових записів і є одним із важливих засобів раціоналізації обліку. Проте їхнє використання можливе тільки тоді, коли не вимагається щоденне відображення господарських операцій в обліку.

За місцем складання документи поділяють на внутрішні (що складаються на самому підприємстві) і зовнішні (що надходить від інших підприємств і організацій), а за способом складання — на документи, що складаються вручну ■, і документи, що складаються за допомогою обчислювальної техніки.

|

| ВО "Темп". ________ |

Начальник планового відділу А.Романов Начальник цеху Д.Прокопенко Завідуючий складом В. Савченко

Розглянуту класифікацію документів можна узагальнити за такою схемою (с. 158).

Із загальної характеристики документів видно, що кожен документ належить водночас до різних класифікаційних груп. Так, акт приймання-передачі основних засобів є матеріальним документом і разом з тим виконавчим, первинним, разовим і внутрішнім; рахунок-фактура постачальника — виправдний, разовий, зовнішній; видатковий касовий ордер — комбінований, первинний, разовий і внутрішній та ін.

|

|

|

Класифікація документів за розглянутими ознаками дає змогу правильно зрозуміти їх зміст, призначення і використання для відображення господарських операцій підприємств і організацій.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 966; Нарушение авторских прав?; Мы поможем в написании вашей работы!