КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Такова будет и жатва

|

|

|

|

Цицерон, философ

Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

Прибыль как важнейшая экономическая категория выполняет ряд важнейших функций.

Во-первых, прибыль является показателем эффективности деятельности предприятия.

Во-вторых, прибыль обладает стимулирующей функцией, она является основным источником прироста собственного капитала.

В-третьих, прибыль является источником социальных благ для членов трудового коллектива. За счет прибыли, остающейся на предприятии после уплаты налогов и выплаты дивидендов, а также других первоочередных отчислений, осуществляются материальное поощрение, предоставляются социальные льготы работникам.

В-четвертых, прибыль является источником формирования доходов бюджетов различного уровня. Она поступает в бюджеты в виде налогов, а также экономических санкций и используется на различные цели, определенные расходной частью бюджета.

В соответствии с бухгалтерской отчетностью предприятий в форме № 2 «Отчет о прибылях и убытках» определяются следующие виды прибыли, используемые в настоящее время:

• валовая прибыль

• прибыль для целей налогообложения

• чистая прибыль

Валовая прибыль определяется как разница между выручкой от продажи товаров (работ, услуг) и полной производственной себестоимостью реализованной продукции.

|

|

|

Прибыль для целей налогообложения рассчитывается следующим образом: к прибыли от реализации прибавляются (вычитаются) сальдо операционных и внереализационных доходов и расходов. Чистая прибыль (нераспределенная прибыль), остающаяся в распоряжении предприятия, определяется с учетом сальдо чрезвычайных доходов и расходов.

Схема № 1. Структура и состав прибыли на предприятии

Налоговой базой для целей налогообложения признается денежное выражение прибыли, подлежащей налогообложению. Налоговая база по прибыли, облагаемой в особом порядке (отличной от ставки 20%), определяется налогоплательщиком.

Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу, согласно Налоговому кодексу РФ. Налоговая ставка устанавливается в размере 24%, при этом сумма налога распределяется следующим образом: 7,5% зачисляется в федеральный бюджет; 14,5% — в бюджеты субъектов РФ; 2,0% — в местные бюджеты.

Основными методами планирования прибыли являются метод прямого счета, аналитический метод и метод совмещенного расчета.

Метод прямого счета наиболее распространен на предприятиях в современных условиях хозяйствования. при небольшом ассортименте выпускаемой продукции. Сущность его в том, что прибыль исчисляется как разница между выручкой от реализации продукции (в соответствующих ценах, за вычетом НДС и акцизов) и полной ее себестоимостью.

Рентабельность — это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Показатели рентабельности можно подразделить на следующие основные группы:

|

|

|

Схема № 23. Показатели рентабельности на производстве

БЕЗУБЫТОЧНОСТЬ ПРОИЗВОДСТВА

Анализ точка безубыточности основывается на равенстве затрат и выручки, разделении всех затрат на переменные затраты, зависящие от изменения объема производства продукции, и постоянные затраты, не зависящие от изменения объема производства продукции.

Точка безубыточности – это важнейший показатель для принятия управленческих решений по увеличению прибыли и определению запаса финансовой устойчивости.

По существу точка безубыточности – это тот минимальный объем реализации (в количестве единиц продукции), когда выручка покрывает себестоимость, а прибыль является нулевой.

Для расчета точки безубыточности необходимо запланировать следующие параметры: во-первых, цена единицы продукции, во-вторых, переменные затраты на единицу продукции, в третьих, объем общих постоянных затрат на весь плановый объем реализации продукции.

Для расчета точки безубыточности применяют аналитический и графический методы. При аналитическом методе составляется уравнение, показывающее равенство выручки и себестоимости продукции:

Цена единицы продукции х объем реализации продукции =

общие постоянные затраты + (переменные затраты на единицу

продукции х объем реализации продукции)

При дальнейшем простом преобразовании этого равенства получаем итоговое выражение точки безубыточности:

Общие постоянные затраты: (цена единицы продукции - минус переменные затраты на единицу продукции)

При графическом методе следует:

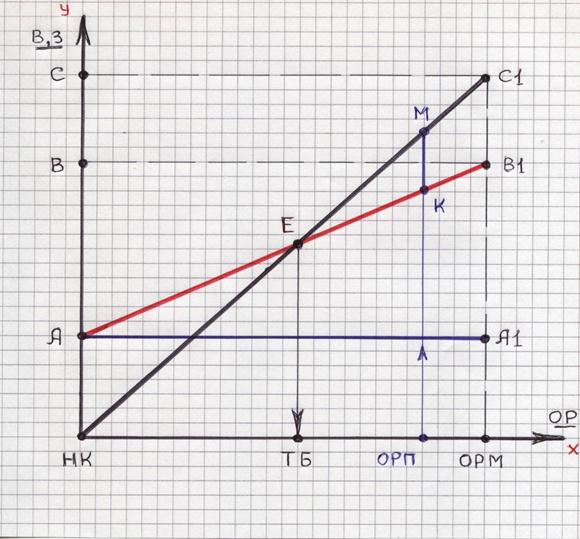

Во-первых – установить максимальный плановый объем реализации продукции и отложить на оси Х соответствующую точку – ОРМ.

Во-вторых – определить объем выручки при максимальном объеме реализации продукции и отложить на оси У соответствующую точку – С.

В третьих – определить точку С1 и соединить ее с началом координат - прямая С1 – НК

В четвертых – на оси У отложить в масштабе общий объем постоянных затрат - отрезок НК – А

В пятых – отложить на оси У в масштабе общий объем переменных затрат на весь объем реализации продукции – отрезок АВ, спроецировать точку В на линию дополнительного построения и обозначить точку В1 – то есть провести линию В – В1 параллельно оси Х.

|

|

|

В шестых – соединить точку А с точкой В1 – линия А – В1, которая показывает характер изменения переменных затрат в зависимости от объема реализации продукции. Линия А – А1 показывает характер изменения постоянных затрат.

Точка Е на пересечении прямых НК – С1 и А- В1 дает на ось Х проекцию – точку ТБ, а отрезок НК – ТБ определяет точку безубыточности, то есть тот минимальный объем реализации, при котором выручка покрывает затраты на производство и реализацию продукции (себестоимость), а прибыль является нулевой.

Пользуясь графиком, можно определить объем прибыли при заданном объеме реализации продукции – из точки ОРП восстановить перпендикуляр, отрезок которого – МН – определит в масштабе объем прибыли.

Заметим, что при построении графика на оси Х откладываем плановый объем реализации продукции в количественных показателях, а на оси У откладываем объем выручки и затраты в денежном выражении.

Графическое определение точки безубыточности

Денежное выражение точки безубыточности определяется как порог рентабельности, определить его целесообразнее, используя категорию маржи, которая представляет собой сумму общих постоянных затрат и прибыли.

В этом случае также используются аналитический и графический методы. При аналитическом методе порог рентабельности определяется по следующему выражению:

ПР = ОПЗ х 100: А, где:

ПР - порог рентабельности, ОПЗ – общие постоянные затраты,

А – процентное отношение маржи к выручке = М х 100: В

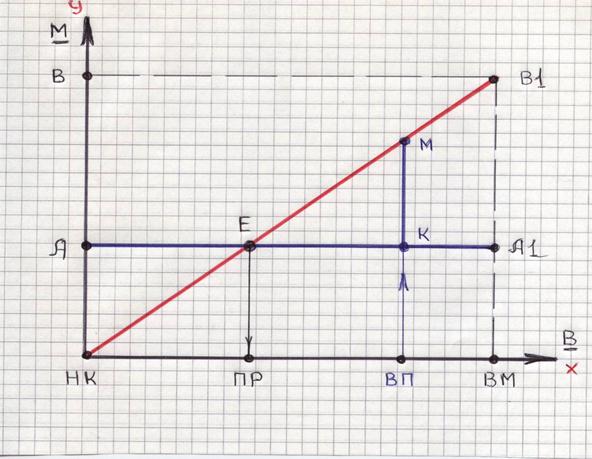

Графическое построение включает следующие стадии:

Во первых – на оси Х откладывается выручка при максимальном объеме реализации продукции

Во-вторых – на оси У откладывается величина маржи (прибыль плюс постоянные затраты) при плановой величине выручки

В третьих – определяется точка В1 и соединяется линией с началом координат – линия В1 – НК.

|

|

|

В четвертых – на оси У откладываются постоянные затраты – отрезок НК – А и проводится прямая А – А1, которая показывает характер изменения постоянных затрат при изменении объема выручки (как отмечено ранее, объем постоянных затрат при изменении объема реализации не изменяется).

Точка Е при пересечении линии НК – В1 С линией А – А1 дает проекцию на ось Х – точка ПР, и отрезок НК – ПР определяет значение порога рентабельности (иначе говоря стоимостное выражение точки безубыточности)

Отрезок ПР – ВМ на графике определяет запас финансовой устойчивости на предприятии, иначе говоря зону прибыльности.

Для определения плановой прибыли при заданном объеме выручки после порога рентабельности из точки ВП восстанавливается перпендикуляр и отрезок МК в масштабе определяет объем плановой прибыли при заданном объеме выручки.

Графическое определение порога рентабельности

Контрольные вопросы

1. Что включает понятие «балансовая прибыль»

2. Каким способом определяется прибыль

от реализации продукции

3. Как определяется прибыль до налогообложения

4. Укажите значение прибыли как одной из

основных экономических категорий

5. Что определяет экономическая

категория «рентабельность производства»

6. Какие виды рентабельности определяются

на производстве

7. Что понимается под определением «чистая рентабельность»

8. Что понимается под чистой прибылью на производстве

Тема 9. «Инвестиции и нововведения на производстве»

Тема 9. «Инвестиции и нововведения на производстве»

Написать картину может последний дурак,

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 408; Нарушение авторских прав?; Мы поможем в написании вашей работы!