КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экономическая сущность оборотных средств

|

|

|

|

Конспект №5. Оборотные средства организации

Оборотные средства (капитал,активы) — это совокупность денежных средств, авансируемая для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств, и возвращающаяся в исходную форму после завершения каждого оборота.

Оборотные средства (капитал,активы) — это совокупность денежных средств, авансируемая для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств, и возвращающаяся в исходную форму после завершения каждого оборота.

Оборотные производственные фонды — та часть средств производства, которая целиком потребляется в каждом производственном цикле, полностью переносит свою стоимость на готовый продукт и возобновляется после каждого цикла как в натуральной форме, так и по стоимости.

В стоимость оборотных производственных фондов входит стоимость как предметов труда (сырье, основные материалы, топливо, вспомогательные материалы, тара, запасные части)

Основными источниками оборотных средств предприятия являются:

1 Собственные

2 Заемные

3 Привлеченные

К собственным источникам относят уставный капитал, прибыль коммерческой организации. Уставный капитал формируется учредителями в момент создания коммерческой организации, но может быть расширен по решению учредителей и в процессе деятельности организации. Прибыль коммерческой организации является чистым доходом, и при реинвестировании ее в деятельность организации, - одним из важнейших источников оборотных средств. Реинвестирование возникает по решению учредителей, направить прибыль не на дивиденды, а на обновление и расширение деятельности организации.

Заемные средства представлены кредитами и займами. Если для финансирования приобретения и создания основных средств необходимо привлечение долгосрочных кредитов и займов (сроком более чем на 12 месяцев), то для финансирования оборотных средств коммерческой организацией привлекаются краткосрочные кредиты и займы (сроком не более чем на 12 месяцев)

|

|

|

Привлеченные средства характеризуют увеличение числа собственников предприятия (например дополнительный выпуск акций)

В оборотных производственных фондах можно выделить производственные запасы, незавершенное производство, расходы будущих периодов, готовую продукцию.

Производственные запасы представляют собой совокупность сырья и основных материалов, вспомогательных материалов, покупных и собственных полуфабрикатов, топлива, запчастей, тары, инструмента и инвентаря. Таким образом, производственные запасы - это часть оборотных средств организации, приобретенных ею для осуществления производственного процесса, но еще не включенных в этот процесс, не поступивших на рабочие места.

Рис.1. Состав и классификация оборотных средств

Незавершенное производство - это предметы труда, которые уже вступили в производственный процесс, но еще пребывают на стадии обработки. Это продукция еще не прошедшая все стадии производственного процесса.

Готовая продукция - это продукция, прошедшая все стадии обработки, переданная из производственного процесса на склад готовой продукции и готовая к реализации.

Расходы будущих периодов - это затраты, связанные с перспективной подготовкой производства. То есть - это расходы, фактически имеющие место в отчетном периоде, но подлежащие включению в стоимость изготовляемой продукции в будущих периодах.

Фонды обращения представлены денежными средствами, товарами отгруженными и (или) дебиторской задолженностью.

Денежные средства учитываются как в наличной, так и в безналичной форме. Кроме того, денежные средства учитываются в виде денежных документов.

Товары отгруженные - это готовая продукция, которая отгружена покупателям, но еще не оплачена ими в связи с тем, что право собственности на нее еще не перешло к покупателям.

|

|

|

Дебиторская задолженность - это денежные средства, которые коммерческой организации должны другие юридические или физические лица, в том числе за отгруженную продукцию, по которой право собственности уже перешло покупателям.

Основными источниками оборотных средств предприятия являются: уставный капитал, прибыль коммерческой организации, краткосрочные кредиты и займы, кредиторская задолженность, устойчивые пассивы, привлеченные средства, безвозмездные поступления, бюджетные ассигнования. Среди источников пополнения оборотных средств можно выделить собственные, заемные и привлеченные.

К собственным источникам относят уставный капитал, прибыль коммерческой организации. Уставный капитал формируется учредителями в момент создания коммерческой организации, но может быть расширен по решению учредителей и в процессе деятельности организации. Прибыль коммерческой организации является чистым доходом, и при реинвестировании ее в деятельность организации, - одним из важнейших источников оборотных средств. Реинвестирование возникает по решению учредителей, направить прибыль не на дивиденды, а на обновление и расширение деятельности организации.

Кругооборот фондов предприятий может совершаться только при наличии определенной авансированной стоимости в денежной форме. В теории и практике эта стоимость приняла название оборотных средств*.

Оборотные средства выступают, прежде всего, как стоимостная категория: на практике они не являются материальными ценностями, ибо из них нельзя производить готовую продукцию. Являясь стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции. Оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются (отличительная черта оборотных средств) с тем, чтобы возвратиться после одного кругооборота и вступить в другой. Оборотные фонды непосредственно участвуют в создании новой стоимости, а оборотные средства - косвенно, через оборотные фонды. В процессе кругооборота оборотные средства воплощают свою стоимость в оборотных фондах и поэтому посредством последних функционируют в процессе производства, участвуют в формировании издержек производства.

|

|

|

Итак, оборотные средства - это авансируемая в денежной форме стоимость, принимающая в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимая для поддержания непрерывности кругооборота и возвращающаяся в исходную форму после его завершения**.

В отличие от основных средств, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт.

Вторая стадия кругооборота совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму — из производительной она переходит в товарную.

Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия.

Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота, одновременно является и начальной стадией оборота средств. Кругооборот оборотных средств происходит по схеме:

Д-Т...П...Т’-Д’,

где Д - денежные средства, авансируемые хозяйствующим субъектом;

Т - средства производства;

П - производство;

Т’ - готовая продукция;

Д’ - денежные средства, полученные от продажи продукции и включающие в себя реализованную прибыль.

|

|

|

Точки (...) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства. Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Анализ кругооборота фондов предприятий показывает, что авансируемая стоимость не только последовательно принимает различные формы, но и постоянно в определенных размерах пребывает в этих формах. Иными словами, авансируемая стоимость на каждый данный момент кругооборота различными частями одновременно находится в денежной, производительной, товарной формах.

Кругооборот фондов предприятий может совершаться только при наличии определенной авансированной стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняя свои функциональные формы. Указанная стоимость в денежной форме представляет собой оборотные средства предприятия.

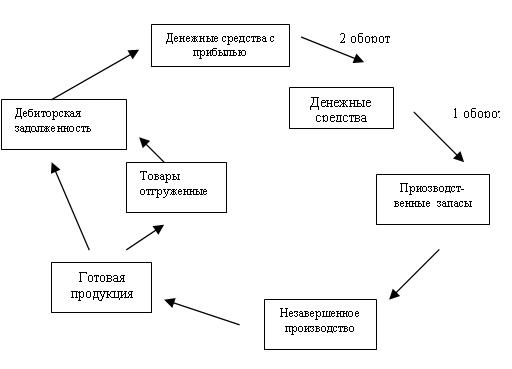

Для оценки эффективности использования оборотных средств необходимо оценивать оборачиваемость оборотных средств. Очевидно, что чем быстрее обернутся оборотные средства за один цикл от денежных средств до денежных средств с прибылью, тем больше прибыли предприятие получит за определенный период.

Для анализа использования оборотных средств используется система показателей, которая характеризует

Рис. 2. Кругооборот оборотных средств реальный процесс движения оборотных средств и величину их высвобождения.

Расчетная потребность в оборотных средствах прямо пропорциональна объему производства и обратно пропорциональна скорости их обращения. Чем больше скорость их обращения, тем меньше потребность в оборотных средствах, тем выше эффективность их использования. Оборачиваемость оборотных средств характеризует число оборотов, совершенных оборотными средствами за отчетный период, и представляет собой отношение объема реализованной продукции к среднему остатку оборотных средств

, (1)

, (1)

где Ко - коэффициент оборачиваемости, количество оборотов за отчетный период;

ВРП - выручка от реализации продукции за отчетный период, руб.;

Оср - средние остатки оборотных средств (среднегодовая стоимость оборотных средств) в течение отчетного периода, руб.

В свою очередь, средние остатки оборотных средств (среднегодовая стоимость оборотных средств) за отчетный период (обычно год) рассчитывают по следующей формуле

, (2)

, (2)

где Оср – средние остатки оборотных средств, руб.;

- стоимость оборотных средств на начало I квартала отчетного года, руб.;

- стоимость оборотных средств на начало I квартала отчетного года, руб.;

- стоимость оборотных средств на начало II, III, IV квартала отчетного года, руб.;

- стоимость оборотных средств на начало II, III, IV квартала отчетного года, руб.;

- стоимость оборотных средств на начало I квартала следующего года, руб.

- стоимость оборотных средств на начало I квартала следующего года, руб.

Показатель, характеризующий продолжительность одного оборота в днях, называют длительностью оборота и рассчитывают следующим образом:

, (3)

, (3)

где Д – время одного оборота оборотных средств, дней;

Т - продолжительность отчетного периода, дней;

Ко – коэффициент оборачиваемости, оборотов.

Объем оборотных средств на 1 рубль реализованной продукции называют коэффициентом загрузки оборотных средств и рассчитывают по формуле

, (4)

, (4)

где Кз - коэффициент загрузки оборотных средств, руб.;

Оср – средние остатки оборотных средств, руб.;

ВРП – выручка от реализации продукции, руб.

Ускорение оборачиваемости оборотных средств предприятия позволяет высвободить из оборота часть средств, в результате же замедления оборачиваемости появляется потребность в дополнительном их привлечении.

Сумму высвобожденных оборотных средств при изменении скорости оборачиваемости рассчитывают по формуле

, (5)

, (5)

где Овыс – сумма высвобождаемых оборотных средств в текущем периоде по отношению к предшествующему, руб.;

– новый и старый коэффициент оборачиваемости оборотных средств, дней;

– новый и старый коэффициент оборачиваемости оборотных средств, дней;

ВРП – выручка от реализации продукции, руб.

Пути ускорения оборачиваемости оборотных средств в коммерческой организации обусловлены стадиями кругооборота и могут быть представлены следующими мероприятиями:

· на стадии производственных запасов:

- установление прогрессивных норм расхода сырья, материалов, топлива, энергии;

- правильный учет и планирование этих же ресурсов;

- систематическая проверка состояния складских запасов;

- замена дорогостоящих видов материалов на более дешевые;

· на производственной стадии:

- сокращение длительности производственного цикла и повышение его непрерывности;

- соблюдение ритмичности работы предприятия;

- комплексное использование сырья;

- сокращение производственных потерь;

- использование отходов; улучшение качества продукции;

· в сфере обращения:

- рациональное обеспечение предприятия сырьем, материалами, топливом;

- эффективная организация маркетинговой службы;

- ускорение реализации продукции;

- сокращение дебиторской задолженности.

Лекция №6 Трудовые ресурсы предприятия. Производительность труда и его оплата

6.1. Трудовые ресурсы

Трудовые ресурсы промышленно-производственный персонал, занятый в основной деятельности организации (в процессе производства, сбыта, организации производства, управления и другой коммерческой деятельности). Промышленно-производственный персонал подразделяется на рабочих и служащих. Рабочие — категория персонала, непосредственно занятого в процессе производства продукции, служащи е - руководители, специалисты и другие служащие (технические исполнители)

Анализ обеспеченности трудовыми ресурсами включает следующие составляющие:

1) количественную оценку обеспеченности;

2) оценку качественного состава рабочих;

3) влияние изменения состава трудовых ресурсов на объем производства.

Количественная оценка обеспеченности характеризуется следующими показателями.

- Абсолютный излишек (недостаток) численности работников (ЧР) - разность величин фактической и плановой среднесписочной численности работников соответствующей категории, профессии:

,

,

где ЧР1, ЧР0 — среднесписочная численность работников, соответственно отчетного и прошлого (базисного) года.

- Относительное отклонение численности работников - сравнение фактической среднесписочной численности работников с плановой численностью с учетом изменения объема производства, а также темпов роста, прироста, процента выполнения плана:

,

,

- где Iв — индекс, характеризующий уровень выполнения плана по объему валовой продукции в данном периоде.

- Среднегодовая плановая потребность численности рабочих:

,

,

где VВП (н-ч) — годовой объем производства, в нормо-час;

ФВп — планируемый полезный годовой фонд времени одного рабочего;

Нв % — процент выполнения норм выработки.

качественный состав рабочих, характеризуется их общеобразовательным и профессионально-квалификационным уровнем, возрастной и внутрипроизводственной структурой.

Чтобы оценить соответствие квалификации рабочих и сложность выполняемых работ необходимо сравнить средние тарифные разряды работ и рабочих, которые рассчитываются по средневзвешенной арифметической.

- Средние тарифные разряды рабочих

:

:

.

.

- Средние тарифные разряды работ :

,

,

где Тр — тарифный разряд;

ЧР — численность работающих;

Vрi — объем работ каждого вида.

Если фактический средний тарифный разряд рабочих ниже планового и ниже среднего тарифного разряда работ, то это может привести к выпуску менее качественной продукции.

Если средний разряд рабочих выше среднего тарифного разряда работ, то рабочим нужно производить доплату за использование их на менее квалифицированных работах.

Квалификационный уровень работников во многом зависит от их возраста, стажа работы, образования и т.д. Поэтому в процессе анализа изучают изменения в составе рабочих по возрасту, образованию.

Влияние изменения удельного веса основных рабочих в общей численности на выработку продукции можно рассчитать по следующей формуле:

,

,

где УДчр 1, УДчр 0 — удельный вес основных рабочих в общей численности рабочих по плану и фактически;

ГВ0 — среднегодовая плановая выработка одного работающего.

Недостаточная обеспеченность предприятия трудовыми ресурсами может быть компенсирована за счет:

- роста производительности труда;

- интенсификации производства;

- комплексной механизации производственных процессов;

- внедрения новой более производительной техники;

- усовершенствования технологии и организации производства.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 762; Нарушение авторских прав?; Мы поможем в написании вашей работы!