КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приемы моделирования факторных систем

|

|

|

|

Моделирование кратных моделей осуществляется путем удлинения, формального разложения, расширения и сокращения.

1. Способ удлинения числителя исходной факторной модели  путем замены фактора числителя (

путем замены фактора числителя ( ) на сумму отдельных слагаемых факторов и создание новой факторной системы вида

) на сумму отдельных слагаемых факторов и создание новой факторной системы вида  . Например,

. Например,

Например, себестоимость единицы продукции ( ) можно представить как частное от деления общей суммы затрат (

) можно представить как частное от деления общей суммы затрат ( ) и объема выпуска продукции (

) и объема выпуска продукции ( ):

):

Если общую сумму затрат заменить на отдельные статьи как, заработная плата ( ), материальные затраты (

), материальные затраты ( ), амортизации основных средств (

), амортизации основных средств ( ), накладные расходы (

), накладные расходы ( ), то модель будет иметь следующий вид:

), то модель будет иметь следующий вид:

, где

, где

– трудоемкость

– трудоемкость

– материалоемкость

– материалоемкость

– фондоемкость;

– фондоемкость;

– уровень накладных расходов.

– уровень накладных расходов.

2. Способ формального разложения путем удлинения знаменателя исходной факторной модели  на сумму или произведение отдельных слагаемых или сомножителей и создание модели вида

на сумму или произведение отдельных слагаемых или сомножителей и создание модели вида  . Например,

. Например,

В результате формального разложения данной факторной модели получим модель следующего вида:

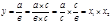

3. Способ расширения исходной факторной модели  за счет умножения числителя и знаменателя на один или несколько новых показателей, и создание новой факторной модели вида

за счет умножения числителя и знаменателя на один или несколько новых показателей, и создание новой факторной модели вида  . Например,

. Например,

, где

, где

– годовая выработка;

– годовая выработка;

– численность рабочих;

– численность рабочих;

– объем выпуска продукции;

– объем выпуска продукции;

– среднегодовая стоимость основных средств;

– среднегодовая стоимость основных средств;

– фондоотдача;

– фондоотдача;

– фондовооруженность.

– фондовооруженность.

4. Способ сокращения исходной факторной модели путем деления числителя и знаменателя модели на один и тот же показатель, и получения конечной факторной модели того же вида, что и исходная, но с другим набором факторов:

23.Прием «сравнение»: сущность, условия сравнения, способы приведения показателей в сопоставимый вид.

|

|

|

Сравнение – это способ познания, в процессе которого изучаемое явление, предметы сопоставляются с уже изученными ранее, с целью определения общих черт или различий.

Способ сравнения обеспечивает:

– выявление общих черт и особенностей в сравниваемых показателях;

– определение изменений в уровне исследуемых объектов;

– изучение тенденций и закономерностей развития сравниваемых объектов;

– соизмерение уровня влияния отдельных факторов;

– выявление и подсчет величины внутренних резервов.

В экономическом анализе используются множество видов сравнения, которые между собой отличаются, в основном, базой сравнения. Например, сопоставление фактических показателей с плановыми, с нормами, с данными прошлых лет, со средними показателями по отрасли, сопоставление темпов роста одного или различных показателей за разные периоды времени и др.

Различают следующие виды сравнительного анализа:

– горизонтальный – определяются абсолютные и относительные отклонения фактических показателей от плановых, прошлых лет, среднего уровня и др.

– вертикальный – изучается структура показателей;

– трендовый – анализируются ряды динамики, т.е. анализ роста и прироста показателей за ряд лет;

– одномерный – сравнительный анализ по одному или нескольким показателем одного объекта, или нескольких объектов по одному показателю;

– многомерный – сравнительный анализ результатов деятельности по широкому кругу показателей.

Способы приведения показателей в сопоставимый вид.

Необходимым и обязательным условием сравнения является обеспечение сопоставимости и соизмеримости сравниваемых показателей.

Сопоставимость показателей позволяет нейтрализовать влияние стоимостных, объемных, качественных и структурных факторов друг на друга.

|

|

|

При сопоставлении параметров выбирается важнейший из них – базовый. Базовый показатель должен быть сопоставим для всех анализируемых случаев.

Существует ряд способов приведения аналитических показателей в сопоставимый вид:

- нейтрализация стоимостного фактора;

- нейтрализация ценового фактора;

- нейтрализация количественного фактора;

- приведение к однородной структуре сравниваемых сложных показателей;

- равенство периодов времени, за которое делается сравнение;

- приведение сравниваемых показателей к единой методике их исчисления;

- замена абсолютных показателей относительными;

- устранение территориальных различий, географических условий и сезонных особенностей.

Использование этих способов обеспечивает сопоставимость показателей внутри предприятия, между отраслями и территориями.

Так, для обеспечения сопоставимости выпуска продукции (фактического) отчетного периода с базисным (прошлого года), необходимо физический ее объем в отчетном и базисном периодах выразить в ценах базисного периода, затем сравнить выпуск продукции отчетного периода в базисных ценах с выпуском продукции базисного периода также в базисных ценах, и тогда, нейтрализовав влияние цены, определить действительный прирост объема выпуска продукции.

Для нейтрализации влияния объемного фактора на сумму затрат, необходимо сумму затрат базисного периода пересчитать на фактический объем производства продукции отчетного периода и эту величину сравнить с фактической суммой затрат.

Чтобы привести сравнимые показатели к одинаковой структуре, необходимо фактический объем производства продукции пересчитать на структуру базисного периода и в базисных ценах, затем сравнить с базисным объемом производства продукции при базисной структуре и базисных ценах. Это дает возможность для объективной и детальной оценки изменений физического объема производства.

Замена абсолютных величин на средние и относительные при определенных условиях, также может обеспечить сопоставимость показателей.

Проводя сравнения различных показателей, аналитик должен быть уверен в их сопоставимости, т.к. их несопоставимость бывает настолько значительной, что приводит к искаженной оценке результатов хозяйственной деятельности предприятия.

|

|

|

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 1309; Нарушение авторских прав?; Мы поможем в написании вашей работы!