КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фактические общехозяйственные расходы за год

|

|

|

|

| Отчетный период | Объем продукции, тыс. ед. | Фактические затраты, тыс. руб. |

| Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь |

Решение

Полупеременные и смешанные затраты могут быть представлены следующей формулой:

y = a + bx,

где y – суммарные полупеременные/смешанные расходы; x – объем производства; a – постоянная часть полупеременных/смешанных расходов; b – удельные переменные затраты.

Для того, чтобы определить прогнозируемую величину общехозяйственных расходов для объема производства 88 единиц надо найти значение a и b.

1. Метод «мини-макси»

Параметр b находим по формуле

b = (ymax – уmin) / (xmax – xmin),

где xmax, xmin – соответственно максимальный и минимальный объемы производства; ymax, уmin – фактические расходы, соответствующие максимальному и минимальному объемам производства.

b = (450 - 440) / (110 - 80) = 0,33 (руб./ед.).*

Параметр a находится следующим образом:

a = ymax - bxmax = 450 – 0,33 × 110 = 413,7 (тыс. руб.)

или a = ymin - bxmin = 440 – 0,33 × 80 = 413,7 (тыс. руб.).

Таким образом, для x = 88 единиц y = 413,7 + 0,33 x = 413,7 + 0,33 × 88 = 442,7 (тыс. руб.)

2. Статистический метод

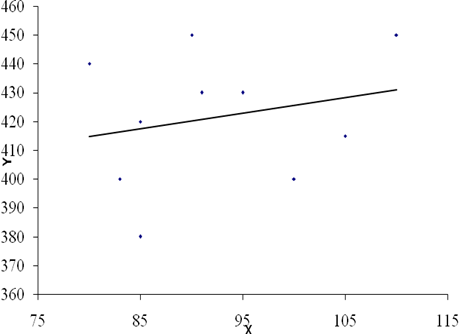

Все данные за исследуемый период наносятся на график (см. рис.2.2). Определяется зависимость параметра y от параметра x. Определяется линейная зависимость параметров. На прямой выбираются две точки и находятся их параметры. Например, x1 = 88, y1 = 420, x2 = 104, y2 = 426.

Затем, как в предыдущем методе, находятся параметры a и b.

b = (y2 – у1) / (x2 – x1) = (426 – 420) / (104 – 88) = 0,38

a = y2 – bx2 = 426 – 0,38 × 104 = 386,5 (тыс. руб.)

или a = y1 – bx1 = 420 – 0,38 × 88 = 386,5 (тыс. руб.)

Для x = 88 единиц y = 386,5 + 0,38 x = 413,7 + 0,38 × 88 = 447,1 (тыс. руб.)

|

|

|

3. Метод наименьших квадратов

Для определения параметров a и b решается следующая система уравнений:

аn + bSx = Sy;

aSx + bSx2 = Sxy,

где n – число наблюдений.

Рис. 2.2. Графическое определение зависимости общехозяйственных расходов

от объема производства

Для решения системы уравнений составляется таблица следующего формата:

Таблица 2.3

Рабочая таблица для решения системы уравнений

| № п/п | y | x | xy | x2 |

| … | … | … | … | |

| … | … | … | … | … |

| … | … | … | … | |

| S |

Подставляем полученные значения в систему уравнений:

10 а +924 b =4215;

924 a +86270 b =389955.

Решаем систему уравнений и получаем значение параметров: а = 371; b = 0,55

Для x = 88 единиц y = 371 + 0,55 x = 371 + 0,55 × 88 = 459,6 (тыс. руб.).

2. В процессе принятия управленческих решений, как правило, сравниваются несколько альтернативных вариантов с целью выбора оптимального. Показатели, которые характеризуют эти варианты, можно разбить на 2 группы:

1) показатели, которые остаются неизменными во всех вариантах;

2) показатели, которые меняются в зависимости от варианта.

При принятии управленческого решения целесообразно сравнивать не все показатели, а только показатели второй группы.

Затраты, которые отличают один вариант от другого, называют релевантными, и только они учитываются при оценке и представляют собой релевантную информацию.

3. Безвозвратные затраты - это истекшие затраты, которые не могут быть изменены никакими управленческими решениями. Безвозвратные затраты не учитываются при оценке альтернативных вариантов.

4. Вмененные затраты (воображаемые) - эта категория присутствует только в управленческом учете. В финансовом учете понятие «вмененные затраты» отсутствует, так как в финансовом учете все

затраты должны быть строго задокументированы.

В управленческом учете в ряде случаев необходимо начислить те затраты, которые в будущем могут и не состояться. Такие затраты называют вмененными. По своей сущности это упущенные выгоды предприятия, которыми оно жертвует в случае принятия альтернативного варианта.

|

|

|

5. Приростные затраты являются дополнительными и возникают в результате производства и реализации дополнительной партии продукции. В этом случае суммарные переменные затраты увеличиваются, а постоянные могут остаться неизменными, а могут увеличиться.

Предельные затраты и доходы - это дополнительные затраты и доходы на дополнительно произведенную единицу продукции. По другому их называют маржинальными.

6. Планируемые затраты - затраты, рассчитанные на определенный объем производства в соответствии с нормами, нормативами и лимитами. Они составляют плановую себестоимость.

Непланируемые затраты определяются только при калькулировании фактической себестоимости.

2.3. Классификация затрат в целях осуществления процесса контроля и регулирования. Различают:

1) регулируемые и нерегулируемые затраты;

2) эффективные и неэффективные;

3) затраты в пределах норм (смет) и отклонений от норм;

4) контролируемые и неконтролируемые.

1. Регулируемые затраты -это затраты, закрепленные за центрами ответственности, величину которых может регулировать менеджер. В целом по предприятию все затраты являются регулируемыми, но не все затраты могут регулироваться на низших уровнях управления.

Затраты, на которые не влияет менеджер данного центра ответственности, называются нерегулируемыми со стороны данного менеджера.

2. Эффективные затраты - это затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых они были произведены.

Неэффективные затраты -затраты непроизводительного характера, в результате которых не будут получены доходы, так как не будет произведен продукт. Сюда относятся потери от браков и простоев, недостача материальных ценностей, порча материалов и т.д. Необходимость выделения этих затрат обуславливается тем, чтобы не допустить включения потерь при планировании и нормировании себестоимости.

3. Категория затрат в пределах норм и смет и отклонений от норм применяется в текущем учете для оценки эффективности работы подразделений путем сопоставления плановых и нормативных затрат с фактическими.

|

|

|

4. К контролируемым затратам относятся те затраты, которые поддаются контролю со стороны субъектов управления. Выделение контролируемых затрат особенно важно для предприятия со сложной организационной структурой. Контролируемые затраты отличаются от регулируемых по своему составу. Контролируемые затраты имеют целевой характер и могут быть ограничены какими-то определенными расходами.

Неконтролируемые затраты - это расходы, величина которых не зависит от субъекта управления.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 452; Нарушение авторских прав?; Мы поможем в написании вашей работы!