КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 3. Налог на добавленную стоимость

|

|

|

|

Методы налогообложения

Под методом налогообложения понимается установление зависимости между величиной ставки налога и размером объекта налогообложения. Существует четыре метода налогообложения: равный, пропорциональный, прогрессивный, регрессивный.

Метод равного налогообложения означает, что все налогоплательщики уплачивают одинаковую сумму налога независимо от имеющегося в их собственности дохода или имущества.

Данный метод более широко применялся в прошлом, когда, например, устанавливалась одинаковая сумма сбора для всех жителей государства при необходимости выкупа короля из плена.

Метод пропорционального налогообложения определяет величину налоговой ставки, одинаковую для всех плательщиков, и сумму налоювого платежа в зависимости от размера объекта налогообложения.

Сегодня большинство налогов в РФ строятся по пропорциональному методу.

Сегодня метод пропорционального налогообложения применяется в отношении доходов физических лиц: вне зависимости от размера дохода, подоходный налог взимается по ставке 13%. Также в РФ таким примером является налог на прибыль организаций 20%.

Метод прогрессивного налогообложения предусматривает применение нескольких налоговых ставок, при этом, чем больше размер объекта налогообложения, тем больше размер налоговой ставки.

Метод регрессивного налогообложения также подразумевает применение нескольких налоговых ставок, но чем больше размер объекта налогообложения, тем меньше применяемая налоговая ставка.

Федеральный налог (гл. 21 НК РФ)

Налог на добавленную стоимость (НДС) введен Законом РФ от 6 декабря 1991 г. №1992-I. До этого такого налога в стране не было. С января 1992 г. были отменены налог с оборота, установленный в результате проведения налоговой реформы 1930 г. и представлявший крупнейший стабильный источник бюджетных доходов, и налог на продажи, действовавший в течение 1991 г.

|

|

|

НДС имеет широкое распространение в развитых капиталистических странах, являясь разновидностью налога с оборота.

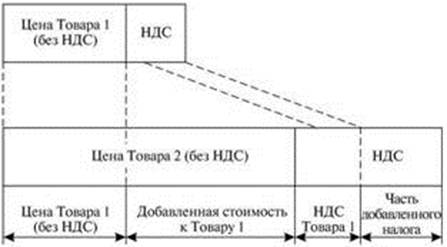

Наименование его объясняется тем, что налог уплачивается с той части стоимости, которая добавляется (прирастает) на каждой стадии производства товара (работ, услуг). Дело в том, что в выручке предприятия за реализованную им продукцию содержится сумма НДС, уплаченная поставщиком, продукцию которого использовало данное предприятие для производства новой продукции. Поэтому из общей суммы налога, рассчитанной за реализацию вновь созданной продукции, вычитается та сумма, которая уплачена поставщиком, а данное предприятие вносит в бюджет лишь оставшуюся часть, т.е. налог с добавленной стоимости (рис. 3).

Рис. 3. Схема начисления НДС

НДС – это косвенный налог, представляет собой форму изъятия в бюджет государства части добавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. НДС – определяется как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения

Из чего складывается добавочная стоимость, или где возникает? Если принять классическое условие, что все, что приобретено, будет израсходовано в отчетный период, а все что произведено будет реализовано за отчетный период, то добавочная стоимость будет равна сумме начисленной в этот период амортизации, плюс сумма начисленной зарплаты из фонда оплаты труда, плюс сумма суточных и разъездных в пределах норматива относимого на себестоимость, плюс сумма прибыли, заложенная в цене реализации.

|

|

|

Следовательно, добавленная стоимость представляет собой разницу между стоимостью реализованных (отгруженных) товаров, работ (услуг) и стоимостью материальных затрат относимых на издержки производства и обращения, таким образом добавленная стоимость включает в себя:

- амортизацию;

- заработную плату работников;

- отчисления на социальные нужды пропорционально начисленной зар/платы;

- проценты за кредит;

- расходы на рекламу;

- налоги;

- другие расходы относимые к затратам на производство;

- прибыль.

НДС относится к Федеральным налогам. В настоящее время полностью поступает в Федеральный бюджет и является одним из ведущих налогов в РФ.

Плательщики НДС определены в статье 143 Налогового кодекса РФ

• Организации и индивидуальные предприниматели, применяющие общую систему налогообложения (по внутреннему НДС с операций на территории РФ);

• Лица, связанные с перемещением товаров через таможенную границу РФ в соответствии с Таможенным Кодексом РФ (декларанты).

Не признаются налогоплательщиками организации:

- являющиеся иностранными организаторами Олимпийских игр и Паралимпийских игр в отношении операций, совершаемых в рамках организации и проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи;

- перешедшие на спецрежимы – УСН (упрощенную систему налогообложения), ЕНВД (систему в виде единого налога на вмененных доход), ЕСхН (единый сельскохозяйственный налог).

Применяя общую систему налогообложения, возможно получение освобождения от уплаты налога при выполнении следующих условий (ст.145 НК РФ):

1) общая сумма выручки от реализации товаров (работ, услуг) за три последовательных календарных месяца не должна превышать 2 000 000 рублей (без учета НДС) – если выручка превысит 2 млн. руб. за 3 предшествующих месяца, то с этого месяца лицо автоматически считается плательщиком НДС;

2) статья не распространяются на организации и индивидуальных предпринимателей, реализующих подакцизные товары в течение трех предшествующих последовательных календарных месяцев,. Список подакцизных товаров приведен в статье 181 Налогового кодекса России.

Перечень документов, которые нужно подать в налоговую инспекцию, чтобы получить освобождение, и условия работы после его получения установлены в статье 145 Налогового кодекса России.

|

|

|

Объекты налогообложения установлены статьей 146 Налогового кодекса РФ

Налогом на добавленную стоимость облагаются:

1. Реализация товаров (работ, услуг) имущественных прав на территории Российской Федерации.

Товары (работы, услуги) считаются реализованными, если право собственности на них перешло от продавца к покупателю (от исполнителя к заказчику).

Для целей исчисления НДС безвозмездная передача товаров (работ, услуг) и передача имущественных прав признаются реализацией (п. 1 ст. 146 НК РФ).

Есть операции, которые не признаются реализацией и, следовательно, НДС не облагаются. Эти операции перечислены в пункте 3 статьи 39 и в пункте 2 статьи 146 Налогового кодекса.

Например,

- передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью;

- передача имущества, если такая передача носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности), паевые взносы в паевые фонды кооперативов);

- операции по реализации земельных участков (долей в них).

2. Передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций

3. Выполнение строительно-монтажных работ для собственных нужд

4. Ввоз товаров на таможенную территорию РФ

Если налогоплательщик ввозит товары на территорию РФ, на таможне нужно заплатить НДС. Исключение сделано лишь для некоторых категорий товаров (они перечислены в ст. 150 НК РФ).

Не подлежит налогообложению (освобождается от налогообложения) реализация (а также передача, выполнение, оказание для собственных нужд) на территории Российской Федерации (статья 149):

|

|

|

1) медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством РФ;

2) медицинских услуг, оказываемых медицинскими организациями и (или) учреждениями, в том числе врачами, занимающимися частной медицинской практикой, за исключением косметических, ветеринарных и санитарно-эпидемиологических услуг;

3) услуг по содержанию детей в дошкольных учреждениях, проведению занятий с несовершеннолетними детьми в кружках, секциях (включая спортивные) и студиях;

4) продуктов питания, непосредственно произведенных студенческими и школьными столовыми, столовыми других учебных заведений, столовыми медицинских организаций, детских дошкольных учреждений и реализуемых ими в указанных учреждениях;

5) услуг по перевозке пассажиров;

6) услуг по предоставлению в пользование жилых помещений в жилищном фонде всех форм собственности;

7) услуг, оказываемых без взимания дополнительной платы, по ремонту и техническому обслуживанию товаров и бытовых приборов, в том числе медицинских товаров, в период гарантийного срока их эксплуатации, включая стоимость запасных частей для них и деталей к ним;

8) оказываемых учреждениями культуры и искусства услуг в сфере культуры и искусства и др.

Исполнение обязанности налогового агента

Кроме того, Налоговый кодекс определяет несколько случаев, когда налогоплательщик должна заплатить НДС, перечисляя деньги своему контрагенту:

- при покупке товары (работы, услуги) на территории РФ у иностранного предприятия, которое не состоит на налоговом учете в России или продает ее товары как посредник;

- при аренде государственного или муниципального имущества;

- если по поручению государства налогоплательщик реализует конфискованное, бесхозное или скупленное имущество.

В РФ преимущественно применяется «зачетный» метод исчисления НДС, при котором налогом облагается стоимость реализуемых товаров, работ, услуг, а суммы НДС, уплаченные поставщикам, возмещаются из бюджета (так называемые налоговые вычеты).

«Прямой» метод исчисления НДС, когда налогом облагается непосредственно добавленная стоимость, в РФ не применяется.

В бухгалтерском учете не предусмотрено определение «Добавленной стоимости», поэтому используется именно зачетный метод в силу простоты определения сумы налога и налогового контроля.

Налоговая база ст.154-162.1

Налоговая база определяется в зависимости от особенностей реализации товаров (работ, услуг).

В общем случае, налоговая база при реализации товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них НДС.

Посредники платят НДС только со своего комиссионного вознаграждения (с суммы дохода, полученного в результате выполнения посреднического договора). При этом вознаграждение посредника облагается НДС по ставке 18% (независимо от того, какие товары (работы, услуги) он продает по посредническим договорам облагаемые НДС по ставке 10 или 18%, либо освобожденные от налога).

Место реализации товаров, работ (услуг) ст.147, 148

Местом реализации товаров признается территория РФ, при наличии одного или нескольких следующих обстоятельств:

- товар находится на территории РФ, не отгружается и не транспортируется;

- товар в момент начала отгрузки или транспортировки находится на территории РФ.

Местом реализации работ (услуг) является территория РФ, если:

· работы (услуги) связаны непосредственно с движимым и недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов), находящимся на территории РФ;

· услуги в сфере культуры, искусства, образования, обучения, физической культуры, туризма, отдыха и спорта фактически оказываются на территории РФ;

· покупатель работ (услуг) осуществляет деятельность на территории РФ;

· работы (услуги) по договору аренды (фрахтования на время) с экипажем и услуги по перевозке производятся непосредственно на территории РФ;

· услуги по перевозке и непосредственно связанные с перевозкой оказываются российскими организациями, если пункт отправления и (или) пункт назначения находятся на территории РФ;

· услуги (работы), непосредственно связанные с транспортировкой товаров, помещенных под таможенный режим международного таможенного транзита, выполняются предпринимателями или организациями, местом осуществления деятельности которых признается территория Р;

· деятельность организации или индивидуального предпринимателя, которые выполняют работы (оказывают услуги), осуществляется на территории РФ.

Местом реализации работ (услуг) не признается территория РФ, если:

o работы (услуги) связаны непосредственно с движимым и недвижимым имуществом, находящимся за пределами РФ;

o услуги фактически оказываются за пределами РФ в сфере культуры, искусства, образования, физкультуры, туризма, отдыха;

o покупатель работ (услуг) не осуществляет деятельность на территории РФ.

Для подтверждения выполненных работ (услуг) необходимо предъявить контракт, заключенный с иностранными или российскими лицами, и документы, подтверждающие факт выполнения работ (услуг).

Момент определения налоговой базы (МОНБ)

Моментом определения налоговой базы является наиболее ранняя из следующих дат (т.е. НДС начисляется к уплате в бюджет):

1) день отгрузки (передачи) товаров, работ, услуг, имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров, работ, услуг, передачи имущественных прав.

НДС необходимо заплатить по итогам того налогового периода, когда была получена оплата. Впоследствии сумму НДС, уплаченную с предоплаты, можно будет принять к вычету.

В случаях, когда товар не отгружается и не транспортируется, но происходит передача права собственности на этот товар, такая передача приравнивается к его отгрузке.

При реализации товаров, переданных на хранение по договору складского хранения с выдачей складского свидетельства, МОНБ определяется как день реализации складского свидетельства.

При реализации товаров, работ, услуг на экспорт МОНБ является последний день квартала, в котором собран полный пакет документов.

При выполнении строительно-монтажных работ для собственного потребления МОНБ является последнее число каждого налогового периода.

При передаче товаров, работ, услуг для собственных нужд МОНБ является день совершения указанной передачи.

- день отгрузки или передачи товаров (работ, услуг) или передачи имущественных прав покупателю;

- день оплаты или частичной оплаты в счет предстоящих поставок товаров (работ, услуг) или передачи имущественных прав.

Организации-экспортеры определяют МОНБ товаров двумя способами:

1. Как последний день квартала, в котором собран полный пакет документов, необходимых для обоснования применения ставки 0%.

2. Как дату фактической отгрузки товаров, если полный пакет документов не собран на 181-й день с даты оформления таможенной декларации.

При перемещении товаров через таможенную границу РФ

При помещении товаров под таможенный режим выпуска для свободного обращения налог уплачивается в полном объеме.

При таможенном режиме реимпорта уплачиваются суммы налога, от которых налогоплательщик был освобожден, либо уплачиваются суммы, которые были возвращены в связи с экспортом.

При таможенном режиме транзита, таможенного склада, реэкспорта, магазина беспошлинной торговли, переработки под таможенным контролем, свободной таможенной зоны, свободного склада налог не уплачивается.

При таможенном режиме переработки на таможенной территории - налог уплачивается при ввозе товаров с последующим возвратом уплаченных сумм налога при вывозе продуктов переработки этих товаров.

При таможенном режиме временного ввоза применяется полное или частичное освобождение от уплаты налога по таможенному законодательству РФ.

При ввозе поставляемых по лизингу племенного скота, сельхозтехники, технологического оборудования для модернизации технологических процессов налог уплачивается с отсрочкой до момента постановки этих товаров на учет, но не более чем на 6 месяцев.

При вывозе товаров в таможенном режиме экспорта налог не уплачивается.

При вывозе товаров в режиме реэкспорта уплаченные при ввозе суммы налога возвращаются налогоплательщику.

При вывозе товаров, перемещаемых через таможенную границу РФ в таможенном режиме перемещения припасов, налог не уплачивается.

При перемещении физическими лицами товаров, не предназначенных для производственной или иной предпринимательской деятельности, может применяться упрощенный либо льготный порядок уплаты налога по Таможенному кодексу РФ.

В случае отмены таможенного контроля и таможенного оформления в соответствии с международным договором взимание налога осуществляют налоговые органы РФ.

Объектом налогообложения признается стоимость приобретенных товаров, ввозимых в РФ, включая затраты на их доставку до границы. Налог уплачивается одновременно с оплатой стоимости товаров, но не позднее 15 дней после принятия на учет ввозимых товаров на таможню РФ.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 672; Нарушение авторских прав?; Мы поможем в написании вашей работы!