КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методичні поради до вивчення теми. З даної теми передбачається вивчення таких питань:

Тема 5. ЕКОНОМЕТРИЧНІ МЕТОДИ ПРОГНОЗУВАННЯ

З даної теми передбачається вивчення таких питань:

· математичний апарат макроеконометричних моделей прогнозування;

· макропрогнозування на основі регресійної моделі;

· порушення допущень регресійного аналізу.

Для самостійного вивчення теми рекомендується література: [2, 4, 8, 11, 12].

Для самостійного вивчення теми рекомендується література: [2, 4, 8, 11, 12].

Вивчення теми надасть студентам можливість опанувати математичний апарат макроеконометричного прогнозування, зрозуміти процедуру прогнозування на основі регресійної моделі, оволодіти конструюванням макроеконометричних моделей.

Основу математичного апарату для економетричних моделей становлять такі розділи математичної статистики, як кореляційний і регресійний аналізи.

Кореляційний аналіз забезпечує:

· вимірювання ступеня зв’язку двох або більше змінних;

· відбирання чинників, що найбільш суттєво впливають на залежну змінну;

· віднаходження раніше невідомих причинних зв’язків (кореляція безпосередньо не розкриває причинних зв’язків між явищами, але визначає числове значення цих зв’язків та ймовірність суджень щодо їх існування).

Основними засобами аналізу є парні, частинні і множинні коефіцієнти кореляції.

Регресійний аналіз дозволяє розв’язувати такі завдання:

· встановлення форм залежності між однією ендогенною та однією або кількома екзогенними змінними (додатна, від’ємна, лінійна, нелінійна). Ендогенна змінна звичайно позначається Y, а екзогенна (екзогенні), яка ще інакше називається регресором, — X;

· визначення функції регресії. Важливо не тільки вказати загальну тенденцію зміни залежної змінної, а й з’ясувати, який був би вплив на залежну змінну головних чинників, якщо б решта (другорядні, побічні) чинників не змінювалася (перебували на тому самому середньому рівні) і були виключені випадкові елементи;

· оцінювання невідомих значень залежної змінної.

Відомі різні види множинної регресії: лінійна, покрокова, гребенева тощо.

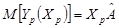

Макропрогнозування на основі регресійної моделі. Коли регресійна модель використовується для прогнозування величини Y, при відомих значеннях Х незміщена оцінка точкового прогнозу запишеться так:

, (5.1)

, (5.1)

де Xp — заданий на перспективу рядок матриці екзогенних змінних Х при i = p; Yр — точковий прогноз ендогенної змінної на основі економетричної моделі.

Якість прогнозу тим вища, чим повніше виконуються допущення моделі в прогнозований період, надійніше оцінені параметри моделі, точніше визначені значення екзогенних змінних для періоду упередження прогнозу.

Зв’язок між ендогенною змінною Y і однією або кількома екзогенними змінними Х може бути нелінійним. Існують два шляхи розв’язання цієї проблеми:

· перетворити дані та застосувати лінійну регресію;

· застосувати методи нелінійної регресії.

За допомогою коефіцієнтів регресії неможливо порівняти вплив чинників на ендогенну змінну через розбіжність одиниць виміру і ступеня коливання. Порівняльні характеристики можна одержати, розрахувавши коефіцієнти еластичності, бета-коефіцієнти. За їх допомогою можна визначити ранги чинників за ступенем їх впливу на залежну змінну, тобто зіставити їх між собою за величиною цього впливу. Разом з тим не можна безпосередньо оцінити частку впливу певного чинника у загальній дії всіх чинників. З цією метою використовуються дельта-коефіцієнти.

Для економічного тлумачення нелінійних зв’язків користуються коефіцієнтом еластичності, який характеризує відносну зміну залежної змінної при зміні пояснюючої змінної на 1 %. Якщо рівняння регресії має вигляд у = f (х), то коефіцієнт еластичності розраховується так:

. (5.2)

. (5.2)

Бета-коефіцієнт. Для усунення різниць у вимірі і ступені коливання чинників використовується β-коефіцієнт, або коефіцієнт регресії у стандартизованому вигляді:

, (5.3)

, (5.3)

де  — коефіцієнт регресії біля j- ї змінної;

— коефіцієнт регресії біля j- ї змінної;  — оцінка середньоквадратичного відхилення j- ї змінної;

— оцінка середньоквадратичного відхилення j- ї змінної;  — оцінка середньоквадратичного відхилення залежної змінної.

— оцінка середньоквадратичного відхилення залежної змінної.

Коефіцієнт показує, на яку частину величини середньоквадратичного відхилення змінюється середнє значення залежної змінної, коли відповідна незалежна змінна збільшується на одне середньоквадратичне відхилення, а решта незалежних змінних залишається сталими.

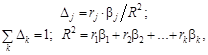

Дельта-коефіцієнт. Частка кожного чинника у загальному впливі чинників на залежну змінну становить:

(5.4)

(5.4)

де R 2 — коефіцієнт множинної детермінації; rj — коефіцієнт парної кореляції мiж j -м чинником і залежною змінною; β j —

β-коефіцієнт.

За коректно зробленим аналізом величини дельта-коефіцієнтів додатні, тобто всі коефіцієнти регресії мають той самий знак, що й відповідні парні коефіцієнти кореляції. Але у разі значної корельованості пояснюючих змінних деякі дельта-коефіцієнти можуть бути від’ємними, через те що відповідний коефіцієнт регресії має знак, протилежний парному коефіцієнту кореляції.

Порушення допущень регресійного аналізу. Ускладнення методів оцінювання параметрів рівняння регресії і прогнозування ендогенної змінної породжується невиконанням допущень регресійного аналізу. На особливу увагу заслуговують такі порушен-

ня, якмультиколінеарність, гетероскедастичність, автокореляція залишків.

Мультиколінеарність означає корельованість екзогенних змінних. Якщо дві або декілька незалежних змінних у множинній регресії корелюють між собою, регресійна модель не в змозі виділити особистий вплив кожної з них на залежну змінну. Мультиколінеарність особливо часто трапляється в аналізі таких макроекономічних даних, як доходи і виробництво, де інфляція, наприклад, може впливати на обидва ряди. Точного граничного значення рівня кореляції змінних, за якого виникає проблема мультиколінеарності, не існує, отже, слід діяти на власний розсуд. При мультиколінеарності коефіцієнти регресії нестабільні як в розумінні статистичної значущості, так і за величиною та знаком, тому вони ненадійні. Значення коефіцієнтів R 2 можуть бути високими, але значні і стандартні помилки, звідси і t -критерії малі, що свідчить про незначущість параметрів моделі.

Гетероскедастичність. Залишки з постійною дисперсією називаються гомоскедастичними, якщо ж дисперсія змінюється, то — гетероскедастичними. Гетероскедастичність призводить до втрати коефіцієнтами регресії якості кращих оцінок або оцінок з мінімальною дисперсією, отже вони не ефективні.

Вплив гетероскедастичності на оцінку інтервалу прогнозування і перевірку гіпотези про значущість параметрів моделі полягає в тому, що, хоч параметри не зміщені, дисперсії і стандартні помилки цих параметрів будуть зміщеними. Якщо зміщення від’ємне, то оцінки стандартних помилок будуть меншими за справжні їх значення, а критерій перевірки, t -статистика, буде більшим, ніж насправді. Отже, можливий хибний висновок про значущість параметра. І навпаки, якщо зміщення додатне, то оцінки стандартних помилок будуть більшими за справжні їх значення, а критерій перевірки — меншим. Тоді можна помилково прийняти нульову гіпотезу, коли вона має бути відхилена.

Автокореляція залишків найчастіше виникає, коли макроеконометрична модель будується на основі часових рядів. Якщо існує кореляція між послідовними значеннями деякої екзогенної змінної, то вона спостерігатиметься і стосовно послідовних значень залишків. Автокореляція може бути також наслідком помилкової специфікації моделі; її наявність може означати, що необхідно ввести до моделі додаткову незалежну змінну, або лінійна модель повинна бути нелінійною. Введення змінних із лагами теж може привести до автокореляції.

Залежності між залишками задовольняють авторегресійній схемі. Наприклад, якщо залишок еt знаходиться під впливом залишку з попереднього періоду часу еt – 1 і будь-якого значення випадкової змінної ut, то ця залежність запишеться як авторегресійна функція першого порядку (AR1):

. (5.5)

. (5.5)

Величина r характеризує коваріацію залишків.

Якби поточна величина залишку були під впливом двох попередніх залишків, то авторегресійна функція другого порядку (AR2) мала б такий вигляд:

. (5.6)

. (5.6)

Завдяки регресійній моделі за МНК отримують незміщені оцінки з мінімальною дисперсією тільки тоді, коли залишки незалежні один від одного. Якщо існує автокореляція, то параметри регресії не зміщені, але їх стандартні помилки будуть недооцінені і перевірка параметрів регресії буде ненадійною.

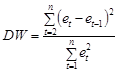

Перевірка наявності автокореляції першого порядку виконується за критерієм Дарбіна—Уотсона (DW):

. (5.7)

. (5.7)

Він може набувати значень з проміжку [0, 4]. Якщо залишки еt є випадковими величинами, нормально розподіленими, а не автокорельованими, то значення DW знаходяться поблизу 2. При додатній автокореляції DW майжедорівнює0, при від’ємній — 4. Фактичні значення критерію порівнюються з критичними (табличними) при заданій кількості спостережень п і числі незалежних змінних k для вибраного рівня значущості α. Табличні значення мають нижню межу DW 1 і верхню — DW 2.

Коли DW факт < DW 1, то залишки мають додатну автокореляцію. Коли DW факт > 4 – DW 1, то залишки мають від’ємну автокореляцію. Якщо DW факт > DW 2, то приймається гіпотеза про відсутність автокореляції. Коли DW 1 < DW < DW 2, точні висновки не можливі, необхідні подальші дослідження з більшою сукупністю спостережень.

Щоб розв’язати проблему автокореляції, спочатку слід розглянути можливість виключення помилок специфікації моделі. Якщо це не допомагає, можна використати процедуру Кочрена—Оркатта [11].

5.2. Термінологічний словник

Автокореляція залишків — кореляційна залежність між значеннями залишків ε t за поточний і попередній моменти часу.

Дисперсійний аналіз — аналіз результатів спостережень, які залежать від різноманітних одночасно діючих чинників, вибір найважливіших чинників та оцінювання їх впливу.

Екзогенна змінна — змінна (пояснююча змінна), яка відбиває головним чином властивості прогнозного фону (незалежна змінна).

Ендогенна змінна — змінна, яка відбиває власні властивості об’єкта прогнозування (залежна змінна).

Коваріація залишків — рівень взаємозв’язку кожного наступного значення з попереднім екзогенної змінної.

Кореляційний аналіз — аналіз, який вивчає кореляційні зв’язки між випадковими величинами.

Кореляційний зв’язок — зв’язок між двома випадковими величинами, коли математичне сподівання однієї з них змінюється залежно від зміни другої випадкової величини.

Незміщена оцінка прогнозу — нульова різниця між математичним сподіванням оцінки і значенням оціненого прогнозу.

Регресійний аналіз — аналіз форм зв’язку, які відтворюють кількісні співвідношення між випадковими величинами.

Системи сумісних, одночасних рівнянь (структурна форма моделі) — система, в якій одні й ті самі змінні в одних рівняннях входять до лівої частини, а в інших — до правої частини рівнянь, або одні й ті самі змінні одночасно розглядаються як ендогенні в одних рівняннях і як екзогенні — в інших.

Специфікація моделі — добір пояснюючих змінних та визначення аналітичної форми залежності між ними.

|

|

Дата добавления: 2014-11-20; Просмотров: 507; Нарушение авторских прав?; Мы поможем в написании вашей работы!