КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методичні поради до вивчення теми. З даної теми передбачається вивчення таких питань:

Тема 7. ПРОГНОЗУВАННЯ ОСНОВНИХ МАКРОЕКОНОМІЧНИХ ПОКАЗНИКІВ

З даної теми передбачається вивчення таких питань:

· короткострокове прогнозування ВВП;

· середньострокове прогнозування ВВП;

· прогнозування інфляції.

Для самостійного вивчення теми рекомендується література: [9, 10, 11].

Для самостійного вивчення теми рекомендується література: [9, 10, 11].

Вивчення теми надасть студентам можливість ознайомитися з різними моделями прогнозування окремих макропоказників, зрозуміти методику прогнозування ВВП та інфляції, освоїти здійснення практичних обчислень прогнозних розрахунків.

Одним із підходів короткострокового прогнозування ВВП є розроблена НДЕІ Мінекономіки за участю Головного управління макроекономічного прогнозування Мінекономіки України[2] методика прогнозування основних макроекономічних показників.

Розрахунки динаміки виробленого ВВП здійснюються за допомогою індексів споживчих та оптових цін (CPI, PPI) та фізичного обсягу виробництва (PFI).

Аналіз динаміки та прогноз ВВП здійснюється за формулами:

. (7.1)

. (7.1)

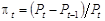

Розрахунок DefGDPt (дефлятор ВВП) базується на інформації про оптові та споживчі ціни товарів та послуг, які виробляються в країні, і розраховується виходячи зі співвідношення впливу зміни індексів оптових (PPIt) та споживчих цін (CPIt) на зміну ВВП:

, (7.2)

, (7.2)

де К 1 — коефіцієнт, що визначає вплив оптових цін і оцінюється за питомою вагою інвестиційних товарів у складі ВВП.

При визначенні PFIt на прогнозний рік береться до уваги динаміка ВВП у реальному та номінальному обчисленні за ряд минулих років з розбивкою по місяцях (за оцінкою чи попередніми даними), кварталах. Суттєве значення при обґрунтуванні динаміки ВВП у порівняльних цінах має врахування передбачуваних напрямів економічної і соціальної політики, основних завдань, які мають вирішуватись у прогнозному періоді, пріоритетів, на які будуть спрямовані ресурси економіки. З формул (7.1) та (7.2) отримуємо:

. (7.3)

. (7.3)

Знаючи індекс фізичного обсягу виробництва на прогнозний період, можна розрахувати прогнозні значення реального ВВП:

. (7.4)

. (7.4)

Структурними елементами ВВП за категоріями доходів, що формується як сума первинних доходів усіх учасників виробництва, є оплата праці найманих працівників — ОTt (разом з відрахуваннями на соціальне страхування), чисті податки на виробництво та імпорт — CHTNt, валовий прибуток (змішаний дохід) — PROFt .

GDPt = OTt +CHTNt + PROFt . (7.5)

ВВП за категоріями використання складається із кінцевих споживчих витрат — CFEt, валового нагромадження — GPUt, сальдо експорту-імпорту — NXt (чистий експорт товарів і послуг) і розраховується за формулою

GDPt = CFEt + GPUt + NXt . (7.6)

Проведення практичних розрахунків короткострокового прогнозування ВВП зводиться до такої послідовності робіт:

1) аналіз та формування інформаційної бази розрахунків;

2) прогнозування екзогенних змінних системи — коефіцієнтів та індексів, на засадах експертно-інтуїтивних методів і трендових та економетричних моделей;

3) прогнозування ендогенних змінних системи;

4) перевірка взаємоузгодженості прогнозних оцінок на основі балансових тотожностей національної економіки.

Для аналізу тенденцій функціонування економіки України та можливих наслідків вибору тих чи інших стратегій розвитку розробляються середньо- й довгострокові прогнози, основою побудови яких є математичні методи і моделі. Широке застосування в теоретичних і прикладних макроекономічних дослідженнях мають виробничі функції (ВФ), що виражають залежність результату виробництва від витрат ресурсів.

Виходячи з викладеного вище, стало можливим визначати обсяг реального ВВП для прогнозованого періоду, застосовуючи середньострокову модель(СМ),створену Центром експертних оцінок та прогнозування Кабінету Міністрів України та Інститутом кібернетики НАН України[3]:

; (7.7)

; (7.7)

; (7.8)

; (7.8)

, (7.9)

, (7.9)

де t — період (рік, два тощо); Y (t) — величина реального ВВП (у цінах 1992 р.); Ku (t) — величина залученого капіталу; Lu (t) — частка залучених трудових ресурсів; w (t) — стохастична змінна; K (t) — величина бажаного основного капіталу (на кінець періоду, за балансовою вартістю); L (t) — чисельність працездатного населення; U (t) — частка безробітних; d (t) — міра спрацювання виробничого основного капіталу (ВОК); V (t) — міра використання ВОК; А і В — параметри моделі.

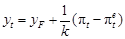

Прогнозування інфляції. Прогнозування інфляції, яка вимірюється темпом зростання цін, ґрунтується на аналітичному дослідженні головних чинників, що впливають на формування рівня цін. Найбільш поширеним показником рівня інфляції є індекс споживчих цін.

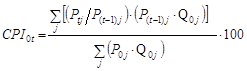

Для розрахунку національного індексу споживчих цін в Україні (індексу інфляції) використовується формула Ласпейреса. Розрахований із застосуванням формули (7.10) зведений індекс характеризує відношення вартості споживчого кошика товарів та послуг у цінах звітного періоду до його вартості в цінах базисного періоду:

, (7.10)

, (7.10)

де  ; CPI 0 t — ІСЦ за період t порівняно з базовим 0; Р 0 j — ціна товару j в базовому періоді; Ptj — ціна товару j в періоді t; Q 0 j — кількість товару j в базовому періоді.

; CPI 0 t — ІСЦ за період t порівняно з базовим 0; Р 0 j — ціна товару j в базовому періоді; Ptj — ціна товару j в періоді t; Q 0 j — кількість товару j в базовому періоді.

Уявлення суб’єктів ринку про майбутній рівень цін — інфляційні очікування — входять до числа найважливіших параметрів, які визначають їх поведінку. Тому для комплексного аналізу причин виникнення інфляції та прогнозування її впливу на економічну кон’юнктуру в макромоделях необхідно враховувати інфляційні очікування. Залежно від способу формування ендогенні інфляційні очікування поділяються на статичні, адаптивні та раціональні.

Для визначення рівня цін можна також використовувати рівняння кількісної теорії грошей:

MV = Ру Þ Р, (7.11)

де V — швидкість обертання грошей; y — реальний ВВП; М — кількість грошей в обігу (наприклад, М 3); Р — рівень цін у країні.

У рівнянні (7.11) параметри V і у задані: швидкість обертання грошей залежить від частоти грошових виплат, яка визначається технічними та інституціональними умовами, а величина реального ВВП визначається в ході встановлення рівноваги в реальному секторі.

Оскільки ні V, ні у не залежать від кількості грошей, рівень цін прямо пропорційний масі грошей, що обертаються:

.

.

При побудові регресійної моделі інфляції дуже важливо, щоб усі коефіцієнти при факторних змінних мали чітку економічну інтерпретацію. Отже, велику увагу слід приділяти виду включеної до моделі тієї чи іншої змінної. Оскільки інфляція — це не що інше, як відсоток приросту цін, то такі чинники, як ВВП та грошова пропозиція, теж доцільно включити до моделі у вигляді відсотка приросту до рівня попереднього місяця.

Модель, яка найкраще описує вплив указаних чинників на рівень інфляції, може бути відображена так1:

, (7.12)

, (7.12)

де h — рівень місячної інфляції; у — відсоток приросту рівня ВВП за поточний квартал відносно рівня попереднього місяця;

m — відсоток приросту грошової маси (агрегат М 2) щодо рівня попереднього місяця.

Оскільки інфляція означає безперервне зростання цін, то для її прогнозування в рамках макроекономічної моделі необхідно встановити зв’язок між темпом приросту рівня цін  , обсягами сукупного попиту —

, обсягами сукупного попиту —  і сукупної пропозиції —

і сукупної пропозиції —  .

.

Модель, що ілюструє процес розвитку інфляції в часі, можна побудувати на основі динамічних функцій сукупного попиту і сукупної пропозиції.

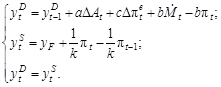

Динамічна функція сукупного попиту:

. (7.13)

. (7.13)

При заданих значеннях:

— обсягу виробництва попереднього періоду (yt –1);

— приросту автономного попиту в поточному періоді (At);

— темпу приросту номінальної кількості грошей  ;

;

— очікуваного темпу інфляції  , —

, —

ця функція виражає залежність між фактичним темпом інфляції і поточною величиною сукупного попиту.

Динамічна функція сукупної пропозиції короткого періодузінфляційними очікуваннями:

, (7.14)

, (7.14)

або

. (7.15)

. (7.15)

Кожному обсягу сукупної пропозиції відповідає більш високий (низький) фактичний темп інфляції, який стає функцією від очікуваного її темпу:  .

.

Для числового визначення темпу інфляції і обсягу виробництва можна використовувати економетричну модель, яка являє собою структурну форму системи одночасних рівнянь функцій сукупного попиту і пропозиції:

(7.16)

(7.16)

Процес розвитку інфляції можна розглядати залежно від а) монетарних чи б) фіскальних впливів на економічну кон’юнктуру.

При фіксованому темпі зростання грошової маси разовий приріст автономного попиту змінює економічну кон’юнктуру в короткому періоді, але не впливає на рівноважні значення економічних параметрів у тривалому періоді.

Більшість моделей ціноутворення, а відповідно й інфляції, характеризуються тим, що динаміка цін у них пояснюється дією якогось одного чинника, а інші чинники цієї моделі не врахову-

ються. Такі, по суті, однофакторні моделі не дають можливості визначити спільний вплив на зростання цін ряду чинників, пов’язаних із внутрішньою економічною політикою, економічним

циклом і впливом світового ринку на ціноутворення.

Модель, в якій врахована необхідність автономної або спільної оцінки впливу на механізм ціноутворення різноманітних чинників, будується у двох варіантах — або для окремих розрахунків, або для включення в середньострокову агреговану макромодель[4].

7.2. Термінологічний словник

Адаптивні інфляційні очікування — спосіб формування очікувань, за якого здійснюється коригування майбутньої ціни з урахуванням збитків, що виникли внаслідок помилкового визначення ціни в попередньому періоді (t – 1).

Індекс споживчих цін (ІСЦ) — показник, що характеризує зміну вартості кошика споживчих товарів та послуг.

Інфляційні очікування — сучасна теорія, згідно з якою зростання цін спричинене насамперед збільшенням грошової маси в обігу, прагненням населення передбачити можливе зростання цін і зумовлені цим дії.

Кількісна теорія грошей — математично обґрунтована залежність рівня цін від маси грошових засобів, що використовуються при здійсненні товарооборотних операцій.

Раціональні інфляційні очікування — спосіб формування очікувань, за якого використовується вся інформація, існуюча в даний момент про чинники, котрі впливають на значення параметра, що визначається.

Статичні інфляційні очікування — спосіб формування очікувань, за якого ціна наступного періоду дорівнює ціні попереднього періоду.

|

|

Дата добавления: 2014-11-20; Просмотров: 294; Нарушение авторских прав?; Мы поможем в написании вашей работы!