КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Власний капітал: джерела формування, структура та функції

|

|

|

|

ТЕМА 3. РЕСУРСИ КОМЕРЦІЙНИХ БАНКІВ

3.1. Власний капітал: джерела формування, структура та функції.

3.2. Порядок формування статутного капіталу.

3.3.Резервний та інший фонди.

3.4. Сутність та джерела залучених коштів та різновиди депозитів банку.

3.5. Формування та реалізація депозитної політики в банку.

Власний капітал банку - це кошти, внесені акціонерами, а також кошти, сформовані у процесі подальшої діяльності банку. Призначення власного капіталу банку виражене в його функціях:

- захисній;

- оперативній;

- регуляторній.

Суть захисної функції полягає в тому, що капітал слугує для захисту коштів вкладників і кредиторів, оскільки збитки від кредитних, інвестиційних, валютних операцій банку, зловживань, помилок списують із резервів, які входять до складу капіталу. Капітал банку - це своєрідний буфер, котрий покриває втрати, пов'язані з банківськими ризиками. Ця функція передбачає також гарантування вкладів, мета якого - захист інтересів вкладників при ліквідації чи банкрутстві банку і забезпечення функціонування банку в разі збитків від поточної діяльності, які покриваються, зазвичай, із поточних прибутків.

Функція забезпечення оперативної діяльності - має важливе значення під час створення та на початкових етапах функціонування банку, коли за рахунок власного капіталу формується його інфраструктура і розгортається діяльність (фінансується придбання або оренда основних фондів, комп'ютерної та оргтехніки, організаційні заходи щодо створення систем безпеки банку, впровадження банківських технологій і систем зв'язку). На відміну від підприємств сфери матеріального виробництва, де функція забезпечення оперативної діяльності є головною упродовж усього періоду діяльності, у банку вона надалі стає другорядною.

|

|

|

Зміст регуляторної функції капіталу полягає в тому, що через фіксування його розміру або окремих складових наглядові органи впливають на банківську діяльність та обмежують рівень банківських ризиків. У цій функції проявляється зацікавленість держави у підтриманні стабільності й надійності банківської системи.

Згідно зі Законом України "Про банки і банківську діяльність", банківський капітал - це залишкова частка активів після відрахування всіх зобов'язань банку.

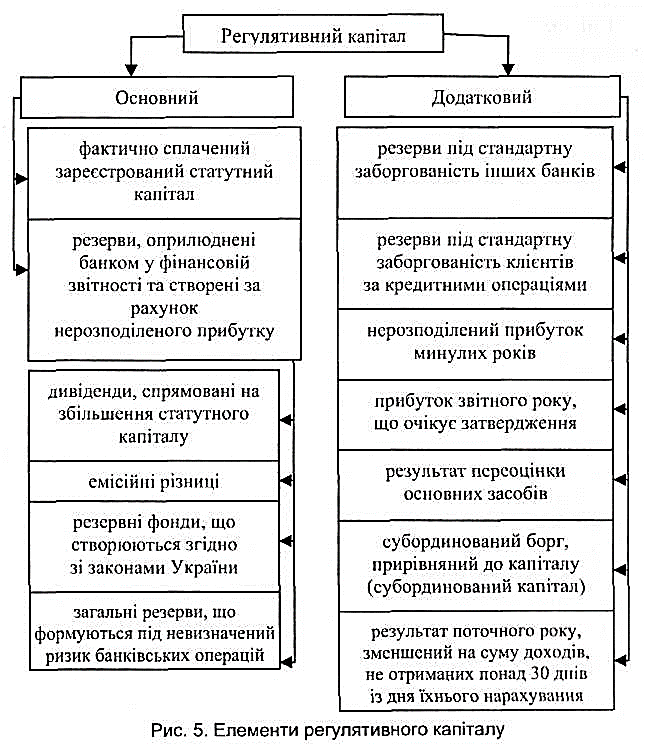

Відповідно до зазначених рекомендацій, капітал складається з основного (капітал першого рівня) і додаткового (капітал другого рівня) (рис. 3.1). В Україні склад основного і додаткового капіталу регулює Національний банк України, який має право визначати і затверджувати перелік елементів для включення у відповідні категорії капіталу, а також умови та порядок такого включення.

| Рис. 3.1. Елементи регулятивного капіталу |

Загальний розмір основного капіталу визначають із урахуванням величини можливих збитків за невиконаними зобов'язаннями контрагентіві зменшують на суму:

1. Недеформованих резервів під можливі збитки за:

- кредитними операціями;

- операціями з цінними паперами;

- дебіторською заборгованістю;

- протермінованими (понад 30 днів) та сумнівними щодо отримання нарахованими доходами за активними операціями банку;

- коштами, розміщеними на кореспондентських рахунках у банках, які визнано банкрутами і які перебувають у процесі ліквідації;

2. Нематеріальних активів за мінусом суми зносу;

3. Капітальних вкладень у нематеріальні активи;

4. Збитків попередніх років і поточного року.

Додатковий капітал – є постійною частиною капіталу, вартість якої може змінюватись залежно від інтенсивності здійснюваної банком політики формування резервів та отриманих результатів діяльності.

|

|

|

|

|

Дата добавления: 2014-11-08; Просмотров: 1108; Нарушение авторских прав?; Мы поможем в написании вашей работы!