КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність і види векселів

Згідно зі Законом України “Про цінні папери та фондовий ринок”, вексель - це цінний папір, що засвідчує безумовне грошове зобов’язання векселедавця або його наказ третій особі сплатити після настання терміну платежу визначену суму власнику векселя (векселетримачеві).

Отже, вексель одночасно є різновидом кредитно-розрахункових документів, цінних паперів і кредитних грошей. Як і комерційному кредиту, вексельним відносинам притаманні добровільність, свобода вибору партнерів, взаємна довіра та економічна взаємовигода, платність та строковість, обов’язковість повноцінного повернення кредитованих коштів. Для випуску векселів як цінних паперів не потрібні проспект емісії та державна реєстрація. Головне значення векселя полягає в прискоренні укладання ділових угод і зниженні ризиків неплатежу, зменшенні потреб у коштах та прискоренні їхнього руху, розширенні форм кредитування тощо.

Вексель за час свого розвитку зазнав багато зовнішніх і функціональних змін. Походження векселів і досі є темою для дискусій серед науковців, однак розроблено періодизацію історії вексельних операцій, якої дотримується більшість дослідників:

1. Виникнення прототипів векселя у стародавньому світі;

2. Поява аналогів векселя в країнах Сходу - Китаї, Індії, мусульманських державах (VIII—XI ст.);

3. Період початкового типу векселя в Італії XII—XIII ст. (цей вексель складався з двох документів: основного - нотаріально засвідченого акту і допоміжного - платіжного листа);

4. Період ярмарків, коли вексель набув суттєвих ознак (акцепт, протест, вексельна суворість) і форми сучасного векселя;

5. Період індосаменту (вексель почали використовувати за межами Італії);

6. Період формалізації вексельного зобов’язання (правове обґрунтування вексельної операції в німецькому вексельному праві);

7. Період уніфікації вексельного обігу в світовому масштабі (з початку XX ст. і досі).

Сучасні глобалізаційні процеси та розширення вексельних операцій за межі однієї держави зумовлюють потребу в уніфікації вексельного законодавства. Сьогодні поширені три системи законодавства в сфері векселів:

1. Женевська вексельна конвенція 1930 р., що її підтримують європейські країни;

2. Англо-американська система правових норм;

3. Власне законодавство країн (більшість цих країн узяла за основу старе французьке вексельне право).

В Україні діяльність, пов’язана з використанням векселів, регулюється Законами України “Про обіг векселів в Україні” та “Про цінні папери та фондовий ринок”, постановою Кабінету Міністрів “Про переказний і простий вексель”, Положенням НБУ “Про порядок здійснення банками операцій з векселями в національній валюті на території України”. Головним міжнародним нормативним документом, що стосується вексельного регулювання, є Женевська вексельна конвенція, до якої Україна приєдналася 1999 р.

Вексель має такі основні властивості:

1. Абстрактність зобов’язання, оформленого векселем, - у ньому нема інформації про угоду, що стала підставою для виписування векселя. Тому невиконання зобов’язань за основною угодою не може бути підставою до невиконання умов вексельного зобов’язання.

2. Безспірність зобов’язань за векселем, що полягають у необумовленому наказі або зобов’язанні сплатити зазначену суму та наявності правового захисту від заперечень, які міг би висунути боржник.

3. Вексель - суворо формалізований письмовий фінансовий документ, що має обов’язкові реквізити. Відсутність будь-якого з них означає, що цей документ не має сили вексельного права, а є звичайною борговою розпискою або наказом про сплату грошових коштів, що регулюється нормами цивільного права.

4. Особи, зобов’язані за векселем, несуть солідарну відповідальність. При невиконання вексельного зобов’язання основним боржником векселетримач може звернутися за стягненням до будь- кого з попередніх власників векселя.

Сьогодні використання векселів пов’язане з такими їхніми основними функціями:

- кредитна - вексель є інструментом короткострокового кредиту;

- розрахункова - через значну оборотність векселем можна розраховуватися за власними борговими зобов’язаннями, а також використовувати можливість взаємного погашення боргів, що сприяє зменшенню потреби в готівкових коштах, а тому може вважатися антиінфляційним;

- забезпечувальна - борг точно буде оплачено через правову основу векселя, а вчасне і безперебійне погашення вексельних зобов’язань сприяє налагодженню міжгосподарських зв’язків і зростанню довіри до позичальника;

- інвестиційна - вексель як цінний папір може бути складовою інвестиційного портфеля, спрямованого на отримання прибутку.

Різноманітність сфер, у яких використовується вексель, зумовила виникнення багатьох його видів.

Можна класифікувати вексель за такими ознаками:

- суб’єкт, який випускає вексель:

- прості - виписуються боржником;

- переказні - виписуються кредитором;

Основа випуску векселя:

- комерційні - виникають на основі торговельної угоди;

- фінансові - оформлюють відносини позики;

- фіктивні, що не мають під собою реальної угоди.

Спосіб отримання доходу:

- дисконтні - дохід є різницею між номіналом і ціною купівлі;

- процентні - дохід у вигляді процента або включається в номінал векселя, або зазначений у векселі як відсоток до номіналу.

Місце платежу (для переказних векселів):

- недоміцильовані - місце платежу збігається з тим, що зазначене векселедавцем;

- доміцильовані - місце платежу змінене боржником.

Наявність додаткової гарантії платежу:

- авальовані - гарантом сплати у випадку неплатоспроможності боржника є третя особа;

- неавальовані - гаранта нема.

В Україні вексель можна використовувати не лише для отримання комерційного кредиту чи залучення додаткового фінансування, а й для відтермінування платежів до бюджету (ПДВ, відрахування до Пенсійного фонду), зовнішньоекономічних операцій із давальницькою сировиною, сплати митних платежів і акцизів тощо.

Особливість податкових векселів полягає в тому, що за ними не стягуються відсотки та вони потребують обов’язкового авалювання в обслуговуючому банку.

Щодо пенсійних векселів, то їх треба вважати модифікованими, оскільки вони містять причину виникнення зобов’язання, що не характерне для класичних векселів.

6.2. Поняття простого та переказного векселя

Згідно з класифікацією - різниця між простим і переказним векселем полягає в суб’єкті, який їх виписує. Зокрема, простий вексель (соло) виписує боржник і висловлює так просте, нічим необумовлене зобов’язання заплатити певну суму коштів векселетримачеві через визначений час (рис. 6.1). Переказний вексель - це наказ кредитора боржникові оплатити йому або ремітентові боргове зобов’язання через певний час (рис. 6.2).

| Векселедавець (боржник) |

| Векселетримач (кредитор) |

| Останній власник векселя |

| Наступний векселетримач |

Рис. 6.1. Механізм розрахунків за простим векселем

1 – виписування векселя на кредитора; 2, 3 – перехід векселя через індосування;

4 – подання векселя до оплати; 5 – погашення векселя;

6 – повернення оплаченого векселя.

| Векселедавець (кредитор) |

| Боржник (принципал) |

| Ремітент (тримач) |

| Наступний векселетримач |

Рис. 6.2. Схема використання переказного векселя

1 – випуск векселя та отримання згоди на оплату; 2 – повернення векселя з акцептом; 3 – передача векселя ремітентові чи через індосамент тримачеві;

4 – зміна власника векселя шляхом індосування; 5 – подання векселя до оплати;

6 – погашення векселя; 7 – повернення оплаченого векселя.

Оскільки вексель є чітко оформленим фінансовим документом, то він має вексельну силу лише тоді, коли виписується на спеціальному папері з захисними елементами розміром 105x297 мм та містить певний перелік обов’язкових реквізитів (рис. 6.3); відсутність будь-якого з них свідчить про недійсність векселя і зобов’язання.

Випускаючи соло-вексель, боржник бере на себе безпосереднє боргове зобов’язання. Щоб переказний вексель набув законної сили, боржник має здійснити акцепт, тобто погодитися сплатити борг згідно з визначеними у векселі умовами. Операція пред’явлення векселя до акцепту - це презентація.

Обидва векселі передбачають можливість передачі їх від першого векселетримача наступним за допомогою індосаменту (передавальний напис на звороті векселя або додатковому аркуші - алонжі).

Індосамент, що визначає нового власника векселя, називається іменним. Якщо такого не зазначено, то індосамент бланковий, тобто вважатимуть, що вексель є на пред’явника. Бланковий індосамент позбавляє власника векселя від солідарної відповідальності, адже його ім’я не фіксується у векселі.

Рис. 6.3. Обов’язкові реквізити векселя

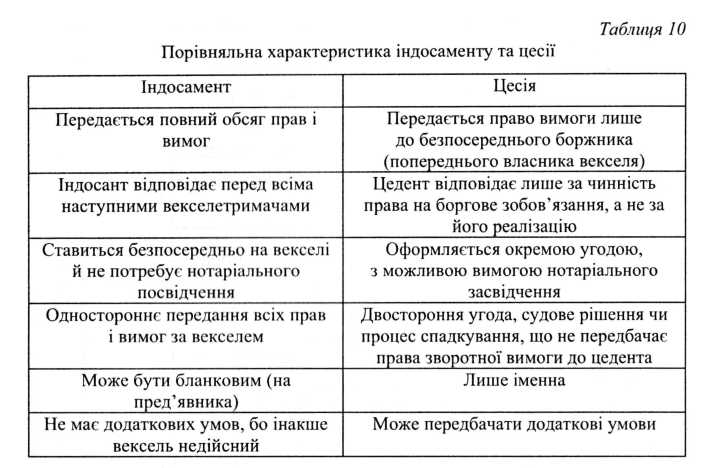

Перший формат індосаменту є просто передавальним. Чим більша кількість індосаментів на векселі, тим більша кількість боржників поряд із трасатом та, відповідно, більша надійність векселя. Другий індосамент, окрім зміни бенефіціара, покликаний обмежити солідарну відповідальність за векселем, через вилучення індосанта зі списку осіб, до яких можна застосувати вимоги через регрес з огляду на відмову в оплаті векселя боржником. Такий індосамент значно знижує довіру до векселя через підозру в неплатоспроможності боржника та зменшує ймовірність дисконтування в банку. Третя форма індосаменту позбавляє вексель оборотності, а права за векселем передаватимуться через цесію (поступка вимоги за зобов’язаннями іншій особі). Зазначимо, що цесія, як і індосамент, є способом передачі прав, проте їй властиві вужчі правові дії (табл. 6.1).

|

Оскільки вексель є формою оформлення кредиту, то він передбачає сплату відсотків; проте через його безумовність, а тому незначний ризик, вони малі - 0,5-2 %.

| Таблиця 6.1 Порівняльна характеристика індосаменту та пенсій |

Вексельний кредит може надаватися у двох формах:

- пред’явницького кредиту - його використовують кредитори, які мають векселі своїх боржників та отримують кредит через дисконтування;

- вексельного кредиту - реалізується через виписування власних векселів та продаж їх банкові, чи погашення векселями власних зобов’язань.

6.3. Операції з використанням векселів

Згідно з положенням НБУ “Про порядок здійснення банками операцій з векселями в національній валюті на території України” банк може здійснювати такі операції з векселями:

- кредитні (врахування або дисконтування, кредити під заставу векселів);

- торговельні (купівля і продаж);

- гарантійні (авалювання);

- розрахункові (оформлення заборгованості векселями, погашення кредиторської чи дебіторської заборгованості);

- комісійні (інкасування, зберігання, купівля і продаж векселів за дорученням).

Під час проведення операцій з векселями банк бере на себе такі види ризиків: кредитний, ліквідності, процентний, операційний.

Урахування векселів є формою кредитування банком юридичної або фізичної особи на підставі угоди шляхом придбання векселя до настання терміну платежу зі знижкою (дисконтом) за грошові кошти для отримання прибутку від погашення векселя в повній сумі (цей процес можна вважати рефінансуванням).

Кредит у формі врахування векселів надається шляхом:

- перерахування на поточний рахунок пред’явника обумовленої в угоді суми;

- сплати кредиторської заборгованості пред’явника іншим кредиторам за умови подання документів, котрі підтверджують наявність такої заборгованості у межах суми, яка належить до сплати пред’явнику векселя.

У такому випадку врахування векселя може бути безоборотне та з реверсом. Врахування векселя з реверсом - це різновид урахування, за якого пред’явник векселя дає банкові позавексельне зобов’язання викупити враховані векселі до настання терміну їхньої оплати або за визначених обставин Від звичайного врахування з реверсом відрізняється тим, що платіж за векселем виконує не безпосередньо зобов’язана за векселем особа-платник, а пред’явник, який підписує реверс і викуповує вексель.

Кредити під заставу векселів видаються на звичайних умовах гарантування, тобто ставка позикового відсотка менша порівняно з простим кредитуванням, а сума векселів, що дається у заставу, звичайно вища на 15-20% від суми кредиту.

За заставним індосаментом банку передаються такі права:

- на пред’явлення до платежу та отримання платежу за векселем;

- на протест у разі неоплата чи часткової оплати векселя;

- на звернення з позовом про стягнення належної суми платежу до зобов’язаних за векселем осіб;

- продажу, якщо вексель одержаний за передатним індосаментом.

Торговельні операції з векселями регулюються стратегією банку на ринку цінних паперів, розробляючи яку, менеджмент визначає конкретні обсяги операцій, мету, з якою їх виконують (спекуляція чи утримання в кредитному портфелі), та рівень ризику, допустимий для відповідного портфеля.

Аваль - це вексельне поручительство, за яким банк бере відповідальність перед власником векселя за виконання векселедавцем, акцептантом або індосантом зобов’язань щодо оплати цього векселя.Аваль виражається словами “вважати за аваль” або будь-яким іншим рівнозначним формулюванням, оформляється на векселі або на алонжі за підписом аваліста.

Платіж за векселем банк може забезпечити авалем повністю або в частині йога суми. Після оплати векселя банк-аваліст набуває права регресної вимоги проти особи, за яку він надав аваль, а також проти всіх осіб, зобов’язаних перед цією особою, як солідарних боржників.

Авалювання векселів банк здійснює на підставі укладеного з позичальником договору про авалювання та має право утримувати з позичальника комісію за зобов’язання надати авальний кредит (2-3% від номіналу векселя).

Загалом гарантія за векселем підвищує його надійність, а отже, ціну на ринку, та ліквідність, тому є вигідною для клієнта банку. Для банку авалювання - це можливість отримати прибуток без необхідності вкладати кошти (за винятком неплатоспроможності клієнта).

Із іншого боку, наявність авалю на векселі може бути ознакою недовіри до боржника з боку кредитора, а тому провокувати непевність щодо платоспроможності за векселем. Та оскільки аваль є безвідкличним, то надається банками лише клієнтам, чий фінансовий стан не викликає сумнівів.

До операцій із оформлення векселями кредиторської заборгованості банку належить акцепт банком переказних векселів та видача простих векселів.

Суть операцій із розрахунків векселями щодо погашення кредиторської заборгованості банку полягає в тому, що кредитор банку погоджується прийняти від банку-боржника виконання іншого (вексельного) зобов’язання від платника за векселем. Прийняття вексельного зобов’язання відбувається шляхом передавання векселя, придбаного банком-боржником, кредиторові банку.

Банківські векселі засвідчують внесення до банку певної суми, погашення якої відбудеться після завершення терміну обігу векселя. Прибуток векселетримача полягає в різниці між ціною купівлі векселя та його номіналу.

Особливістю банківського векселя є те, що в його основі нема операції з купівлі реальних товарів чи послуг, тобто він є винятково фінансовим, його використовують для залучення додаткових ресурсів. Векселі банків надзвичайно ліквідні, а також більш прибуткові, ніж депозити та сертифікати. їх випускають лише у формі простого векселя.

До операцій із розрахунків векселями щодо погашення дебіторської заборгованості перед банком належать вексельні платежі боржника на користь банку. їхня суть полягає в тому, що банк-кредитор погоджується прийняти від клієнта-боржника виконання іншого (вексельного) зобов’язання від платника за векселем. Приймають вексельне зобов’язання, передаючи вексель, що придбаний клієнтом-боржником, банкові-кредитору. Однак використання векселів для розрахунків за заборгованістю за банківським кредитом не допускається.

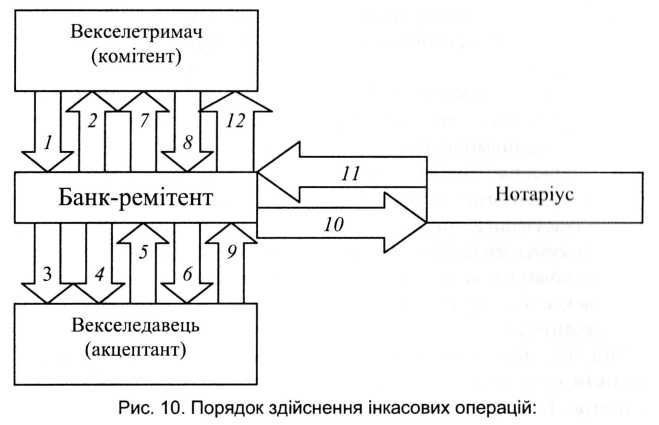

| Рис. 6.4. Порядок здійснення інкасованих операцій |

1 - укладення договору інкасування та передача відповідних документів; 2- видача розписки про прийняття документів на інкасо; 3 - повідомлення векселедавцеві простого векселя або акцептантові переказного про отримане банком доручення на інкасування; 4 - подання векселя до оплати; 5 - погашення векселя; 6 - повернення погашеного векселя з розпискою про платіж; 7 - повідомлення про погашення векселя та перерахунок коштів на розрахунковий рахунок комітента; 8 - оплата комісії за інкасо банку.

У разі неплатежу банк вживає таких заходів:

9- відмова в оплаті; 10- пред’явлення векселя до протесту; 11 - здійснення протесту та повернення опротестованого векселя з актом протесту; 12 - повідомлення про опротестування векселя та передача його з актом протесту.

Банківська операція з інкасування векселів, що належить до комісійних операцій (0,1 % номіналу векселя за проведення операції), разом із супровідними документами (рахунками, транспортними, товаророзпорядчими або іншими подібними документами) полягає в здійсненні банком за дорученням комітента (векселетримача) операцій із векселями й супровідними документами на підставі отриманих від комітента інструкцій для одержання платежу та/або акцепту за векселями, передавання векселів і супровідних документів проти платежу та/або акцепту, передавання векселів і супровідних документів на інших умовах (рис. 6.4).

Інкасування векселів разом із супровідними документами здійснюється за двома видами: чисте інкасо (інкасування без супровідних документів) та документарне інкасо (інкасування з супровідними документами).

Чисте і документарне інкасо векселів банк здійснює на підставі укладеного з векселетримачем договору про інкасування. Банк має право укладати договір щодо:

|

|

Дата добавления: 2014-11-08; Просмотров: 3073; Нарушение авторских прав?; Мы поможем в написании вашей работы!