КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Маркетинг банковских услуг 2 страница

|

|

|

|

Основной задачей целевого взаимодействия с клиентами является увеличение обеспечиваемого ими дохода, что может быть осуществлено либо за счет роста продолжительности сотрудничества покупателя с компанией, либо за счет роста интенсивности потребления им ее продуктов и услуг. Предлагается выделение четырех основных методов целевого взаимодействия с клиентами с точки зрения сути формулируемых предложений, а именно инициатив, нацеленных на укрепление лояльности клиентов по отношению к компании; удержание склонных к оттоку потребителей и возврат тех, кто прекратил свое сотрудничество с компанией; стимулирование пользователей к более активному потреблению продуктов и услуг компании либо за счет роста интенсивности потребления того, чем клиент уже пользуется, либо за счет расширения пакета потребляемых им продуктов и услуг. Такое распределение может быть продемонстрировано в виде следующей схемы, которая показана на рис.3.9.

В соответствии с этим разделением целевых кампаний предлагается следующая стратегия взаимодействия с сегментами матрицы прибыльности/лояльности:

Группы 1 и 2: Стимулирующие предложения.

Группы 3 и 4: Стимулирование к расширению пакета потребляемых продуктов и услуг.

Группа 5: Укрепление лояльности малозатратными способами, стимулирование к более активному использованию востребованных продуктов и услуг.

Группа 6: Поддержание уровня лояльности на высоком уровне малозатратными способами, стимулирующие предложения.

Группа 7: Удержание, укрепление лояльности.

Группа 8: Поддержание лояльности, стимулирование к расширению пакета потребляемых продуктов и услуг.

Рис. 3.9 – Распределение клиентской базы Банка

|

|

|

После распределения клиентов в соответствии с матрицей прибыльности/лояльности и определения стратегии взаимодействия с каждым из выделенных сегментов компания должна понять потребности своих клиентов с тем, чтобы иметь возможность сделать им максимально интересное предложение. Поэтому второй этап сегментации клиентской базы подразумевает разделение клиентов на основе показателей, позволяющих проводить кастомизацию разрабатываемых целевых предложений. В данной работе предлагается делать это путем анализа такой информации о клиентах, как, например, их социально-демографические и психографические параметры, цели потребления ими продуктов и услуг компании, стратегия приобретения и т.д. Необходимо отметить, что для каждого конкретного вида бизнеса спектр используемых сегментационных параметров для кастомизации разрабатываемых предложений будет значительным образом отличаться.

Кроме того, компания должна соблюсти также собственные экономические интересы от реализации транзакций с клиентами, что осуществляется путем детального анализа уровня прибыльности каждого конкретного потребителя в текущий момент и в перспективе. Предлагается проводить анализ прибыльности клиента для компании путем сопоставления такой информации о нем, как направление его деятельности и стаж работы в этой области, с исследованиями рынка труда, проводимых отделами по работе с персоналом большинства крупных компаний для определения оптимального размера вознаграждения различных специалистов.

Оценку эффективности целевых предложений предлагается проводить на основе мониторинга либо динамики показателей поведенческой лояльности клиентов, либо совокупности поведенческих и воспринимаемых факторов. Для мониторинга метрик поведенческой лояльности перед реализацией целевой кампании некоторая часть клиентов, удовлетворяюших критериям выборки, приписывается к контрольной группе, которая не получает предложения компании. Другие клиенты относятся к целевой группе, с которой проводятся маркетинговые мероприятия. После окончания отчетного периода сравниваются интересующие компанию результаты, продемонстрированные клиентами в целевой и контрольной группах, и на основании этого анализа делается вывод об эффективности акции.

|

|

|

С помощью сегментационной модели, базирующейся на факторах поведенческой лояльности, клиенты распределяются на основании их ценности для Банка и склонности к оттоку:

- давность реализации клиентом последней транзакции по карте – Recency;

- средняя интенсивность осуществления транзакций в месяц за весь жизненный цикл (до осуществления последней транзакции включительно) – Frequency;

- средняя сумма задолженности клиента по кредитной карте в месяц за три последних месяца – Monetary Value. Данный показатель измеряется в процентах от кредитного лимита клиента.

Учитывая некоторые ограничения, было решено осуществлять сегментацию всех пользователей кредитных карт Банка со стажем обслуживания более 180 дней. В результате применения вышеописанных параметров была получена матрица, разделяющая этих клиентов на 27 технологических сегментов (рис. 3.10). В соответствующих полях окончательных сегментов (квадратах) отмечены их технологические номера (1-27).

Рис.3.10 – Матрица сегментации клиентов

На основании технологической сегментации была построена маркетинговая сегментационная модель, разделяющая клиентов в зависимости от их ценности для Банка и склонности к оттоку. Параметр ценности клиента для Банка определяется путем сопоставительного анализа показателей, демонстрирующих среднюю частоту осуществления транзакций в прошлом (Frequency) и среднемесячную задолженность клиента (Monetary Value). Матрица разделения клиентов в зависимости от их ценности для Банка продемонстрирована на рис. 3.11.

Склонность клиентов к оттоку определяется путем перекрестного анализа таких данных, как дата осуществления потребителем последней транзакции (Recency) и средняя интенсивность осуществления транзакций в прошлом (Frequency). Матрица разделения клиентов по этому показателю продемонстрирована на рис. 3.12.

|

|

|

Рис. 3.11 -Матрица разделения клиентов в зависимости от их ценности для Банка

Рис. 3.12 – Матрица разделения клиентов по частоте транзакций

В ходе создания описываемой сегментационной модели было принято решение не оперировать показателем потенциальной ценности клиента по причине сложности его расчета в условиях сложившейся конъюнктуры бизнеса. Формализация основополагающих маркетинговых характеристик клиентов Банка позволила провести их перекрестный анализ для того, чтобы присвоить каждому технологическому сегменту критериальные маркетинговые характеристики. Итоговая маркетинговая сегментационная модель выглядит следующим образом (рис. 3.13).

Рис. 3.13 - Итоговая маркетинговая сегментационная модель

Таким образом, было выделено пять уникальных маркетинговых сегментов:

Сегмент 1 объединяет клиентов, обладавших средней, высокой и очень высокой ценностью для Банка, по тем или иным причинам ушедшим в отток. Для этих пользователей были созданы целевые предложения, позволяющие, во-первых, способствовать их возврату, а во-вторых, повысить уровень их лояльности по отношению к Банку. Им было предложено получить кредитную карту более высокого статуса со льготным тарифом. Кроме того, для этих пользователей был разработан пакет нефинансовых привилегий, подразумевающий первоочередное обслуживания во всех точках контакта с Банком, использование выделенного номера центра поддержки клиентов и ряд других преференций.

Сегмент 2 включает в себя высокодоходных клиентов со средней и высокой вероятностью оттока. Специфика разрабатываемых для данной категории пользователей маркетинговых предложений подразумевает повышение уровня их лояльности по отношению к Банку. Им было сделано предложение воспользоваться льготными условиями на погашение кредита, что включало в себя пониженную эффективную процентную ставку и возможность беспроцентного погашения кредита в течение 50 дней после даты его получения. Кроме того, этим клиентам было предложено использовать свою кредитную карту в качестве сертификата, дающего возможность быстрого получения потребительского кредита Банка в точках его присутствия.

|

|

|

В сегмент 3 входят среднедоходные клиенты с высокой склонностью оттоку. Специфика разрабатываемых для этих клиентов предложений ориентируется, преимущественно, на рост их лояльности, достигаемой малозатратными способами. В частности, им было предложено принять участие в программе, в рамках которой они могли получать скидки на пользование дополнительными услугами Банка, а также пользоваться льготными условиями кредитования.

Сегмент 4 характеризуется наличием в нем средне- и высокодоходных клиентов с низкой или средней (только среднедоходные) склонностью к оттоку. Ключевой целью маркетингового воздействия на этих пользователей является их стимулирование к более активному потреблению услуг Банка за счет увеличения интенсивности использования кредитных карт. В рамках целевого маркетингового взаимодействия этим клиентам было предложено совершить определенное количество транзакций на определенную сумму в течение месяца и получить за это ценный подарок от Банка.

Сегмент 5 объединяет низкодоходных клиентов Банка и не разделяет их в зависимости от их склонности к оттоку. Основной задачей целевых маркетинговых предложений является стимулирование данных клиентов к более активному использованию кредитной карты. Этим пользователям было сделано предложение совершать большее количество наличных транзакций. При этом комиссия за их совершение устанавливалась на уровне 3% вместо стандартных 5%.

При исследовании кредитно-финансовых институтов особое внимание уделяется банковским корреспондентским отношениям, которые проявляются в том, что банки в процессе своей деятельности поочередно меняются ролями, выступая в качестве клиентов друг друга. Иначе говоря, под корреспондентскими отношениями понимают форму сотрудничества между банками, при которой они выполняют поручения друг друга на взаимовыгодной основе.

Сегментирование рынка банковских услуг является частью общего процесса маркетингового планирования банковской деятельности. Последовательность разработки стратегического плана маркетинга коммерческого банка представлена на рис. 3.14.

Перейдем к рассмотрению стратегии развития хозяйственного портфеля коммерческого банка. Альтернативные направления деятельности банка формируются на основе оценки влияния различных факторов (маркетинговый анализ). В первую очередь в расчет принимается конкурентоспособность банка на определенном рыночном сегменте. Определив относительную привлекательность каждого сегмента рынка, где банк может функционировать, а также принимая во внимание соотношение между сильными и слабыми сторонами его деятельности, рыночными возможностями и опасностями, можно построить матрицу стратегического хозяйственного портфеля коммерческого банка по критериям: конкурентоспособность / привлекательность (рис. 3.15) [32, с. 275].

Альтернативные варианты стратегий коммерческого банка:

1. Расти / балансировать. Данная стратегия исходит из высокой привлекательности, направлена на расширение и укрепление позиций банка на данном рынке.

2. Расти / внедряться. Данная стратегия направлена на повышение конкурентоспособности банка и опирается на отличные перспективы роста.

3. Пожинать плоды / перестроить деятельность. Эта стратегия соответствует высокой привлекательности рынка и низкой конкурентоспособности банка. Осуществлять ее следует посредством разовых инвестиций, определяемой природой существующих дивидендов в банковских услугах.

4. Защищать / инвестировать. Данная стратегия открывает возможность для существенных текущих доходов, однако объем роста ограничен и наблюдается тенденция к уменьшению маржи.

5. Выборочно инвестировать / выбирать сегмент. Данная стратегия открывает возможности получения существенных текущих и будущих доходов.

Рис. 3.14 - Порядок разработки стратегического маркетинга банка

Рис. 3.15 - Разработка стратегического хозяйственного портфеля

6. Аккуратно изымать инвестиции / искать нишу. В данной стратегии наиболее целесообразным представляется изъятие инвестиций и поиск рыночной ниши, в которой можно рассчитывать на получение доходов.

7. Дожинать плоды. Данная стратегия обещает значительные текущие доходы при прочной конкурентной позиции, хотя усиливается вероятность потери рынка.

8. Аккуратно изымать инвестиции. Данная стратегия по существу близка стратегии «аккуратно изымать инвестиции / искать нишу».

9.Немедленно прекратить деятельность / использовать для атаки на конкурентов. Данной стратегии необходимо придерживаться при низкой привлекательности рынка и слабой конкурентоспособности банка. Она может быть применена против усиленной деятельности конкурентов на рынке.

1. Рассмотрим стратегии банка в отношении клиентов (рис.3.16) [32, с. 316].

Рис. 3.16 - Матрица стратегии в отношении клиентов банка

Суть альтернативных стратегий коммерческого банка в отношении клиентов сводится к следующим:

1. Удерживать и наращивать - применяется в отношении клиентов с высоким уровнем привлекательности, при обслуживании которых конкурентоспособность банка настолько высока, что позволяет достаточно твердо удержать данных клиентов.

2. Внедряться - применяется, когда банк вынужден бороться за счета клиентов, расширять ряд предлагаемых услуг, всячески стараться внедриться в круг учреждений, работающих с указанными корпорациями.

3. Улучшать или оказаться от обслуживания - применяется в том случае, когда есть возможности завоевать клиентов посредством предоставления услуг по более низкой цене. Если завоевание счетов клиентов не предоставляется возможным, лучше отказаться от их обслуживания и не тратить зря время и средства.

4. Энергично оберегать - применяется по отношению к клиентам со средним уровнем привлекательности, но при высокой конкурентоспособности банка.

5. Выборочное обслуживание - применяется при среднем уровне привлекательности клиентов и конкурентоспособности банка. Применяя подобную стратегию можно позаботиться о показателе прибыльности.

6. Стандартизированное обслуживание - применяется для клиентов средней привлекательности и при низкой конкурентоспособности банка.

7. Выгодные услуги - применяется для удержания клиентов при высоком уровне конкурентоспособности банка за счет предложения им выгодных услуг.

8. Минимальная поддержка - применяется по отношению к клиентам, которые должны обслуживаться лишь при условии, что по не повлечет за собой существенных расходов банка.

9. Отказаться от обслуживания - применяется при низком уровне всех показателей, служащих критериями при выборе стратегии в отношении клиентов банка.

Концепция маркетинга взаимоотношений представляет собой новый взгляд на ведение маркетинговой деятельности, ориентированной на достижение лояльности клиентов и управление взаимодействием с ними. Рассматривая данную концепцию в контексте целевого взаимодействия с клиентами, необходимо выделить ряд ее ключевых особенностей, определяющих как стратегические аспекты данного взаимодействия, так и принципы его операционного функционирования.

Важным принципом целевого маркетинга является индивидуализация взаимодействия с клиентами, что на операционном уровне подразумевает использование компанией узконаправленной коммуникационной стратегии и усилия по кастомизации разрабатываемых целевых предложений. Адаптация коммуникационной стратегии подразумевает информирование покупателей только об актуальных для них предложениях, оптимизацию каналов трансфера информации и управление периодичностью коммуникаций. Важным аспектом является также сбор и анализ обратной связи, получаемой от клиента в процессе взаимодействия. Кастомизация разрабатываемых целевых предложений подразумевает ориентацию компании на удовлетворение индивидуальных запросов клиентов, для чего необходим всесторонний анализ имеющейся в распоряжении маркетологов информации о покупателях.

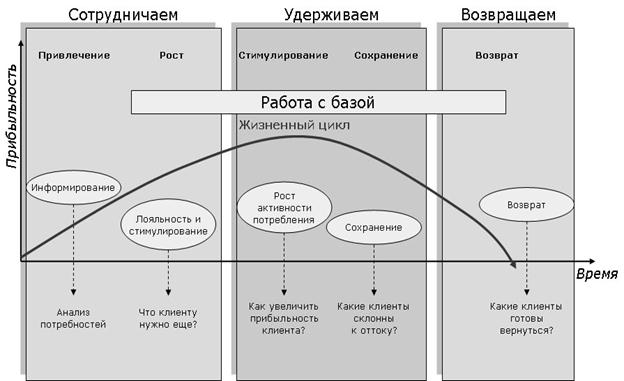

Для обеспечения максимальной эффективности целевого взаимодействия с клиентами важно рассматривать ценность покупателя для компании на протяжении всего прогнозируемого периода их сотрудничества. Это влечет за собой необходимость формализации этапов жизненного цикла покупателя по отношению к компании. Наиболее комплексной представляется модель, показанная на рис. 3.17.

Рис. 3.17 – Жизненный цикл клиента по отношению к Банку

- Знакомство с компанией. В рамках целевого взаимодействия на этом этапе используются, преимущественно, инструменты, нацеленные на информирование клиентов о предложениях компании.

- Этап первичной покупки и потребления клиентом приобретенных благ характеризуется усилиями компании по анализу дополнительных потребностей клиента и стремлением удовлетворить их за счет стимулирования покупателя к более активному потреблению ее продуктов и услуг.

- Этап роста, характеризующийся концентрацией усилий компании на построении лояльности клиента и его стимулировании к большей активности в приобретении ее продуктов и услуг.

- Фаза приятия клиентом решения о прекращении сотрудничества с компанией. На данном этапе задачей целевого взаимодействия является сохранение покупателя.

- Возврат ушедшего клиента. Даже если клиент прекратил сотрудничесто с компанией, она может попробовать вернуть его, для чего также могут быть использованы методы целевого маркетингового взаимодействия.

Важным аспектом целевого взаимодействия является способность компании проводить сегментацию своей клиентской базы. В данной работе предлагается разделять сегментацию, проводимую для определения стратегии взаимодействия с клиентами, и сегментацию для анализа клиентских потребностей с целью кастомизации разрабатываемых предложений. Определение стратегии взаимодействия с каждым из выделяемых сегментов зависит от ключевых маркетинговых характеристик входящих в эти сегменты клиентов, таких, как их ценность для компании, уровень лояльности по отношению к ней или склонность к оттоку.

Что касается второго этапа сегментации, использующегося для адаптации разрабатываемых предложений к нуждам клиентов, то здесь могут использоваться различные параметры, помогающие маркетологам сделать обоснованный вывод о наилучшем методе кастомизации формируемых предложений. Выделено несколько основных сегментационных параметров, использование которых может способствовать разработке сегментационной модели:

- геодемографическая сегментация;

- поведенческая сегментация;

- психографическая сегментация;

- сегментация по признаку лояльности и выгодности;

- экономическая сегментация.

Необходимо отметить, что спектр используемых сегментационных параметров, а также специфика распределения клиентов по этим параметрам внутри формируемых сегментов подвержены сильному влиянию отраслевой специфики бизнеса и должны в каждом конкретном случае определяться индивидуально. Принцип формирования сегментационной матрицы должен носить системный характер, с тем, чтобы у компании была возможность осуществлять сложный анализ данных, имеющихся в ее распоряжении.

Ключевым понятием концепции маркетинга взаимоотношений является лояльность клиентов, методы ее классификации и способы достижения. Традиционно выделяют поведенческую и воспринимаемую лояльность. Поведенческая лояльность рассматривается в качестве определенного типа потребительского поведения и выражается в увеличении длительности сотрудничества покупателя с компанией и реализации им повторных платных транзакций. Лояльность, рассматриваемую с этой точки зрения, легко определить. Тем не менее, данный подход имеет существенный недостаток: он учитывает только уже реализованные транзакции, но не располагает прогностическими возможностями, позволяющими предсказывать поведение покупателя в будущем. Другой подход к определению лояльности клиентов базируется на формализации эмоционального предпочтения, которое демонстрируют потребители по отношению к компании. В качестве показателей эмоциональной лояльности традиционно рассматриваются осведомленность потребителей о деятельности компании и ее предложениях, а также удовлетворенность клиентов ее продуктами и услугами, уровнем сервиса и качеством обслуживания, получаемым при взаимодействии с ней. Этот перечень факторов можно дополнить показателем, демонстрирующим эмоциональное восприятие потребителем деятельности компании и его опыта взаимодействия с ней (коэффициентом лояльности). Данный показатель должен являться своего рода итогом этого взаимодействия. Рассмотрение лояльности с точки зрения ее эмоциональной составляющей может обеспечить компании прогностические возможности по предсказыванию будущего поведения своих клиентов, однако существенный недостаток этого подхода заключается в необходимости оперирования субъективными мнениями для критериальной формализации уровня лояльности потребителей.

Инструменты, используемые в рамках целевого взаимодействия с клиентами, воздействуют, преимущественно, на поведенческую лояльность потребителей. Лояльными являются те клиенты, которые положительно относятся к деятельности компании и хорошо осведомлены о предоставляемых ею возможностях. Знание ее продуктов и услуг ведет к их активному потреблению, которое характеризуется стабильностью осуществления клиентом транзакций на длительном промежутке времени или ростом потребления продуктов и услуг, что демонстрирует удовлетворенность клиента. На базе удовлетворенности возникают предпосылки для создания позитивного эмоционального фона взаимодействия с компанией, что, в свою очередь, ведет к клиентской лояльности. Представляется, что определение лояльности с помощью данного инструмента включает в себя все наиболее значимые факторы, которые должны быть учтены в рамках разработки клиентоориентированной маркетинговой стратегии. Следует отметить, что по мере развития взаимоотношений между потребителем и компанией фазы «Пирамиды лояльности» не сменяют, а дополняют друг друга.

Первый этап описываемого инструмента подразумевает формирование позитивного восприятия компании клиентом. Представляется, что наибольшей значимостью на данном этапе обладают усилия компании, направленные на донесение до целевой аудитории необходимых эмоциональных ценностей с помощью брендинга и на информирование клиентов о том, какие свои нужды они могут удовлетворить посредством потребления ее продуктов и услуг. По мере развития взаимоотношений между поставщиком и потребителем степень индивидуализации информационного обмена должна увеличиваться.

Следующий этап «Пирамиды лояльности» связан с обеспечением высокого уровня интенсивности потребления клиентами продуктов и услуг компании. На данном этапе наиболее востребованы инструменты воздействия на поведенческую лояльность пользователей, преимущественно посредством использования инструментов целевого маркетинга. Это подразумевает участие покупателей в различных бонусных акциях, получение ими скидок за пользование услугами компании, подарков за покупки, а также различные акции, построенные на дисконтно-бонусных схемах, и предложения вступить в клуб. Целью этой деятельности является как достижение удовлетворенности клиентов сутью и стоимостью имеющихся у компании предложений, так и стимулирование покупателей к более активному потреблению ее продуктов и услуг. От того, насколько опыт взаимодействия с компанией будет соответствовать ожиданиям клиента, будет зависеть уровень его удовлетворенности, поэтому важно также обеспечить покупателя продукцией стабильно высокого качества.

Удовлетворенность клиентов часто путают с их лояльностью, что не совсем верно. Удовлетворенность клиентов необязательно влечет за собой повторные покупки и увеличение продаж, ее достижение является только одним из этапов на пути к построению лояльности клиентов. С целью достижения удовлетворенности покупателей важно обеспечить наличие удобных для клиентов каналов дистрибуции товаров, их наличие в торговых точках и т.д. Кроме того, необходимо также максимально адаптировать, с точки зрения удобства клиентов, бизнес-процессы взаимодействия с ними. Все эти факторы являются базовыми при создании комплекса лояльности, так как только их наличие будет гарантировать успех всех инициатив в целом.

Комплекс лояльности также должен включать в себя ряд значимых, с точки зрения клиентов, эмоциональных характеристик. В рамках деятельности по разработке эмоциональной составляющей комплекса лояльности основной задачей компании видится формирование корпоративной культуры обслуживания клиентов. Важную роль играют также и меры, направленные на предоставление клиентам различных нематериальных привилегий, связанных с персонализацией их обслуживания, разработкой дополнительных сервисов, повышающих удобство взаимодействия с компанией, приглашением к вступлению в закрытый клуб привилегированных клиентов и т.д.

Описанная методология включает в себя этапы воздействия как на поведенческую, так и на воспринимаемую лояльность клиента и может рассматриваться в качестве инструмента формирования комплекса лояльности.

Стратегическая оценка банка предполагает проведение комплексного анализа перспектив развития банка на выбранных бизнес-направлениях. Результатом проведения стратегической оценки банка должно быть ясное представление банка о том, кто мы есть сейчас и кем мы хотим стать в будущем.

Направлениями проведения стратегической оценки являются: макроэкономический анализ и анализ законодательной среды, анализ внешнего рынка и конкурентов, анализ продаж и клиентской базы, оппозиционирование банка на рынке и SWOT- анализ. Охарактеризуем кратко каждое из направлений.

Макроэкономический анализ и анализ законодательной среды.Он учитывает такие показатели, как: прирост ВВП, состояние золотовалютных резервов, состояние платежного баланса, динамика внешнего и внутреннего долга, цены на нефть, темпы роста денежной массы, уровень инфляции, уровень доходов населения, уровень процентных ставок и т.д. Все эти факторы показывают непосредственное влияние на перспективы развития финансовых рынков и банковской системы и в конечном счете самого банка. В зависимости от масштаба банка важно знание ситуации, складывающейся как в регионе, где функционирует банк, так и в целом по стране. При выходе банка на международные рынки соответственно требуется анализ той страны, где банк планирует разворачивать свою деятельность. Набор анализируемых факторов будет также зависеть от выбранных банком направлений деятельности. По результатам анализа необходимо определить потребности экономики в соответствующих продуктах и услугах, выявить наиболее перспективные и динамично развивающиеся сегменты, в которых функционируют наиболее интересные для банка клиенты.

Анализ внешнего рынка не только сводится к выявлению и оценке воздействия внешних факторов на развитие банка, но также требует оценки перспектив развития рынка, на котором банк проводит или планирует проводить свои операции, в разрезе существующих и новых продуктов. По результатам анализа необходимо определить, какие продукты и услуги наиболее востребованы на данном сегменте, оценить объем рынка и динамику спроса, темпы роста и стабильность рынка.

Анализ конкурентов является сложной задачей, в первую очередь в связи с трудностями сбора необходимых данных. При анализе конкурентов, как правило, используется инструмент бенчмаркинга. Для определенного бизнес-направления выделяются основные конкуренты, т.е. банки, которые держат долю рынка, за которую придется с ними бороться, имеют четкую стратегию в отношении клиентов. Далее они распределяются по группам, например:

- банки, работающие с мелкими клиентами (массовые продажи);

- банки, ориентирующиеся на мелких и средних клиентов (т.е. портфель продаж таких банков довольно хорошо сбалансирован);

- банки, обслуживающие средних и крупных клиентов.

Отметим, что это деление условно и будет зависеть от бизнес-направления. Далее по выбранным конкурентам анализируется: бизнес-модель, модель распределения продукта, организация продаж, ценовая политика и в заключении проводится оценка конкурентных преимуществ. Детальный и качественный анализ конкурентов позволит более четко и грамотно определиться самому банку в отношении разрабатываемой стратегии.

Анализ продаж и клиентской базы. Данный раздел включает количественный и качественный анализ банка на рынке. Существующая клиентская база банка и динамика ее изменения, динамика числа клиентов по продуктам, количество продуктов на клиента, количество и объемы проданных продуктов, их качество.

Анализ начинается с профилирования клиентов, т.е. сбора как можно более широкого набора данных о каждом клиенте. Анализ профиля клиента производится для каждой группы клиентов и структурируется вокруг персональных данных и связанных с клиентом сторон, финансовых потребностей, кредитной истории, профиля риска, поведенческой категории.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 2030; Нарушение авторских прав?; Мы поможем в написании вашей работы!