КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие маржи во фьючерсной торговле

|

|

|

|

III. Список комитетов Чикагской торговой биржи

Процедура вступления

а) кандидат должен соответствовать основным критериям, указанным в правилах биржи;,

б) кандидат должен представить бирже заполненное заявление с приложением документации. Приложение включает рекомендацию банка и рекомендации от других бирж или предыдущих нанимателей;

в) всем полным членам биржи посылается уведомление, которое помешается также на доске информации биржи;

г) члены биржи могут в течение 14 дней представить свои соображения по поводу кандидата;

д) комитет по членству рассматривает заявление и либо отклоняет его, либо рекомендует кандидата ближайшему собранию Совета директоров биржи;

е) если Совет директоров отклоняет кандидата, ему посылается письменное уведомление с указанием причин. Если Совет принимает положительное решение, кандидат также получает об этом письменное извещение. Соответствующее извещение получают все члены биржи;

ж) кандидат становится членом после уплаты вступительных взносов и подписания документа о согласии с правилами биржи.

Консультативный по сельскохозяйственным вопросам

Арбитражный

По ассоциированным членам

По деловому поведению

По товарным опционам

Компьютеров и телекоммуникации

По обучению и маркетингу

Исполнительный

По контрактам на кормовое зерно

Финансовый

По финансовым ценным бумагам

Поторговому залу

Брокеров торгового зала

Управляющих торговым залом

По прибылям (биржевой марже)

По вопросам эффективности рынка

По отчетам и квотированию рынков

По обслуживанию членов

По вопросам членства

По членам-держателям ценных бумаг

По представлению на должности

|

|

|

По связям с общественностью

По недвижимости

По биржевым правилам

По сое, соевой муке, соевому маслу

По статистике

По индексам акций

Транспортный

По пшенице

По складам, взвешиванию, хранению и охране

Глава 5 Маржа и механизм клиринга

Неотъемлемый элемент торговли на фьючерсном рынке — безналичные расчеты, осуществляемые через клиринговую (расчетную) палату. Однако такая система существовала не всегда. Так, в прошлом веке товарные биржи были рынками торговых сделок с уплатой наличными. Посредниками на них между покупателями и продавцами стали специализированные торговцы — брокеры, которые взяли на себя не только услуги по осуществлению сделок, но и перевод денег и ведение счетов. При ведении счетов брокеры использовали особый метод учета, который получил название кольцевого. Этот метод позволял осуществлять расчеты между клиентами при многократной перепродаже товара наиболее эффективным способом.

Кольцевой метод расчетов действовал на фьючерсных рынках примерно до 20-х годов XX в., пока он еще мог удовлетворять нужды фьючерсных рынков. Однако рост фьючерсных операций и увеличение связанных с ними рисков привели к появлению клиринговой системы расчетов по сделкам, а также особого подразделения биржи — клиринговой (расчетной) палаты.

В настоящее время каждая фьючерсная биржа имеет клиринговый механизм, который гарантирует все сделки на рынке, как только они зарегистрированы. Появление расчетной палаты сменило существовавший до этого порядок гарантирования сделок, который назывался " рынок принципалов ". Он предполагал, что члены биржи, заключающие сделки в кольце по поручению клиентов, выполняют свои обязательство по этим контрактам как непосредственные участники договора (принципалы). Они несли всю ответственность за выполнение обязательств по сделкам сторонами. При такой системе расчетов у клиентов было преимущество в том, что отсутствовала необходимость внесения собственных средств в качестве финансовой гарантии выполнения биржевого контракта, и это удешевляло для них биржевую торговлю.

|

|

|

Система расчетных палат сменила рынок принципалов практически на всех ведущих биржах мира. До последнего времени она еще сохранялась на ЛБМ. Прежний порядок расчетов был предпочтительнее для того этапа биржевой торговли, когда основная часть сделок носила чисто торговый характер, т.е. за покупкой и продажей контрактов стояла реальная потребность в товаре или сам товар. При этом члены биржи, ведущие торговлю в кольце, должны были иметь крупные финансовые средства, чтобы в любых случаях гарантировать выполнение обязательств клиентов. На современных биржах велик объем спекулятивных операций, в определенных экономических ситуациях он резко возрастает, что может вести к неплатежеспособности клиентов, а за ними — и членов биржи. Такая ситуация, например, сложилась на рынке олова ЛБМ в 1985 г., когда международная организация по олову не смогла оплатить своих обязательств, и члены биржи были вынуждены внести Собственные средства и потерпели убытки свыше 300 млн. долл., а торговля оловом на ЛБМ была прекращена до 1989 г.

Основой клиринговых расчетов является система депозитов, или гарантийных взносов, которые требуются от участников фьючерсных операций. В биржевой практике такие депозиты получили название маржи.

• Маржа является своеобразной кровеносной системой фьючерсного рынка. Каждый день с изменением цен миллионы долларов маржевых средств перемещаются от участников фьючерсных операций к их клиринговым фирмам и между этими клиринговыми фирмами и расчетной палатой биржи. Безупречное функционирование этой системы является жизненно важным для фьючерсного рынка, поскольку она представляет гарантию того, что все участники рынка выполнят свои финансовые обязательства по фьючерсным позициям.

Термин "маржа" имеет множественное толкование. Так, на рынке ценных бумаг маржа означает деньги, взятые взаймы у брокерской фирмы для покупки ценных бумаг. Процент наличных средств, который должен быть помещен у брокера для покупки ценных бумаг по марже, устанавливается в США Федеральной резервной системой и с 1974 г. составлял 50% для обыкновенных акций. Таким образом, инвестор может купить на 20 тыс. долл. ценных бумаг, внеся 10 тыс. долл. и позаимствовав остальные у брокера. За займ платятся проценты, а ценные бумаги выступают в качестве обеспечения.

|

|

|

Маржа на фьючерсном рынке отличается от маржи на рынке ценных бумаг как по концепции, так и по механизму. Поскольку фьючерсный контракт не предполагает немедленной поставки обозначенной ценности, то не требуется и полной оплаты. Фьючерсная маржа представляет собой не частичный платеж за что-то купленное, а гарантийный депозит, назначение которого — защитить продавца от неисполнения контракта покупателем, если цены упали, и покупателя от продавца, если цены выросли.

Прежде чем решиться на осуществление фьючерсных операций, участникам необходимо понять, как функционирует система залогов по фьючерсным сделкам, каков уровень этого залога и меняется ли он, и ряд других вопросов.

Во фьючерсной торговле существует два вида маржи:

первоначальная маржа (original margin or initial margin) — депозит, который вносится при открытии фьючерсной позиции;

вариационная маржа (variation margin) — перевод денежных средств, обеспечивающий соответствие стоимости обеспечения новой стоимости контракта после изменения цен.

Как первоначальная, так и вариационная маржа возникают во взаимоотношениях биржи и участников фьючерсных операций, а также во взаимоотношениях клиринговой палаты и ее фирм-членов. Это можно сформулировать следующим образом:

а) фьючерсная биржа устанавливает требования в отношении минимальной величины первоначальной и вариационной маржи, которые члены биржи должны предъявлять к своим клиентам (в зависимости от того, являются ли эти клиенты сами членами или нечленами биржа Этот вид маржи можно условно назвать маржей биржи;

б) клиринговая палата устанавливает требования в отношении уровня маржи, которую клиринговые фирмы должны поддерживать в расчетной палате. Эти цифры обычно (но не всегда) те же самые, или меньше чем те, которые требуются от клиентов членами биржи. Этот вид маржи можно условно назвать клиринговой маржей.

|

|

|

Следует отметить, что член биржи может и не быть членом расчетной палаты. Но если он член расчетной палаты, то он использует требования биржи в отношении маржи для своих клиентов и требования расчетной палаты в своих расчетах с расчетной палатой. Если член биржи не является членом расчетной палаты, он должен быть клиентом члена расчетной палаты. В этом случае он использует биржевые требования к своим клиентам, а к нему применяются те же требования, что к клиенту клиринговой фирмы.

Некоторые брокерские фирмы ведут фьючерсные счета для клиентов, но сами не являются членами ни биржи, ни расчетной палаты. Такие брокерские фирмы сами являются клиентами клиринговых фирм.

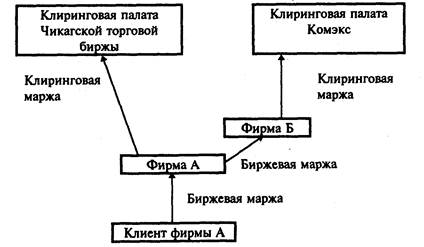

Поскольку биржи существуют независимо друг от друга, одна фирма может иметь различный механизм перевода маржи в операциях с разными биржами. Например, фирма А является членом Чикагской торговой биржи и клиринговой фирмой этой биржи, но только членом биржи Комэкс. В этом случае фирма А будет собирать биржевую маржу со своих клиентов, оперирующих как на одной, так и на другой бирже. Однако эта фирма переведет клиринговую маржу по операциям на Чикагской торговой бирже, но биржевую маржу — по операциям на Комэкс. В последнем случае она будет действовать через фирму Б, являющуюся клиринговой фирмой Комэкс. Движение потоков маржевых средств в этом случае иллюстрирует рис.5.1.

Рис. 5.1. Пример движения маржевых средств

В этой цепочке могут быть и дополнительные звенья. Так, фирма А может быть клиентом фирмы Б, которая также не является клиринговой фирмой, а осуществляет свои операции через клиринговую фирму С.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 974; Нарушение авторских прав?; Мы поможем в написании вашей работы!