КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Додаток А. Основні напрямки оцінки фінансово-економічного стану підприємства

| Найменування показника | Методика розрахунку | Призначення | Нормативне значення | |

| 1. Оцінка фінансової стійкості (незалежності підприємства) | ||||

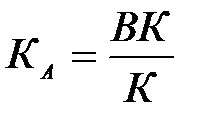

| 1. Коефіцієнт автономії |  ВК – власний капітал

К - загальний капітал підприємства

ВК – власний капітал

К - загальний капітал підприємства

| Показує яка частина активів сформована за рахунок власних коштів підприємства | ≥0,5 | |

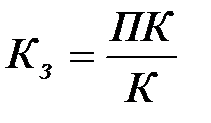

| 2. Коефіцієнт заборгованості |  ПК – позиковий капітал

ПК – позиковий капітал

| Характеризує частку позикового капіталу у загальному розмірі капіталу підприємства | ≤0,5 | |

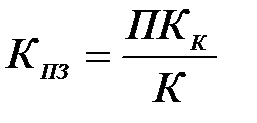

| 3. Коефіцієнт поточної заборгованості |  ПКК – сума позикового короткострокового капіталу

ПКК – сума позикового короткострокового капіталу

| Характеризує частку короткострокового позикового капіталу у загальному розмірі капіталу підприємства. | ≤0,15-0,20 | |

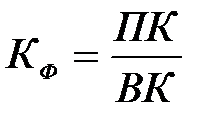

| 4. Коефіцієнт фінансування |

| Характеризує співвідношення позикового капіталу й власних коштів (скільки позикових коштів приходиться на одиницю власного капіталу) | ≤1 | |

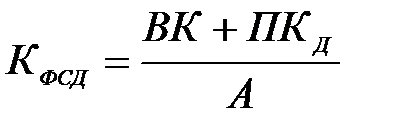

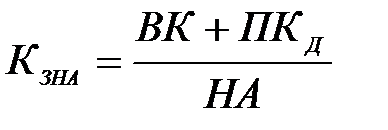

| 5. Коефіцієнт фінансування за рахунок стабільних джерел |  ПКД- сума позикового довгострокового капіталу

А- загальні активи підприємства

ПКД- сума позикового довгострокового капіталу

А- загальні активи підприємства

| Показує яка частина активів сформована за рахунок власного й довгострокового позикового капіталу. Характеризує ступінь незалежності від короткострокових позикових джерел фінансування. | >0,85 | |

Продовження додатку А

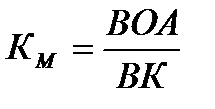

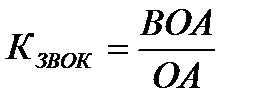

| 6. Коефіцієнт маневреності |  ВОА – власні оборотні активи

ВОА – власні оборотні активи

| Характеризує здатність підприємства підтримувати рівень власного капіталу й поповнювати оборотні кошти за рахунок власних коштів | 0,2-0,5 | ||

| 7 Коефіцієнт забезпеченості оборотних активів власним капіталом |  ОА – оборотні активи підприємства

ОА – оборотні активи підприємства

| Показує яка частина оборотних коштів фінансується за рахунок власних джерел | 0,1-0,5 | ||

| 8.Коефіцієнт забезпеченості необоротних активів власним капіталом |  НА – нематеріальні активи підприємства

НА – нематеріальні активи підприємства

| Показує яка частка необоротних активів сформована за рахунок власного капіталу | ≥1 | ||

| 9. Коефіцієнт забезпеченості необоротних активів власним і довгостроковим позиковим капіталом |  ПКД – довгостроковий позиковий капітал

ПКД – довгостроковий позиковий капітал

| Показує яка частка необоротних активів сформована за рахунок власного й довгострокового позикового капіталу | ≥1,2-1,3 | ||

| 2. Оцінка платоспроможності підприємства | |||||

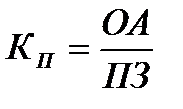

| 1. Коефіцієнт покриття |  ПЗ – поточні зобов’язання підприємства

ПЗ – поточні зобов’язання підприємства

| Показує достатність оборотних активів для покриття поточних зобов'язань | 1,5-2,0 | ||

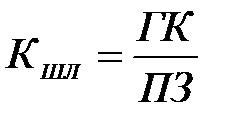

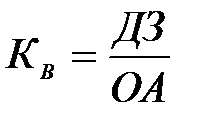

| 2. Коефіцієнт швидкої ліквідності |  ГК – грошові кошти

ДЗ – дебіторська заборгованість

КЦБ – короткострокові цінні папери

КФІ – короткотермінові фінансові інвестиції

ГК – грошові кошти

ДЗ – дебіторська заборгованість

КЦБ – короткострокові цінні папери

КФІ – короткотермінові фінансові інвестиції

| Характеризує можливість погашення поточних зобов'язань без урахування найменш ліквідної їхньої частини - матеріальних запасів | 0,7-1,0 | ||

| 3. Коефіцієнт абсолютної ліквідності |

| Показує можливість миттєвого виконання поточних зобов'язань | 0,2 | ||

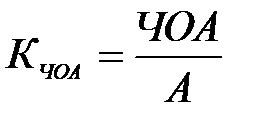

| 4. Коефіцієнт чистих оборотних активів |  ЧОА – чисті оборотні активи

ЧОА – чисті оборотні активи

| Показує частку чистих оборотних активів у загальній сумі капіталу підприємства | |||

Продовження додатку А

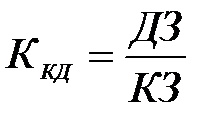

| 5. Співвідношення дебіторської й кредиторської заборгованості |

| Показує наскільки підприємство може погасити свою заборгованість за рахунок погашення заборгованості перед підприємством | ||

| 6. Коефіцієнт відволікання оборотних активів у дебіторську заборгованість |

| Показує частку оборотних коштів, які не можуть бути використані підприємством в наслідок боргів покупців | ≤0,3, або середнє значення по галузі | |

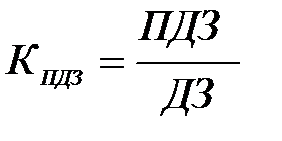

| 7. Коефіцієнт прострочення дебіторської заборгованості |  ПДЗ – сума простроченої дебіторської заборгованості

ПДЗ – сума простроченої дебіторської заборгованості

| Характеризує частку простроченої дебіторської заборгованості в її загальній сумі | ||

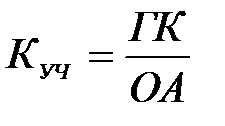

| 8. Коефіцієнт участі грошових коштів в оборотних активах |

| Характеризує частку коштів й їхніх еквівалентів у загальній сумі оборотних коштів | ≥0,3 | |

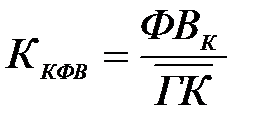

| 9. Коефіцієнт короткострокових фінансових вкладень |  ФВК – короткострокові фінансові вкладення

ФВК – короткострокові фінансові вкладення

| Характеризує залучення грошових активів в операційний цикл | ||

| 10. Коефіцієнт покриття основної суми боргу |  ФК – сума короткострокових та довгострокових кредитів наданих підприємству

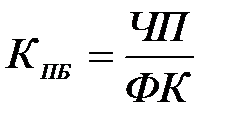

ЧП – чистий прибуток

ФК – сума короткострокових та довгострокових кредитів наданих підприємству

ЧП – чистий прибуток

| Показує наскільки основна сума боргу по фінансовому кредиту покривається за рахунок чистого прибутку | ≥0,4 | |

Продовження додатку А

| 3. Оцінка ділової активності підприємства | ||||

| 1. Коефіцієнт оборотності активів |  В – виручка (валовий доход)

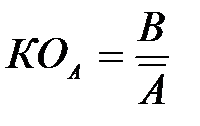

А – середній розмір активів підприємства

В – виручка (валовий доход)

А – середній розмір активів підприємства

| Показує скільки раз за період обертається капітал, вкладений в активи підприємства | Зростання коефіцієнтів оборотності та зменшення тривалості одного обороту свідчать про ефективну діяльність підприємства | |

| 2. Період оборотності активів |  Т – кількість днів в розрахунковому періоді.

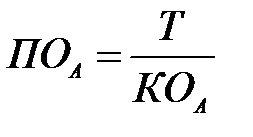

Т – кількість днів в розрахунковому періоді.

| Характеризує число днів, за які активи здійснюють повний цикл | ||

| 3. Коефіцієнт оборотності оборотних активів |  ОА - середній розмір оборотних активів

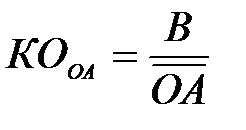

ОА - середній розмір оборотних активів

| Характеризує скільки разів за певний період оборотні кошти залучаються в операційний цикл | ||

| 4. Період оборотності оборотних активів |

| Характеризує кількість днів, за які оборотні активи здійснюють повний цикл | ||

| 5. Коефіцієнт оборотності дебіторської заборгованості |

| Показує наскільки дебіторська заборгованість покривається за рахунок виторгу від реалізації | ||

| 6. Період оборотності (погашення) дебіторської заборгованості |

| Характеризує кількість днів, за які може бути погашена поточна дебіторська заборгованість | ||

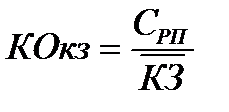

| 7. Коефіцієнт оборотності запасів |  СРП – собівартість реалізованої продукції

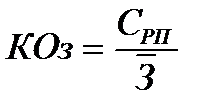

З – середня сума виробничих запасів підприємства

СРП – собівартість реалізованої продукції

З – середня сума виробничих запасів підприємства

| Показує ступінь залучення запасів у виробничий процес | ||

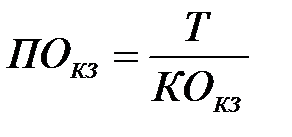

| 8. Період оборотності запасів |

| Характеризує кількість днів, за які запаси будуть використані й сформовані заново | ||

Продовження додатку А

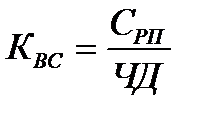

| 9. Коефіцієнт оборотності кредиторської заборгованості |  КЗ – середні залишки кредиторської заборгованості за товари, роботи, послуги, заборгованості по заробітній платі.

КЗ – середні залишки кредиторської заборгованості за товари, роботи, послуги, заборгованості по заробітній платі.

| Показує ступінь залучення кредиторської заборгованості у виробничий процес | |

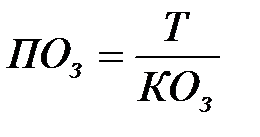

| 10. Період оборотності кредиторської заборгованості |

| Кількість днів, за які може бути погашена кредиторська заборгованість | |

| 11. Фінансовий цикл | ФЦ = ПОТМЦ + ПОДЗ- ПОкз ПОТМЦ – період оборотності товарно-матеріальних цінностей (виробничих запасів, незавершеного виробництва, готової продукції, товарів) | Період повного обороту грошових коштів, інвестованих в оборотні активи, починаючи з моменту погашення кредиторської заборгованості за отримані виробничі запаси і до моменту інкасації дебіторської заборгованості за відвантажену покупцю продукцію. | |

| 4. Оцінка результативності діяльності підприємства | |||

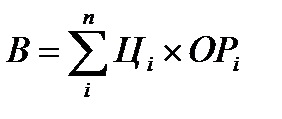

| 1. Валовий дохід (виручка від реалізації продукції, робіт, послуг) |  Цi - ціна реалізації i- го виду продукції

OPi - обсяг реалізації i- го виду продукції

i – вид продукції підприємства

n – кількість видів продукції підприємства

Цi - ціна реалізації i- го виду продукції

OPi - обсяг реалізації i- го виду продукції

i – вид продукції підприємства

n – кількість видів продукції підприємства

| Характеризує загальний рівень доходу, який отримує підприємство за звітний період в результаті реалізації продукції (товарів, робіт, послуг) | |

| 2. Чистий дохід |  ЧД- чистий дохід;ПДВ – податок на додану вартість; АЗ – акцизний збір; ІП – інші податки, що включаються в ціну продукції (роботи, послуги)

ЧД- чистий дохід;ПДВ – податок на додану вартість; АЗ – акцизний збір; ІП – інші податки, що включаються в ціну продукції (роботи, послуги)

| Показує розмір доходу за вирахуванням податків, що включені до ціни реалізації продукції (товарів, робіт, послуг) | |

| 3. Фінансовий результат від операційної діяльності |  СРП - собівартість реалізованої продукції

АВ – адміністративні витрати

ВЗ – витрати на збут продукції

ІОД – інші операційні доходи

ІОВ – інші операційні витрати

СРП - собівартість реалізованої продукції

АВ – адміністративні витрати

ВЗ – витрати на збут продукції

ІОД – інші операційні доходи

ІОВ – інші операційні витрати

| Характеризує розмір прибутку, який отримує підприємство в результаті здійснення операційної діяльності |

Продовження додатку А

| 4. Чистий прибуток |  ФРЗД – фінансовий результат від звичайної діяльності

П – податок на прибуток

НД – надзвичайні доходи

НВ – надзвичайні витрати

ФРЗД – фінансовий результат від звичайної діяльності

П – податок на прибуток

НД – надзвичайні доходи

НВ – надзвичайні витрати

| Показує величину прибутку після сплати податку на прибуток. | |

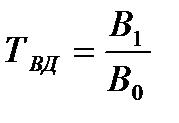

| 5. Темпи зростання валового доходу |  В1(В0) – валовий дохід (виручка) підприємства отриманий в звітному (базовому) періоді

В1(В0) – валовий дохід (виручка) підприємства отриманий в звітному (базовому) періоді

| Характеризує зростання (зниження) валового доходу підприємства | ≥1 (темпи росту галузевого ринку) |

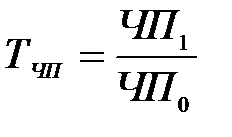

| 6. Темпи зростання чистого прибутку |  ЧП1(ЧП0)- чистий прибуток підприємства отриманий в звітному (базовому) періоді

ЧП1(ЧП0)- чистий прибуток підприємства отриманий в звітному (базовому) періоді

| Характеризує зростання (зниження) фінансового результату діяльності підприємства | ≥1, ≥Твд |

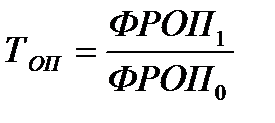

| 7. Темпи зростання операційного прибутку |  ФРОП1 (ФРОП0) – фінансовий результат (прибуток) від операційної діяльності в звітному (базовому) періоді

ФРОП1 (ФРОП0) – фінансовий результат (прибуток) від операційної діяльності в звітному (базовому) періоді

| Характеризує активність виробництва й реалізації продукції підприємства | ≥1 |

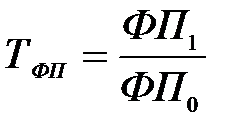

| 8. Темпи зростання прибутку від фінансової діяльності |  ФП1 (ФП0) – прибуток від фінансової діяльності в звітному (базовому) періоді

ФП1 (ФП0) – прибуток від фінансової діяльності в звітному (базовому) періоді

| Оцінює в динаміці результативність фінансової діяльності підприємства | ≥1 |

| 9. Фондовіддача основних засобів |  ОЗ – середній розмір основних засобів

ОЗ – середній розмір основних засобів

| Показує ступінь використання підприємством основних (фондів) засобів | Високий показник свідчить про ефективне використання основних засобів |

Продовження додатку А

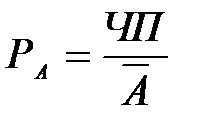

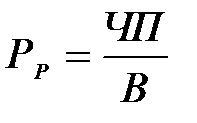

| 10. Рентабельність активів |

| Відображає віддачу на одну грошову одиницю активів | Всі показники даного напрямку чим вище, тим краще для підприємства |

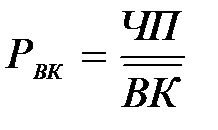

| 11. Рентабельність власного капіталу |

| Характеризує ефективність використання власного капіталу | |

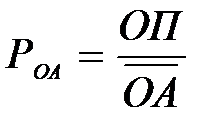

| 12. Рентабельність оборотних активів |  ОП – прибуток від операційної діяльності

ОА – середній розмір оборотних активів

ОП – прибуток від операційної діяльності

ОА – середній розмір оборотних активів

| Величини прибутку на одиницю оборотних коштів | |

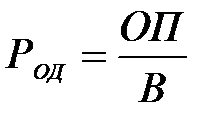

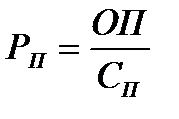

| 13. Рентабельність операційної діяльності |

| Відображає розмір операційного прибутку, отриманої з кожної гривні проданої продукції | |

| 14. Рентабельність фінансової діяльності |  ФП – прибуток від фінансової діяльності

ФЗ – витрати, пов’язані з проведенням фінансової діяльності

ФП – прибуток від фінансової діяльності

ФЗ – витрати, пов’язані з проведенням фінансової діяльності

| Величина прибутку на гривню фінансових витрат | |

| 15. Рентабельність реалізації |

| Показує яку частку чистий прибуток становить у доході від реалізації продукції | |

| 16. Рентабельність продукції |  Сп – собівартість продукції

Сп – собівартість продукції

| Оцінює співвідношення прибутку з поточними витратами | |

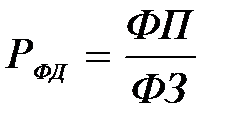

| 17. Коефіцієнт виробничої собівартості реалізованої продукції |  ЧД – чистий дохід підприємства

ЧД – чистий дохід підприємства

| Характеризує витрати на 1 грн. реалізованої продукції | Чим нижче дане значення, тим краще |

Продовження додатку А

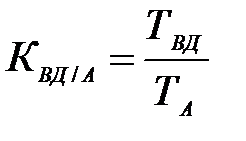

| 18.Співвідношення темпів зростання валового доходу та темпів зростання активів |  Твд – темп росту валового доходу

Та – темп росту активів

Твд – темп росту валового доходу

Та – темп росту активів

| Характеризує темпи росту доходу по відношенню до зростання активів | ≥1 |

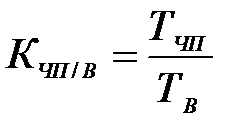

| 19.Співвідношення темпів зросту чистого прибутку та темпів росту виручки |  Тчп – темп росту чистого прибутку

Тв – темп росту валового доходу (виручки)

Тчп – темп росту чистого прибутку

Тв – темп росту валового доходу (виручки)

| Показує наскільки темпи росту чистого прибутку перевищують темпи росту виручки | ≥1 |

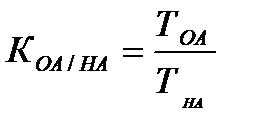

| 20.Співвідношення темпів зростання оборотних активів та темпів росту необоротного капіталу |  ТОА- темп росту оборотних активів

Тна - темп росту необоротних активів

ТОА- темп росту оборотних активів

Тна - темп росту необоротних активів

| Оцінює динаміку зростання оборотних активів відносно темпів росту необоротного капіталу | ≥1 |

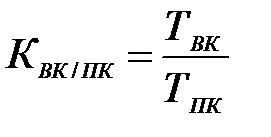

| 21. Співвідношення темпів зростання власного капіталу з темпами росту позичкового капіталу |  Твк – темп росту власного капіталу

Тпк – темп росту позикового капіталу

Твк – темп росту власного капіталу

Тпк – темп росту позикового капіталу

| Характеризує політику підприємства відносно формування капіталу | ≥1 |

|

|

Дата добавления: 2014-12-08; Просмотров: 530; Нарушение авторских прав?; Мы поможем в написании вашей работы!