КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Рыночный подход

|

|

|

|

Рыночный подход к экономической оценке природных ресурсов включает методы:

1.10. рентной оценки;

1.11. инвестиционной оценки;

1.12. коммерческой оценки экологических благ и услуг, отходов и загрязнений.

Метод рентной оценки основывается на определении дополнительного дохода, получаемого без затрат труда и предпринимательской деятельности в результате эксплуатации лучших (по качеству, местоположению, естественным и экологическим условиям производства) природных ресурсов. Данный подход к экономической оценке природных ресурсов базируется на концепции существования дифференциальной ренты.

Рентный подход основан на выявлении дополнительного экономического эффекта, возникающего при использовании данного ресурсного источника, по сравнению с другим (худшим). В зависимости от количественных и качественных характеристик, а также местоположения, ресурсные источники одного вида приносят неодинаковую пользу на единицу затрат, т.е. дифференциальную ренту, рассчитываемую исходя из предельно допустимых расходов (замыкающих затрат), которые готово нести общество ради получения единицы данного ресурса. Разность между замыкающими затратами и индивидуальными фактическими затратами показывает, каков выигрыш при использовании единицы данного вида ресурсов. В соответствии с этим подходом худшие ресурсные источники получают нулевую оценку, хотя их использование может быть экономически эффективно.

Дифференциальная рента I, приносимая наихудшим из возделываемых участков, всегда равна нулю. При этом дифференциальная рента II может быть положительной, а может равняться нулю. Важно отметить, что ренты I и II — это не слагаемые дохода, а только характеристики его образования.

|

|

|

Использование рентного подхода в оценке природных ресурсов предполагает решение вопроса о разграничении собственности на них (необходимость разделения собственника ресурса и его пользователей). При этом вопрос собственности на природные ресурсы имеет принципиальное значение для реформирования российской экономики, поскольку речь идет о фундаменте экономических отношений — получении, распределении и использовании доходов от эксплуатации природных ресурсов (прежде всего, абсолютной ренты и дифференциальной ренты I).

Экономическая оценка природных ресурсов с использованием ренты (часть цены или арендная плата) учитывает лимит, уникальность и сравнительную эффективность эксплуатации ресурса. Размер ренты, являющейся источником рентного дохода владельца ресурса, определяет спрос. Особенно широко рентный подход применяется для оценки земельных ресурсов. Цена земли (D — капитализированная рента) зависит от годовой ренты (Р) и величины ссудного коэффициента (r ≤ 1):

D = Р/r. (3.8)

Годовой рентный доход (Д), получаемый благодаря различиям в качестве природных ресурсов (более высокое плодородие земель, более качественный состав ресурса по содержанию полезных компонентов и примесей, природно-климатические условия и географическое местоположение), определяется по формуле

Д = А*[Ц —С*(1+Ен)] (3.9)

где А — годовой объем продукции, получаемой в результате эксплуатации природных ресурсов; Ц — цена единицы продукции; С — затраты на получение единицы продукции; Ен — нормативный коэффициент эффективности затрат (труда и капитала) при условии, что они осуществляются в производстве, не связанном с использованием природных ресурсов.

В расчетах условно принимается, что воспроизводство основных фондов производится за счет амортизационных отчислений.

|

|

|

Экономическая оценка природных ресурсов, используемых для производства материальных благ, в общем виде определяется на основе сравнения результатов (выгод) и затрат (издержек) с использованием цен мирового и внутреннего рынков продукции (с учетом дифференциации цен) на продукцию из природных ресурсов.

Результативная часть оценивается как рыночная стоимость реализованной предприятием (товарной) продукции и I оцениваемых природных ресурсов в t-м году (Zt):

Zt=  *pit (3.10)

*pit (3.10)

Где Zit, — количество произведенного в t-м году i-го вида продукции из природных ресурсов;pit — цена i-го вида продукции из природных ресурсов в t-м году производства.

Затратная часть оценки (3,) включает:

1)полную себестоимость реализованной (товарной) продукции в t-м году из природных ресурсов (Сп);

2)единовременные затраты на подготовку ресурсов к эксплуатации, их добычу, первичную обработку, переработку в товарную продукцию и реализацию (К);

3)единовременные (Квt) и текущие (Зbt,) затраты на воспроизводство изъятых природных ресурсов в t-м году;

4)стоимость безвозмездно потерянных природных ресурсов (Цпt,);

5)ликвидационную стоимость внешних загрязнений и ущербов (Цл).

Зt = Cnt + Kt +Kвt + Звt +Цпт + Цл (3.11)

В общем виде показатель экономической оценки (Р) определяется по формуле

Р=  (3.12)

(3.12)

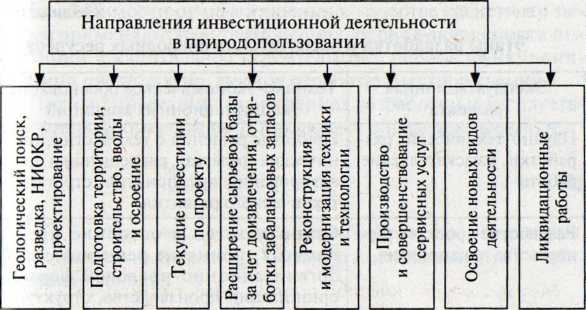

Методы экономической оценки инвестиционных проектов природопользования применяются на этапе принятия решений о финансировании разработки и реализации проекта (рис. 3.2). При этом решаются три задачи:

15) выбор оптимального с учетом экологических ограничений варианта природопользования;

16) общая экономическая оценка эффективности проекта;

17) оценка финансовой привлекательности проекта для инвесторов.

Рис. 3.2. Направления инвестиционной деятельности в природопользовании

Таблица 3.1

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 400; Нарушение авторских прав?; Мы поможем в написании вашей работы!