КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

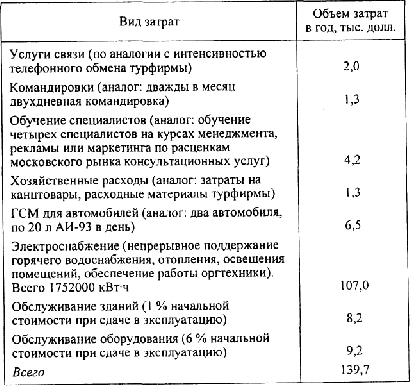

Текущие (условно-постоянные) затраты

|

|

|

|

Таблица 4.5

К постоянным затратам относят в ряде случаев экологическое воздействие. В процессе эксплуатации гостиницы образуются отходы, которые должны утилизироваться. Платежи за утилизацию в пределах допустимых количественных норм включаются в себестоимость продукции. К отходам по данному проекту относятся хозяйственно-бытовые стоки (2336 м3 в год) и бытовые отходы (7,3 т в год). Затраты на утилизацию этих отходов составляют 2,3 тыс. долл. в год. Если объем загрязнений превышает установленную норму, то источником платежей является чистая прибыль.

Относят к постоянным затратам и амортизационные отчисления. Но поскольку этот вид затрат не предполагает оттока денежных средств с предприятия, его можно калькулировать отдельной статьей с

указанием метода исчисления амортизации.

К постоянным затратам относят также обязательные налоги и платежи.

Условно-переменные затраты (оплата труда, энергопотребление, материалы). Данный вид затрат не

случайно назван условно-переменными затратами, так как не все их категории зависят от изменения объема услуг, а значит, являются переменными.

Общая численность персонала, необходимого для функционирования гостиницы, составляет 40

человек:

• администрация - 4 чел.;

• обслуживание в номерах и вестибюле - 18 чел.;

• технические службы, охрана, водители - 10 чел.;

• ресторан, бар, прочее - 8 чел.

Для распределения этой части затрат на условно-постоянные и условно-переменные допускается, что административно-управленческий персонал, составляющий 20 % (8 человек) общего числа работающих, с месячной оплатой 200 долл. относится к первой категории. Оплата производственного персонала (уборщицы, работники прачечной, ресторана и др.) с окладом 178 долл. относится ко второй категории условно-переменных затрат.

|

|

|

В табл. 4.6 приведены затраты на оплату труда обслуживающего персонала.

Налоги на оплату труда и отчисления, включают сумму платежей в пенсионный фонд (28 % расходов на оплату труда), фонд социального страхования (4 %), фонд медицинского страхования (3,6 %), а также страховые взносы от несчастных случаев и профессиональных заболеваний (0,2 %). Ставка подоходного налога принята равной 13 %.

Основными потребителями электроэнергии при эксплуатации гостиницы являются службы электро- и водоснабжения. Выше были показаны затраты на энергообеспечение, которые отнесены к категории постоянных затрат. Помимо них следует учесть затраты, возникающие при 100 %-ной заполняемости гостиницы, т. е. затраты, связанные с расходом воды в прачечной, в гостиничных номерах, их

освещением, работой телевизоров. Дополнительный расход воды в этом случае составит 2190 м3

энергопотребление увеличится на 19722 кВтч. Годовые затраты на электрообеспечение гостиницы при

100 %-ной заполняемости составят 4,1 тыс. долл.

|

|

|

|

|

Дата добавления: 2014-12-10; Просмотров: 837; Нарушение авторских прав?; Мы поможем в написании вашей работы!