КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поняття автокореляції

|

|

|

|

Автокореляція — це взаємозв’язок послідовних елементів часового чи просторового ряду даних.

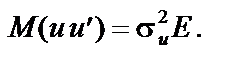

В економетричних моделях особливе значення має автокореляція залишків. Звернемось знову до другої необхідної умови лінійної моделі:

Це означає, що коваріації між залишками економетричної моделі відсутні, а дисперсія є сталою для всіх спостережень. Ці умови були названі в попередньому розділі явищем гомоскедастичності. У цьому самому розділі було показано, що за відсутності коваріації залишків дисперсія може змінюватися для груп спостережень чи для кожного спостереження. Ці умови були названі явищем гетероскедастичності.

В економетричних дослідженнях часто виникають і такі ситуації, коли дисперсія залишків стала, але спостерігається їх коваріація. Це явище називають автокореляцією залишків.

Автокореляція залишків найчастіше спостерігається тоді, коли економетрична модель будується на основі часових рядів. Якщо існує кореляція між послідовними значеннями деякої незалежної змінної, то спостерігатиметься і кореляція послідовних значень залишків.

Автокореляція може бути також наслідком помилкової специфікації економетричної моделі. Крім того, наявність автокореляції залишків може означати, що необхідно ввести до моделі нову незалежну змінну.

У загальному випадку ми вводимо до моделі лише деякі з істотних змінних, а вплив змінних, які виключені з моделі, має позначитися на зміні залишків. Існування кореляції між послідовними значеннями виключеної з розгляду змінної не обов’язково має тягти за собою відповідну кореляцію залишків, бо вплив різних змінних може взаємно погашатися. Якщо кореляція послідовних значень виключених з моделі змінних спостерігається, то загроза виникнення автокореляції залишків стає реальністю.

|

|

|

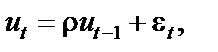

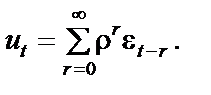

Проілюструємо проблему автокореляції залишків на прикладі економетричної моделі з двома змінними. Нехай

,

,

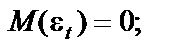

де ми припускаємо, що залишки  задовольняють схему авторегресії першого порядку, тобто залежать тільки від залишків попереднього періоду:

задовольняють схему авторегресії першого порядку, тобто залежать тільки від залишків попереднього періоду:

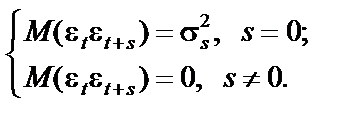

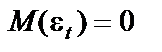

для якої  , а

, а  мають такі властивості:

мають такі властивості:

Величина r характеризує рівень взаємозв’язку кожного наступного значення з попереднім, тобто коваріацію залишків.

Специфікація цієї моделі на відміну від моделей, які розглядались у попередньому розділі, має індекс t, що свідчить про її динамічний характер, тобто t — період часу, для якого будується така модель на основі динамічних (часових) рядів вихідних даних.

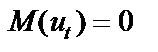

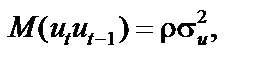

Розглянемо залишки моделі ut,:

Звідси

Оскільки  , то

, то  .

.

.

.

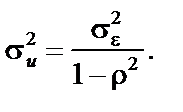

Ураховуючи, що послідовні значення  незалежні, запишемо

незалежні, запишемо

Тоді

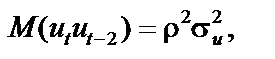

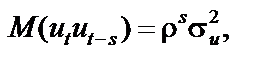

Коваріація послідовних значень залишків запишеться у вигляді

і в загальному випадку

тобто для моделі не задовольняється гіпотеза про незалежність послідовних значень залишків.

Вираз можна записати так:

.

.

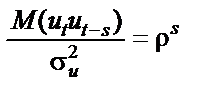

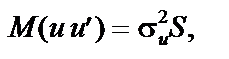

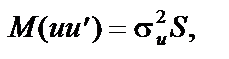

Це означає, що за наявності автокореляції залишків друга необхідна умова подається у вигляді:

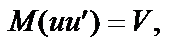

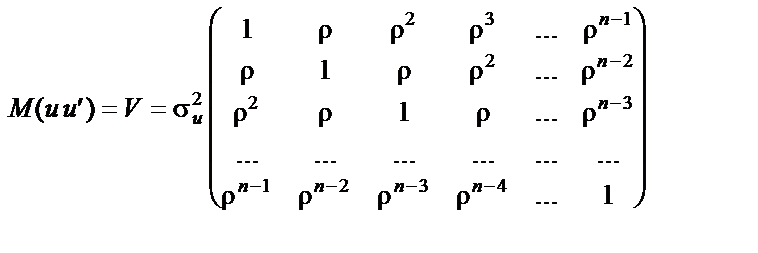

де S — матриця коефіцієнтів автокореляції s -го порядку для ряду  , або

, або

тобто

.

.

Порівнявши матрицю, яку маємо в даному разі, з матрицею за наявності гетероскедастичності, побачимо, що вони істотно відрізняються одна від одної. Це пов’язано з тим, як порушується друга умова для застосування методу 1МНК при явищі гетероскедастичності та автокореляції.

Отже, для гетероскедастичних залишківіснує одна форма порушення стандартної гіпотези, згідно з якою  для автокореляційних залишків ми стикаємося з другою формою порушення цієї гіпотези.

для автокореляційних залишків ми стикаємося з другою формою порушення цієї гіпотези.

|

|

|

|

|

Дата добавления: 2014-12-10; Просмотров: 1126; Нарушение авторских прав?; Мы поможем в написании вашей работы!