КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особенности рынка капиталов

|

|

|

|

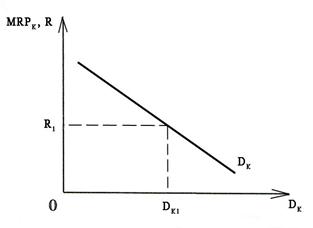

Домашние хозяйства поставляют капитальные ресурсы (в том числе в виде заемных средств). Спрос на капитал предъявляет бизнес.

Рисунок 5.2 Спрос на капитал

По вертикали откладываются предельный продукт капитала и его цена, по горизонтали – объем спроса на капитал. Кривая спроса на капитал показывает, что по мере увеличения капитала снижается предельный продукт, или предельная доходность капитала (MRPK). Так проявляется закон убывающей доходности. Предельный продукт капитала (МРК), как и предельный продукт иных факторов производства – это прирост выпуска, приходящийся на единицу прироста данного фактора. Предельный продукт капитала в денежном выражении (МРRК)– дополнительная выручка от реализации дополнительного продукта, полученного от этой единицы.

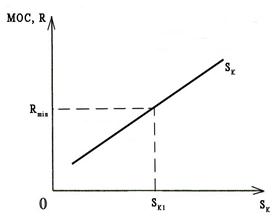

Рисунок 5.3 Предложение капитала

На вертикальной оси откладывается цена на капитал (R) и предельные издержки упущенных возможностей (MOC), а на горизонтальной оси - объем предложения капитала (SK). Наклон кривой положительный, так как по мере роста объема предлагаемого капитала возрастают издержки упущенных возможностей. Субъекты предложения капитала отказываются от других альтернативных возможностей использовать данные средства. Так проявляется закон роста альтернативных издержек. Чем больший объем капитала предлагается, тем больше его предельная альтернативная стоимость.

Соединяем оба графика.

Рисунок 5.4 Равновесие на рынке капитала

Равновесие на рынке капитала устанавливается при равенстве объемов его спроса и предложения. Формируется равновесная цена капитала (RE, точка Е). Цена капитала – процент. Равновесная цен капитала (равновесный процент) – точка, в которой совпадают:

|

|

|

· Предельная доходность капитала и предельные издержки упущенных возможностей

МРRК= MOC (5.7)

· Спрос на капитал и его предложение

DK=SK (5.8)

Для субъекта предложения процент выступает как доход. Для субъекта спроса на капитал процент выступает как издержки. Следовательно, процент можно рассматривать и как элемент факторного дохода, и как элемент издержек.

Происхождение процента принято объяснять, исходя из так называемого временнóго предпочтения. Временнóе предпочтение – особенность поведения субъектов рыночного хозяйства, предпочитающих сегодняшние блага и оценивающих их выше, чем будущие блага. Следовательно, для того, чтобы побудить владельца капитала отказаться от сегодняшнего распоряжения капиталом, необходимо вознаградить его за этот отказ (теория воздержания, рассматривающая процент как плату за ожидание или плату за воздержание). С другой стороны, хозяйствующий субъект, получающий возможность использовать заемные средства сейчас, а не ждать, когда он сможет накопить их самостоятельно, должен заплатить за эту возможность.

Капитальные ресурсы образуются из той части доходов домохозяйств, которые не идут на потребление, то есть сберегаются. Однако домохояйства предлагают в виде заемных средств не весь объем сбережений и не весь объем доходов.

Домохозяйства выбирают:

· между текущим и будущим потреблением;

· между сбережениями как таковыми и инвестированием (между тезаврацией и инвестированием).

При этом экономические субъект (как рациональный потребитель, так и рациональный производитель) стремится к максимизации полезности от настоящего и будущего потребления. Потребитель рациональным образом распределяет свои средства и доходы таким образом, чтобы максимизировать совокупную полезность, получаемую на протяжении всей жизни.

|

|

|

Решения о сбережениях принимаются, исходя из обстоятельств жизненного цикла домохозяйств:

· уровня доходов данного временнóго периода;

· уровня ожидаемых в будущем доходов;

· сбережений на начало данного временнóго периода.

Следовательно, проблему потребления можно рассматривать как проблему межвременнóго выбора. В каждый данный момент индивид определяет полезность своей программы потребления, исходя из всей предполагаемой предстоящей жизни. Таким образом величина полезности зависит от количеств благ, потребляемых в каждом из периодов его жизненного цикла.

Рассмотрим, каким образом определяется ценность капитала (равновесная цена).

Ценность капитала в настоящее время зависит от того, что капитал может произвести в будущем. Для производства дохода владелец капитала должен отказаться от текущего потребления в расчете на более высокое вознаграждение в будущем (будущий доход стимулирует сегодняшний запас).

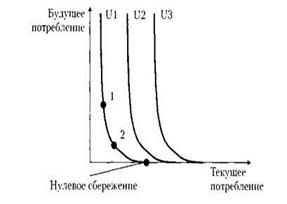

Настоящее будущее потребление можно рассматривать как два потребительских блага. Это дает возможность построить кривые безразличия (кривые временнЫх предпочтений), которые показывают набор решений индивида о потреблении в настоящем или в будущем.

Рисунок 5.5 Кривые временнЫх предпочтений

В точке касания кривых временнЫх предпочтений линии текущего потребления (горизонтальная ось) сбережения равняются нулю (все доходы тратятся на потребление в настоящем времени). Точка 2 на первой кривой безразличия характеризует поведение потребителя, при котором он решает часть денежных средств сберечь. Точка 1 иллюстрирует ситуацию, при которой потребитель сберегает еще больше. Но решение сберегать бóльшую сумму означает бóльшие жертвы в виде отказа от текущего потребления.

Отказ от текущего потребления делается в расчете получить в будущем бóльшую сумму. Чем больше потребитель жертвует, тем больше надеется получить в будущем.

Возможности потребителя сберегать определяются уровнем его межвременнóго бюджетного ограничения.

Межвременнóе бюджетное ограничение - разность между доходом потребителя и его текущим потреблением.

Межвременнóе бюджетное ограничение показывает возможность отнесения текущего потребления на будущее. Угол наклона линии межвременнóго бюджетного ограничения характеризуется размером процентной ставки. Чем больше ставка ссудного процента, тем более крутой наклон у линии бюджетного ограничения и тем более высокий уровень сбережений может себе позволить данный потребитель

|

|

|

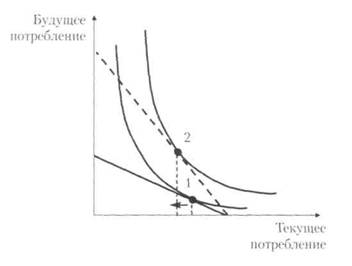

Рисунок 5.6 Межвременнóе равновесие

Сплошная прямая линия на графике - данный уровень межвременнóго бюджетного ограничения. Точка 1 - точка касания кривой временнЫх предпочтений и линии межвременнóго бюджетного ограничения. Это точка межвременнóго равновесия. Если ставка процента возрастает, то линия бюджетного ограничения меняет свой наклон - и потребитель может решиться на больший объем сбережений, потому что получит при этом большее вознаграждение.

Равновесная программа потребления обеспечивает максимизацию полезности при данном бюджетном ограничении. В зависимости от того, будет ли текущее потребление больше или меньше текущего дохода, зависит, будет ли потребитель заемщиком или кредитором:

1. Текущее потребление меньше текущего дохода, а будущее потребление больше текущего дохода – потребитель является кредитором.

2. Текущее потребление больше текущего дохода, а будущее потребление меньше текущего дохода – потребитель является заемщиком.

Таким образом потребление можно выровнять во времени, если брать кредит в период низких доходов и делать сбережения в период высоких доходов. Потребление индивида не имеет жесткой привязки к его текущим доходам. Линия бюджетного ограничения превращается в кривую межвременнóго бюджетного ограничения.

Величина ссудного процента. Величина процента определяется с одной стороны предельной производительностью капитала (убывающей), а с другой – предельными издержками упущенных возможностей (возрастающими). Норма (ставка) процента рассчитывается как отношение дохода на ссудный капитал к величине ссудного капитала.

Размер процентной ставки зависит от следующих факторов:

|

|

|

1. Фактор, лежащий внутри модели равновесия на рынке капитала - соотношение спроса и предложения капитала.

2. Факторы, лежащие вне модели:

a) степень риска – как правило, зависимость прямая;

b) срочность – как правило, зависимость прямая;

c) размер кредита – как правило, зависимость обратная;

d) уровень налогообложения;

e) степень монополизации ссудного рынка – при монополии кредиторов зависимость прямая, при монополии заемщика – обратная.

Различают номинальную и реальную ставки процента. Номинальная ставка – текущая ставка процента без учета инфляции. Реальная ставка – номинальная ставка за вычетом темпов инфляции.

Инвестирование – процесс создания или увеличения капитала (вложения с целью увеличения дохода). Различают валовые инвестиции (общее увеличение капитала в фирме или в экономике в целом) и чистые инвестиции (валовые инвестиции минус средства на возмещение износа капитала, то есть валовые инвестиции минус амортизация).

Инвестирование и получение дохода от инвестиций разделены во времени. Следовательно, для того, чтобы грамотно оценить целесообразность инвестирования, необходимо сравнить текущие и будущие денежные потоки. Для проведения межвременнЫх сравнений затрат и выгод используется прием дисконтирования.

Дисконтирование - приведение экономических показателей будущих периодов к сегодняшнему периоду. Коэффициент дисконтирования 1/(1+i)t, где i – ставка дисконтирования, в качестве которой выступает норма доходности по наименее рискованному альтернативному вложению капитала, t – порядковый номер календарного периода (года инвестирования, если дисконтируем инвестиции или года получения дохода, если дисконтируем доход). Длительные временнЫе периоды рассматриваются как бессрочные, и в этом случае коэффициент дисконтирования принимает вид 1/(1+i).

Текущая дисконтированная стоимость (PDV) – современная ценность будущего дохода.

PDV=1/(1+i)t *K (5.9)

Если в качестве дисконтной ставки мы рассматриваем ставку процента, то справедливо утверждение: чем ниже ставка процента и меньше период времени, тем выше дисконтированная величина будущих доходов.

Инвестирование целесообразно только тогда, когда ожидаемые доходы будут выше, чем издержки, связанные с инвестированием. Чистая приведенная стоимость инвестиций (NPV) рассчитывается следующим образом:

(5.10)

(5.10)

CF - доход через t лет

IC - инвестированный капитал

t - количество лет, порядковый номер года

i - ставка дисконтирования

Проект целесообразен при NPV>0.

Внутренняя норма окупаемости инвестиций – максимальная цена капитала, которую фирма могла бы уплатить, чтобы при этом инвестиционный проект остался эффективным. В краткосрочном периоде она должна быть равна проценту.

Предельная чистая окупаемость инвестиций равна предельной внутренней окупаемости инвестиций минус ставка процента. Следовательно, для фирмы, максимизирующей прибыль, она должна быть равна нулю.

|

|

|

|

|

Дата добавления: 2014-12-10; Просмотров: 1099; Нарушение авторских прав?; Мы поможем в написании вашей работы!