КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Додаток 2 страница

|

|

|

|

5. Конкурентоспроможність продукції

Конкурентоспроможність – це характеристика товару, що відображає її відмінність від товару-конкуренту як за ступенем задоволення конкретної потреби, так і за витратами на його забезпечення. Важливим елементом системи управління якістю і конкурентоспроможністю є стандартизація, тобто діяльність зі створення норм, правил і вимог до якості продукції та їх закріплення у відповідних нормативних документах.

Стандарт –це затверджений уповноваженим органом документ, який встановлює загальні правила, інструкції, характеристики певної діяльності, процесів, продукції, послуг, включаючи і ті, дотримання яких не є обов’язковим.

Стандарти можуть бути:міжнародні; регіональні; національні.

А також існують:

Державні стандарті України – прийняті центральним органом виконавчої влади у сфері стандартизації.

Галузеві стандарти - розробляються за відсутність державних стандартів.

Стандарти підприємств використовуються лише на конкретному підприємстві. Для визначення відповідності продукції певним вимогам якості видаєтьсясертифікат – документ, що підтверджує високий рівень якості продукції. Кожен вид товарів який підприємство хоче вигідно продати на світовому ринку має бути сертифікованим. В Україні розрізняють обов’язкову та добровільну сертифікацію.

Література:

2. Бойчик І.М. Економіка підприємства. Навч. посібник. Вид. 2-е допов. і перероб. К. Атіка 2007. с. – 528.

3. Дядечко Л.П. Економіка туристичного бізнесу. - К.: Центр учбової літератури, 2007. - 224 с.

4. Пуцентейло П.Р. Економіка і організація туристично-готельного підприємства. Навч. посіб. К. Центр навчальної літератури. 2007 – 344с.

|

|

|

Тема 4. Трудові ресурси

1. Персонал підприємства.

2. Класифікація персоналу підприємства.

3. Кількісна характеристика персоналу і її показники.

1. Персонал підприємства.

Персонал (кадри) підприємства – це постійні працівники, які отримали необхідну професійну підготовку та мають професійний досвід та навики роботи. Всі кадри підприємства поділяються на:

1) Промислово виробничий персонал - це зайняті у виробництві та його обслуговуванні (лабораторії, управління) працівники охорони тощо.

2) Непромисловий персонал - зайняті у невиробничій сфері (лікарні, будинки відпочинку, дитячі заклади тощо, які належать підприємству).

Залежно від функцій ПВП підприємства поділяють на чотири категорії:

- робітники; - службовці;

- спеціалісти; - керівники. Робітники поділяються на:

- основних, які безпосередньо беруть участь у процесі виготовлення продукції, виконанні робіт, наданні послуг;

- допоміжних, які виконують функцію обслуговування виробництва;

Докатегорії «робітники» також належать листоноші, телефоністи, оператори зв’язку, прибиральники, чергові, сторожі, гардеробники та інші.

Службовці - це працівники, які здійснюють підготовку і оформлення документації, облік і контроль (діловоди, архіваріуси, касири, стенографісти).

Спеціалісти - це працівники, які займаються інженерно-технічними, економічними та інтенсивними роботами (інженери, бухгалтери, механіки, економісти, ревізори, психологи,товарознавці, соціологи, юрисконсульти тощо).

Керівники - це працівники, які займають посади керівників підприємства та його структурних підрозділів. Це директори (генеральні директори, начальники, управляючі, завідуючі,головні спеціалісти, майстри, голови, а також заступники керівників).

2. Класифікація персоналу підприємства.

Існує класифікація персоналу за:

професіями: характеризує вид трудової діяльності, яка потребує спеціальних знань та практичних навичок;

|

|

|

спеціальністю: виділяються в межах певної професії і характеризує вузький різновид трудової діяльності.

кваліфікацією: характеризує ступінь оволодіння певною спеціальністю.

За рівнем кваліфікації робітники поділяються на 4 групи:

висококваліфіковані - це особливо складні і відповідальні роботи.

кваліфіковані– виконують складні роботи і мають значний досвід роботи.

малокваліфіковані – це нескладні роботи та певний досвід роботи.

некваліфіковані – виконують обслуговуючі роботи без спеціальної підготовки.

Рівень кваліфікації робітників визначається за допомогою тарифно-кваліфікованих довідників і характеризується розрядами.

Рівень кваліфікації керівників, спеціалістів характеризується рівнем освіти та досвідом роботи.

Розрізняють:

- найвищої кваліфікації - мають наукові ступені та знання;

- вищої кваліфікації - зі значним досвідом практичної роботи та вищої спеціальної освіти;

- середньої кваліфікаці ї з певним практичним досвідом та середньо спеціальною освітою;

- спеціалісти-практики - не мають спеціальної освіти, але мають практичний досвід і займають відповідні посади.

3. Кількісна характеристика персоналу і її показники.

Слід розрізняти чисельність працівників:

облікова - включає на певну дату всіх постійних, тимчасових і сезонних працівників які прийнятті на роботу на один і більше днів, незалежно від того чи перебувають вони на роботі, у відпустці, у відрядженні, звільнені від роботи у зв’язку з непрацездатністю та іншим.

середньооблікова - розраховують сумуванням, облікової чисельності за всі дні місяця і діленням на число календарних днів у місяці (враховуючи святкові і неробочі дні).

явочна - включає всіх працівників, які з’явилися на роботу.

Показники характеристики персоналу:

- Плинність персоналу:

ПлП =

КЗ - кількість звільнених робітників, чол.

4 - середньооблікова чисельність, чол.

Стабільність персоналу (відповідність персоналу) – це середній стаж роботи на даному підприємстві

СтП=

n - кількість працівників на підприємстві;

ti -стаж роботи і-го працівника на данному підприємстві, років.

Література:

1. Бойчик І.М. Економіка підприємства. Навч. посібник. Вид. 2-е допов. і перероб. К. Атіка 2007. с. – 528.

|

|

|

2. Дядечко Л.П. Економіка туристичного бізнесу. - К.: Центр учбової літератури, 2007. - 224 с.

3. Пуцентейло П.Р. Економіка і організація туристично-готельного підприємства. Навч. посіб. К. Центр навчальної літератури. 2007 – 344с.

Тема 5. Капітал, виробничі фонди та нематеріальні ресурси.

1. Виробничі фонди підприємства.

2. Структура виробничих фондів.

3. Оцінка основних фондів.

1. Виробничі фонди підприємства.

Виготовлення продукції, надання послуг та виконання робіт здійснюється в процесі взаємодій людини і засобів виробництва.

Засоби виробництва складають виробничі форми підприємства, які поділяються на основні та оборотні.

Основні фонди підприємства - це засоби праці, які мають вартість і функціонують у виробничому процесі тривалий час (більше одного року) не змінюючи при цьому своїх форм і розмірів, а свою вартість переносять на вартість готової продукції поступово, шляхом амортизаційних відрахувань.Основні фонди підприємства поділяються на:

- виробничі (функціонують у сфері матеріального виробництва підприємства),

- невиробничі (фонди не виробничої сфери підприємства). Задовольняють соціальні потреби працівників підприємства:

ü будинки відпочинку;

ü медичні заклади;

ü спортивні умови тощо.

2. Структура виробничих фондів.

Основні виробничі фонди класифікуються на:

1. будівлі (корпуси цехів, склади тощо)

2. споруди (насосні станції, очисні споруди, мости тощо)

3. передавальні пристрої (засоби для передачі всіх видів енергії, електромережі, нафтопроводи тощо)

4. машини і обладнання (основна складова, яка змінює, впливає на предмети праці) - агрегати, верстати, пральні машини, комп’ютери тощо.

5. транспортні засоби (міжзаводський, міжцеховий транспорт тощо)

6. інструменти (вимірюванні, ріжучі, пристосування тощо)

7. виробничий інтервал (тара, контейнери тощо)

Крім того виробничі основні фонди поділяються на:

- активні - ті, які безпосередньо беруть участь у виробництві (машини, устаткування).

- пасивні - забезпечують нормальні умови процесу виробництва (будівлі, споруди тощо).

|

|

|

Прогресивною є така структура основних виробничих фондів де доля активної частини зростає.

Вікова структура виробничих фондів:

- до 5років – нові; -

- 5-20 років середні;

- понад 20 років – старі.

3. Оцінка основних фондів.

Оцінка основних виробничих фондів ведеться на початок і кінець року і здійснюється в:

- натуральних показниках: штуки, м,  , т, тощо

, т, тощо

- вартісних показниках:

1. Початкова (первісна) вартість основних фондів ( ВП ) – вартість основних фондів в момент їх придбання і обчислення

ВП= Ц+Т+М,грн.

Ц - ціна обладнання в гривнях;

Т - транспортні витрати в тому числі сплата обов’язкових платежів;

М - витрати на установку і монтаж обладнання

2.Залишкова та балансова вартість (балансова вартість – це різниця між первісною вартістю і сумою зносу, тобто тією частиною вартості основних фондів, яку вони в процесі виробництва перенесли на вартість продукції).

Вз. = Вп. -  , грн

, грн

Вз. - залишкова вартість;

Вп. – первісна вартість;

сума зносу.

сума зносу.

Знос основних фондів – це втрата ними частини вартості. Існує два види зносу: фізичний і моральний.

Фізичний знос – це втрата основними фондами, їх споживчих якостей. Фізичний знос може бути викликаний: експлуатацією, бездіяльністю, дією зовнішнього середовища.І може бути усувний (підлягає ремонту) і неусувний(не підлягає ремонту).

Моральний знос – це передчасне (до закінчення строку служби) старіння, обезцінення ОВФ, пов’язане з появою нових більш досконалих зразків обладнання та інших видів ОВ.

Процес відшкодування зносу ОФ здійснюється шляхом амортизаційних відрахувань.

Амортизація – це процес поступового перенесення вартості основних фондів на продукт, що виготовляється з їх допомогою. Для заміщення зношеної частини основних засобів виробництва підприємства роблять амортизаційні відрахування, тобто відрахування певних грошових сум відповідно до розмірів фізичного і морального зносу засобів виробництва. Амортизаційні відрахування використовуються для повного відтворювання зношених основних фондів (на реновацію), а також для їх часткового відшкодування (на капітальний ремонт і модернізацію).(Амортизація – це перенесення частини вартості основних виробничих фондів на вартість створеної продукції).

Ізамортизаційних сум формується амортизаційний фонд, який використовується для ремонту та відновлення основних фондів.

Показники ефективного використання основних фондів

1) Фондовіддача: Фв. =  , грн.

, грн.

Виручка на кожну вкладену 1 грн. основних виробничих фондів.

2) Фондооборотність: Фо. =  , грн.

, грн.

Показує величину основних фондів на 1 працівника

ч – це середньооблікова чисельність промислово-виробничого персоналу, тобто чоловіки.

3) Фондомісткість: Фм. =  , грн.

, грн.

Sсер. – це середньорічна чисельність промислово-виробничого персоналу, тобто чоловік; Q – це обсяг товарної продукції за рік.

4) Коефіцієнт вибуття: К виб. =

Sвиб. - це вартість ліквідованих основних фондів на період (рік) в грн.

Sп. – це вартість основних фондів на початок періоду у грн.

5) Коефіцієнт оновлення: Коснов. =

SBB – це вартість основних фондів за певний період у грн.

Sк. – це вартість основних фондів на кінець періоду у грн.

Література:

1. Бойчик І.М. Економіка підприємства. Навч. посібник. Вид. 2-е допов. і перероб. К. Атіка 2007. с. – 528.

2. Дядечко Л.П. Економіка туристичного бізнесу. - К.: Центр учбової літератури, 2007. - 224 с.

3. Пуцентейло П.Р. Економіка і організація туристично-готельного підприємства. Навч. посіб. К. Центр навчальної літератури. 2007 – 344с.

Тема 6. Інноваційно-інвестиційна діяльність підприємства – 4год.

1. Поняття інвестиційних ресурсів.

2. Інвестиційна діяльність підприємства.

3. Склад виробничих інвестицій.

4. Інноваційні процеси.

5. Види інноваційних процесів.

6. Поняття ефективності технічних нововведень, види ефективності.

1. Поняття інвестиційних ресурсів.

У формуванні ресурсного потенціалу підприємства значну роль відіграють інвестиційні ресурси. Формування, використання і поповнення цих ресурсів регулюється чинним законодавством України, зокрема Законом України «Про інвестиційну діяльність». У згаданому Законі ІНВЕСТИЦІЇ визначаються як сукупність усіх видів майнових та інтелектуальних цінностей, що вкладаються в об’єкти підприємницької діяльності, в результаті якої створюється прибуток (дохід) або досягається соціальний ефект. До названих цінностей можна віднести:

Ø кошти, цільові банківські вклади,

Ø рухоме та нерухоме майно;

Ø права користування землею, водою, ресурсами;

Ø сукупність технологічних технічних знань, тощо.

Об’єктами інвестиційної діяльності є основні фонди і оборотні кошти підприємств і організацій, цінні папери, цільові грошові внески, науково-технічна продукція, інтелектуальні цінності, інші об’єкти власності, а також майнові права.

Суб’єктами інвестиційної діяльності є інвестори, тобто юридичні та фізичні особи, які здійснюють вкладення капіталу (інвестування) у згаданих вище формах цінностей у відповідні об’єкти інвестування. Інвестори можуть вступати у ролі вкладників, кредиторів, покупців, виконувати функції будь-якого учасника інвестиційної діяльності

2.Інвестиційна діяльність підприємства.

Інвестиційна діяльність – це сукупність практичних дій громадян, юридичних осіб і держави стосовно реалізації інвестицій.

Інвестиційна діяльність здійснюється на основі:

- громадського; - державного;

- іноземного; - спільного інвестування.

Виробничі інвестиції (капітальні вкладення) – це кошти, що відправляються на розширене відтворення основних фондів та об’єктів соціальної інфраструктури підприємства. Вони складаються із затрат на реконструкцію, розширення, технічне переоснащення діючих та спорудження нових підприємств, заміни основних фондів, що вибули.

Розрізняють валові та чисті капітальні вкладення підприємства. Валові капіталовкладення – це загальна сума витрат капіталу на просте і розширене відтворення основних фондів та об’єктів соціальної інфраструктури підприємства.

Чисті капіталовкладення – це витрати капіталу лише на розширене відтворення основних фондів; вони визначаються як різниця між валовими капіталовкладеннями та сумою амортизаційних відрахування.

Види інвестицій:

3. Склад виробничих інвестицій.

До складу капітальних (виробничих) вкладень підприємства включають:

─ вартість будівельно-монтажних робіт(підготовка території під забудову, саме будівництво будівель і зведення споруд, монтаж обладнання);

─ вартість технологічного, енергетичного, підйомно-транспортного устаткування,а також інструментів, які включаються до складу ОВФ;

─ витрати на проектно-пошукові роботи, вартість земельнихділянок,витрати на технічний нагляд, підготовку експлуатаційних кадрів, вартість придбаних ліцензій і патентів, інші витрати, пов’язані із підготовкою до будівництва та експлуатації об’єкта.

Залежно від кваліфікації ознак та напрямів використання капіталовкладень розрізняють таку їх структуру:

- галузеву; - територіальну; - технологічну;

- відтворювальну; - структуру за формами власності.

Оцінка інвестиційної привабливості підприємств передбачає виявлення стадій його життєвого циклу.

Виділять шість таких стадій:

1. «народження» (до 1 року) 2. «дитинство» (1 – 2 роки)

2. «юність» (3 – 5 років) 3. «рання зрілість» (6 – 10 років)

3. «зрілість» (11 – 20 років) 4. «старість» (21 – 25 років)

Ефект – це корисний результат реалізації проекту капітальних вкладень. Розрізняють п’ять видів ефектів:

Ø економічний

Ø соціальний

Ø екологічний

Ø науково-технічний

Ø ресурсний

Абсолютна ефективність капітальних вкладень показує загальну величину їх віддачі та обчислюється заставленням величини економічного ефекту з величиною самих затрат.

4.Інноваційні процеси.

Інноваційні процеси є сукупність якісно нових прогресивних змін, що відбуваються у виробничо-господарській системі. Інноваційний процес пов’язаний із створенням, освоєнням і поширенням інновацій. Інновації мають такі властивості:

- науково технічна новизна;

- можливість виробничого використання;

- комерційна реалізація.

Розрізняють три логічні форми інноваційного процесу:

- простий внутрішньо організаційний інноваційний процес передбачає створення і використання новинки всередині однієї організації; новинка не набуває безпосередньо товарної форми;

- простий між організаційний інноваційний процес– новинка виступає предметом купівлі-продажу; така форма інноваційного процесу означає відокремлення функцій розробника новинки від функції її споживання;

- розширений інноваційний процеспроявляється у порушенні монополії виробника, що сприяє через конкуренцію вдосконаленню споживчих властивостей продукції, що випускається.

5. Види інноваційних процесів.

В інноваційному процесі, крім створення новинок, важливе значення мають поширення інновацій та їх дифузія.

Поширення інновацій– це інформаційний процес, форма і швидкість якого залежить від особливостей прийняття інформації гос. суб’єктами, їх здатність практично використовувати цю інформацію.

Дифузія інновацій – це поширення уже деінде освоєної і використаної інновації в нових умовах або місцях використання.

Розвиток економіки успішним є тільки тоді, коли держава, з одного боку бере на себе активну підтримку і стимулювання інноваційної діяльності, а з іншої – визначає її стратегію, спрямовану на зміцнення наукового потенціалу.

Сьогодні інноваційна діяльність в Україні регламентується Законом України «Про інноваційну діяльність» (2002р.), «Про пріоритетні напрями інноваційної діяльності в Україні» (2003р.), ряд постанов Верховної Ради і Кабінету Міністрів України.

Основними напрямами розвитку інноваційної діяльності в Україні є:

- Впровадження інноваційних проектів під гарантії Уряду;

- Удосконалення інвестиційного середовища держави;

- Розширення ресурсної бази для розвитку інноваційних процесів в економіці;

- Створення та розвиток інноваційної інфраструктури, в тому числі технологічних парків, технополісів, бізнес-інкубаторів, державних небанківських фінансово-кредитних установ;

- Підвищення інноваційної культури в суспільстві.

6. Поняття ефективності технічних нововведень, види ефективності

Оцінювання економічної ефективності інновацій здійснюється за показниками абсолютної (загальної) та порівняльної ефективності. Особливого значення набуває обчислення показників порівняльної ефективності, оскільки вони використовуються для зіставлення різних альтеративних варіантів впровадження нововведень.

Розраховуючи порівняльну ефективність інновацій усіх видів, треба додержуватись кількох важливих принципів.

Ефективність технічних нововведень є відношенням ефекту від здійснення заходів до затрат на його забезпечення. Залежно від завдань, які вирішуються, економічний ефект може обчислюватись в одній із двох форм:

а) народногосподарські й (загальний ефект);

б) госпрозрахунковий(комерційний ефект, який одержується окремо розробником, виробником і споживачем нововведень).

Народногосподарський економічний ефект обчислюється шляхом порівняння результатів використання нової техніки, інших нововведень і всіх витрат на їх розробку, виробництво і споживання. Комерційний економічний ефект обчислюється на окремих стадіях «життєвого циклу» нововведення і дає можливість оцінити ефективність впровадження технічних новинок.

Сумарний економічний ефект від технічних нововведень за певний розрахунковий період T (Ет ) обчислюється за формулою: Ет = Рт – Вт, грн.,

де Рт - вартісна оцінка результатів від здійснення заходів НТП за період, грн.;

Вт - вартісна оцінка витрат на здійснення нововведень за цей же період, грн.

Література:

1. Бойчик І.М. Економіка підприємства. Навч. посібник. Вид. 2-е допов. і перероб. К. Атіка 2007. с. – 528.

2. Дядечко Л.П. Економіка туристичного бізнесу. - К.: Центр учбової літератури, 2007. - 224 с.

3. Пуцентейло П.Р. Економіка і організація туристично-готельного підприємства. Навч. посіб. К. Центр навчальної літератури. 2007 – 344с.

Тема 7.Оплата праці на підприємстві

1. Структура заробітної плати.

2. Функції заробітної плати.

3. Форми оплати праці.

4. Формування фонду заробітної плати.

1. Структура заробітної плати.

Оплата праці – це ціна робочої сили, яка виплачується працівникові за виконану ним роботу.

Оплата праці в Україні регулюється згідно ЗУ «Про оплату праці» (1995 р.). Постанови кабінету міністрів України «Про оплату праці працівників на основі єдиної тарифної сітки розрядів і коефіцієнтів з оплати праці».

Держава встановлює:

Мінімальну заробітну плату - це величина заробітної плати за просту некваліфіковану працю нижче якої неможна платити працівникові за виконану ним норму робочого часу.

Розмір МЗП (мінімальна заробітна плата) визначається на основі прожиткового мінімуму,який розраховується за нормативним «споживчим кошиком», що включає перелік товарів і послуг з їх цінами необхідних для задоволення мінімальних потреб за певний період пересічного громадянина країни. Якщо МЗП нижче прожиткового мінімуму,як це спостерігається в Україні, це свідчить про: - відсталий економічний розвиток країни.

- оподаткування доходів підприємств і працівників.

- розміри оплати праці в бюджетних установах тощо

Джерела грошових коштів на оплату праці:

1. для бюджетних підприємств (установ) бюджети (державні,або місцеві) та частина доходів від їхньої господарської діяльності.

2. для інших підприємств (установ) частина доходів від їхньої господарської діяльності

Розрізняють ЗП:

- Номінальну – це сума грошей, яку отримують працівники за свою працю,але за одну і ту ж заробітну плату в різні періоди часу, можна одержати різну кількість товарів і послуг завдяки інфляції (індекс споживчих цін).

- Реальну – засвідчує кількість товарів і послуг, які працівник може придбати за зароблену суму грошей. РЗП =

Заробітна плата складається:

1. основної заробітної плати – це винагорода за виконану роботу, визначається тарифними ставками, посадовими окладами, відрядними розцінками. Її розмір залежить від результатів роботи самого працівника.

2. додаткової заробітної плати – це винагорода за працю понад установлені норми,трудові успіхи, їх винахідливість і за особливі умови праці.

3. інші виплати – це виплати, як винагорода за підсумками роботи за рік,вислуги років, одноразові заохочення, матеріальна (оздоровча), тощо.

Структурні елементи перебувають приблизно у співвідношенні: в 70 – 80% - основна заробітна плата, і 20 – 30% - податкова зарплата та інші виплати.

2.Функції заробітної плати.

Заробітна плата має такі функції:

1)відтворювана – забезпечення відтворення робочої сили;

2) стимулююча – розмір заробітної плати повинен залежати від якості і результатів праці, що спонукає працівників до підвищення продуктивності праці;

3) регулююча – розмір ЗП залежить від кваліфікації,складності праці, фаху,напруженості тощо.

4) соціальна – забезпеченість однакової оплати праці за однакову роботу, тобто забезпечення соціальної справедливості.

Визначення ЗП працівників на підприємстві найчастіше здійснюється за допомогою тарифної системи, яка включає:

- тарифно-кваліфіковані довідники;

- тарифні сітки;

- тарифні ставки;

- системи посадових окладів

Тарифно-кваліфікаційний довідник (ЄТКД) – це документи,які містять «цензи» (вимоги), яким повинні відповідати робітники певної професії і кваліфікації. Таких «цензів» є 3:

1. «повинні знати» - що робітник повинен знати;

2. «характеристика робіт» - що робітник повинен уміти;

3. «приклади робіт» - взірець роботи, яку робітник повинен виконати.

Тарифна сітка – це сукупність тарифних розрядів і відповідних їм тарифних коефіцієнтів. Тарифний розряд характеризує кваліфікацію працівників. Чим вища кваліфікація тим вищий розряд тарифної сітки. Тарифний коефіцієнт показує ц скільки разів тарифна ставка кожного розряду кваліфікованих робітників перевищує тарифну ставку робітника 1 розряду (некваліфікований робітник).

Тарифний коефіцієнт 1 розряду завжди дорівнює 1, тарифна ставка визначає розмір оплати праці за годину, день або місяць роботи.

Ставка 1 розряду – це мінімальна заробітна плата працівників підприємства,вона вступає для кожної галузі окремо і не може бути нижчим за встановленою державою розмірів мінімальної заробітної плати.

Система посадових окладів базується на кваліфікаційних довідниках, посад керівників, спеціалістів і службовців, де даються характеристики кожної посади, що до їх обов’язків, рівня знань та вимог, які до них ставляться. І містять перелік усіх посад і розмноження їх місячних окладів.

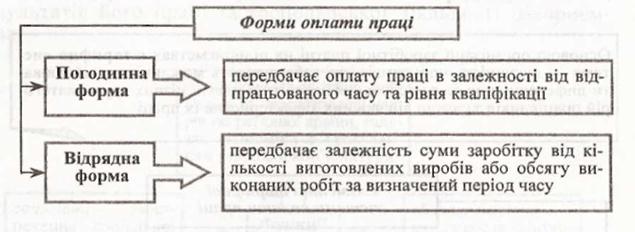

3.Форми оплати праці.

На підприємствах найчастіше використовують дві форми оплати праці:

1.Погодинна оплата праці – це залежність заробітної плати працівника від відпрацьованого часу і рівня кваліфікації (від годинної тарифної ставки).

Погодинна оплата праці нараховується різними методами:

1.1 Пряма погодинна (ОЗП) Зпоч. = Фк *Сі, грн.; Фк – корисний фонд робочого часу, або фактично відпрацьований час, год.

Сі – годинна тарифна ставка робітника і-го розряду, грн.

1.2Погодинна-преміальна система: З поч. пр. = З поч. +Д,грн.,

Д – сума преміальних доплат,грн.

За відрядної форми оплата праці проводиться за нормами й розцінками, установленими на підставі розряду працівника. Кваліфікаційний розряд працівника передбачає виконання роботи відповідної складності.

Основними умовами застосування відрядної оплати праці є наявність кількісних показників роботи, що безпосередньо залежать від конкретного працівника і піддаються точному обліку, а також необхідність стимулювання зростання випуску продукції та існування реальних можливостей підвищення виробітку на конкретному робочому місці. Використання цієї форми оплати праці потребує встановлення обґрунтованих норм виробітку, чіткого обліку їхнього виконання і, що особливо важливо, воно не повинно призводити до погіршання якості продукції, порушень технологічних режимів, техніки безпеки, а також до перевитрачання сировини, матеріалів, енергії.

|

|

|

|

|

Дата добавления: 2014-12-10; Просмотров: 278; Нарушение авторских прав?; Мы поможем в написании вашей работы!