КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Форми оплати праці. Оплата відпусток та лікарняних

|

|

|

|

Відпустка - це тимчасове звільнення від роботи для відпочинку. Право на відпустку не залежить від місця роботи, форми власності підприємства, посади, системи оплати праці, тривалості та періодичності робочого часу, терміну трудового договору.

Державні гарантії, права на відпустку встановлено Конституцією України, Законом України "Про відпустки", КЗпП України та іншими нормативно-правовими актами. Основна щорічна відпустка надається тривалістю 24 календарних дні із збільшенням за кожних два відпрацьованих роки на два календарних дні, але не більше 28 календарних днів.

Керівникам, педагогічним, науково-педагогічним працівникам освіти та науковим працівникам надається щорічна основна відпустка тривалістю до 56 календарних дні. Щорічна додаткова відпустка надається медичним працівникам за роботу із шкідливими умовами праці та за особливий характер праці. Передбачено також додаткові відпустки в зв'язку із навчанням і творчі відпустки.

При обчисленні середньої заробітної плати для нарахування виплат за час чергової, додаткової (творчої) відпусток або компенсації за невикористану відпустку до уваги береться заробітна плата за останні 12 місяців роботи, що передують місяцю надання відпустки або виплати компенсації за невикористану відпустку.

Якщо працівник працював на даному підприємстві менше року, то середній заробіток обчислюється, виходячи з виплат за фактичний час роботи, тобто з першого числа наступного місяця після оформлення на роботу до першого числа місяця, у якому надається відпустка або виплачується компенсація за невикористану відпустку.

Підставою для нарахування відпускних є заява працівника про відпустку, на підставі якої за згодою керівника оформляється наказ про відпустку тієї чи іншої особи.

|

|

|

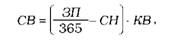

Розрахунок відпускних проводиться за наступною формулою:

де СВ - сума відпускних;

ЗП - заробітна плата за останні 12 попередніх місяці; СН - кількість святкових і неробочих днів, які прийняті законодавством;

КВ - кількість календарних днів відпустки.

До святкових і неробочих днів відносяться: 1 січня - Новий рік, 7 січня - Різдво Христове, 8 березня - Міжнародний жіночий день, один день - Великдень, 1 і 2 травня - День міжнародної солідарності трудящих, 9 травня - День Перемоги, один день - Трійця, 28 червня - День Конституції України, 24 серпня - День незалежності України.

Якщо святкові та неробочі дні припадають на період відпустки, то вони у розрахунок тривалості відпустки не включаються і не оплачуються.

З метою рівномірного розподілу витрат на виплату відпусток протягом звітного періоду на підприємствах створюються резерви на виплату відпусток.

Резерв виплати відпусток створюється шляхом щомісячного його нарахування за нормативом від фактичних витрат на оплату праці, яка враховується при розрахунку середнього заробітку. Нормативи відрахувань до резерву оплати відпусток кожне підприємство розраховує самостійно. При цьому враховуються зарплата, яка включається до розрахунку середнього заробітку за рік, і відрахування на соціальні заходи (єдиний соціальний внесок, податок на доходи фізичних осіб).

|

|

|

|

|

Дата добавления: 2014-12-10; Просмотров: 390; Нарушение авторских прав?; Мы поможем в написании вашей работы!