КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показатели финансового состояния

|

|

|

|

Проанализируем финансовое состояние филиала ОАО «МРСК Сибири» - «Алтайэнерго», используя данные бухгалтерской отчетности за периоды 2012г. по 2013г.

| Выручка от реализации продукции (услуг) | 52 416 812 руб. |

| От передачи электроэнергии | 47 563 181 руб. |

| От технологического присоединения | 1 510 326 руб. |

| От прочей продукции | 315 648 руб. |

| Себестоимость продукции (услуг) | 45 112 387 руб. |

| Валовая прибыль | 5 106 215 руб. |

| Коммерческие расходы | 0 руб. |

| Прибыль (убыток) от продаж | 5 110 017 руб. |

| Проценты к получению | 14 235 руб. |

| Проценты к уплате | 380 256 руб. |

| Доходы от участия в других организациях | 125 140 руб. |

| Прочие доходы, всего | 6 110 569 руб. |

| Прочие расходы, всего | 8 071 985 руб. |

| Прибыль (убыток) до налогообложения | 3 190 315 руб. |

| Налог на прибыль и иные платежи | 705 814 руб. |

| Чистая прибыль | 2 115 400 руб. |

| От операционной деятельности | 458 478 руб. |

| От технологического присоединения | 1 650 295 руб. |

Структура расходов:

| Покупная электроэнергия на компенсацию потерь | 10 764 312 руб. | 22.1% |

| Услуги ОАО «ФСК ЕЭС» | 10 938 484 руб. | 24,2% |

| Услуги распределительных компаний | 10 512 174 руб. | 22,9% |

| ФОТ с отчислениями (ЕСН и НПФ) | 5 221 321 руб. | 11,4% |

| Амортизация ОС и НМА | 2 341 957 руб. | 5,2% |

| Налоги и сборы | 112 375 руб. | 0,3% |

| Прочие затраты | 4 952 102 руб. | 11,2% |

| Затраты на ремонт | 1 228 574 руб. | 2,7% |

| Затраты на производство и реализацию услуг | 44 842 725 руб. | 100% |

При оценке баланса следует обратить внимание на один очень важный показатель - чистый оборотный капитал, или чистые оборотные активы. Это абсолютный показатель, с помощью которого также можно оценить ликвидность предприятия. Чистые оборотные активы равны:

Ч оа = ОА (оборотные активы) – КО (краткосрочные обязательства)

|

|

|

Ч оа = 8 413 646 - 6 478 498 = 1935148 (руб.) - на начало периода,

Ч оа = 8 970 227 - 7 143 232 = 1826995 (руб.) - на конец периода.

Изменение уровня ликвидности определяется по изменению (динамике) абсолютного показателя чистого оборотного капитала. Он составляет величину, оставшуюся после погашения всех краткосрочных обязательств. На анализируемом предприятии краткосрочные обязательства полностью покрываются оборотными средствами. Снижение этого показателя с 1935148 тыс. руб. до 1826995тыс. руб. – показатель снижения уровня ликвидности предприятия.

Проводимый по изложенной выше схеме анализ ликвидности баланса является приближенным. Более детальным, является анализ при помощи финансовых коэффициентов, приведенный в таблице 2.7.

Таблица 2.7 - Показатели ликвидности и платежеспособности

| Показатель | Формула | Рекомендуемое значение | Примечание | ||

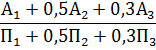

| Общий показатель платежеспособности (L1) |

| 0,51 | 0,52 | ≥1 | |

| Коэф. абсолютной (срочной) платежеспособности (L2) |

| 0,164 | 0,179 | 0,1-0,7 | Показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним фин.вложений. |

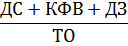

| Коэф. быстрой (критической) платежеспособности (L3) |

| 1,13 | 1,15 | 0,8-1 | Показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах и поступлений по расчетам. |

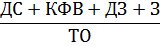

| Коэф. текущей платежеспособности (L4) |

| 1,32 | 1,37 | 1,2-1,8 | Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить мобилизовав все оборотные средства. |

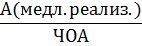

| Коэф. маневренности чистых оборотных активов (L5) |

| 0,508 | 0,481 | 0-1 | Показывает, какая часть собственных оборотных средств вложена в наиболее ликвидные активы и может быть использована в любом направлении. |

| Коэф. маневренности функционирующего капитала (L6) |

| 0,607 | 0,6 | Уменьшение показ. в динамике явление положит. | Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебититорской задолженности |

| Коэф. обеспеченности собственными средствами (L7) |

| 0,605 | 0,22 | ≥0,5 | Характеризует наличие собственных оборотных средств у организации, необходимых для текущей деятельности и финансовой устойчивости |

|

|

|

Как видно из таблицы 2.7, коэффициенты L1 (общий показатель платежеспособности), имеют значение ниже критериального. L2 (коэффициент абсолютной ликвидности) на нижней границы нормы. L3 (коэффициент быстрой ликвидности) выше нормативного значения. На данном предприятии наблюдается положительная динамика общего показателя платежеспособности коэффициент маневренности ЧОА (L5), т.к в динамике он увеличился. Значение коэффициента (L4) – коэффициент текущей ликвидности, превышает единицу и имеет положительную динамику к концу отчетного периода, следовательно, можно сделать вывод о том, что организация располагает некоторым объемом свободных ресурсов, формируемых за счет собственных средств.

Как показывают данные таблицы 2.7, у анализируемого предприятия достаточно низок коэффициент обеспеченности собственными средствами (L7) – 0,22, вместо нормативного значения – 0,5.

Рассмотрим анализ финансовой устойчивости филиала ОАО «МРСК Сибири» - «Алтайэнерго». Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования, степень готовности организации к погашению своих долгов. На практике следует соблюдать следующее соотношение:

Оборотные активы <(Собственный капитал х 2 – Внеоборотные активы)

По балансу анализируемой организации приведенное условие на начало и конец отчетного периода соблюдается:

На начало года: 42104581 > (28174192 х 2) - 33690935

На конец года: 44545182 > (29858965 х 2) – 35574955.

По этому соотношению, предприятие является финансово зависимым. Для полного отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов и затрат можно использовать метод расчета абсолютных показателей финансовой устойчивости предприятия. Общая величина запасов (строка 210 актива баланса) = Зп

|

|

|

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников. Наличие собственных оборотных средств (СОС):

СОС = Капитал и резервы – Внеоборотные активы

СОС = 28174192 – 33690935 = - 5516743 (руб.) - на начало периода

СОС = 29858965 – 35574955 = - 5715990 (руб.) - на конец периода

Наличие собственных и долгосрочных заемных источников формирования запасов или функционирующий капитал:

КФ = [Капитал и резервы + Долгосрочные пассивы] – Внеоборотные активы

КФ = 28174192 + 7451891 – 33690935 = 1935148 (руб.) - на начало периода

КФ = 29858965 + 7542985 – 35574955 = 1826995 (руб.) - на конец периода

Общая величина основных источников формирования запасов:

ВИ = [Капитал и резервы + Долгосрочные пассивы + Краткосрочные кредиты и займы] – Внеоборотные активы

ВИ = 28174192 + 7451891 + 0 – 33690935 = 1935148 (руб.) - на начало периода

ВИ = 29858965 + 7542985 + 0 – 35574955 = 1826995 (руб.) - на конец периода

Выделяют четыре типа финансовой устойчивости предприятия:

1. Абсолютная финансовая устойчивость S = (1,1,1)

2. Нормальная финансовая устойчивость S = (0,1,1)

3. Неустойчивое финансовое состояние S = (0,0,1)

4. Кризисное финансовое состояние S=(0,0,0)

В организации наблюдается нормальная финансовая устойчивость и в начале, и в конце анализируемого периода. Запасы и затраты (ЗП) не покрываются собственными оборотными средствами (СОС). Запасы и затраты покрываются полностью собственными оборотными средствами и долгосрочными заемными источниками формирования запасов и затрат (ФК).

В этой ситуации необходима оптимизация структуры пассивов. В отчетном периоде произошло увеличение краткосрочных обязательств на 68%. Можно сделать вывод, что внешние заемные средства привлекались достаточно много.

Относительные показатели финансовой устойчивости предприятия характеризуют структуру используемого предприятием капитала с позиции финансовой стабильности развития. Эти показатели позволяют оценить степень защищенности инвесторов и кредиторов, так как отражают способность предприятия погасить долгосрочные обязательства. Данную группу показателей еще называют показателями структуры капитала и платежеспособности либо коэффициентами управления источниками средств.

|

|

|

Уровень общей финансовой независимости характеризуется коэффициентом финансовой независимости, то есть, определяется удельным весом собственного капитала организации в общей его величине. Коэффициент финансовой независимости отражает степень независимости организации от заемных источников. В большинстве стран, принято считать финансово независимой фирму, с удельным весом собственного капитала в общей его величине от 30% (критическая точка) до 70%. Значения коэффициентов, характеризующих финансовую устойчивость анализируемой организации, представлены в таблице 2.8.

Таблица 2.8 - Показатели финансовой устойчивости предприятия

| Показатель | Формула | 2012г. | 2013г. | Рекомендуемое значение | Примечание |

| Коэф. соотношения заемных и собственных средств (к-т капитализации) (U1) |

| 0,49 | 0,49 | ≤1,5 | Дает наиболее общую оценку фин.устойчивости. Показывает, cколько заемных средств привлекло предприятие на 1 рубль собственного капитала |

| Коэф. финансирования (U2) |

| 2,02 | 2,03 | ≥0,7 | Показывает, какая часть деятельности финансируется за счет собственных, а какая – за счет заемных средств |

| Коэф. финансовой независимости (автономии или концентрации собственного капитала) (U3) |  ВБ-валюта баланса

ВБ-валюта баланса

| 0,67 | 0,67 | ≥0,5 | Показывает удельный вес собственных средств в общей сумме источников финансирования |

| Коэф. зависимости (концентрации) заемного капитала (U4) |

| 0,33 | 0,33 | ≤0,5 | Обратный коэффициенту автономии, отражает долю заемных средств в источниках финансирования |

| Коэф. финансовой устойчивости (U5) |

| 0,85 | 0,84 | ≥0,6 | Показывает удельный вес тех источников финансирования, которые предприятие может использовать длительное время |

| Коэф. обеспеченности запасов собственными источниками (U6) |

| 0,81 | 0,82 | 0,6-0,8 | Показывает, в какой степени запасы предприятия сформированы за счет собственных средств или нуждаются в привлечении заемных |

| Коэф. (индекс) постоянного актива (U7) |

| 1,2 | 1,19 | ≤1 | Показывает долю внеоборотных активов в величине собственных источников средств |

Как показывают данные таблицы 2.8, коэффициент финансовой независимости филиала ОАО «МРСК Сибири» - «Алтайэнерго» равен 0,67 на конец отчетного периода, что свидетельствует о благоприятной финансовой ситуации. Этот вывод подтверждает и значение коэффициента финансирования U2. Он показывает, что за анализируемый период вся деятельность филиала ОАО «МРСК Сибири» - «Алтайэнерго» не финансировалась за счет собственных средств. Неизменность коэффициента капитализации U1, свидетельствует о достаточной финансовой устойчивости филиала ОАО «МРСК Сибири» - «Алтайэнерго», так как его значение и на начало, и на конец года больше 1,5.

Однако коэффициент соотношения собственных и заемных средств дает лишь общую оценку финансовой устойчивости. Этот показатель необходимо рассматривать в увязке с коэффициентом U6 - коэффициентом обеспеченности запасов собственными источниками. Он показывает, в какой степени материальные запасы предприятия сформированы за счет собственных оборотных средств или нуждаются в привлечении заемных. Уровень этого коэффициента сопоставим для организаций разных отраслей. Независимо от отраслевой принадлежности, в тех случаях, когда U6 > 50%, можно говорить, что организация не зависит от заемных источников средств при формировании материально-производственных запасов. В данном случае показатель коэффициента U6 намного ниже критериального.

Коэффициент финансовой устойчивости U5 тоже имеет отрицательную динамику и показывает, что 84% источников финансирования филиала ОАО «МРСК Сибири» - «Алтайэнерго» могут быть использованы длительное время. Значения показателя Индекс постоянного актива (U7) на начало и конец отчетного периода не находятся в рекомендуемых границах показатели выше критериального значения.

Таким образом, на начало и на конец года финансовое положение анализируемой организации можно расценивать как устойчивое. Филиал ОАО «МРСК Сибири» - «Алтайэнерго» представляет собой грамотно организованное и управляемое предприятие. Он имеет ряд конкурентных преимуществ, позволяющих ему успешно работать в рыночных условиях. Он интересен акционерам как рентабельное предприятие. Вместе с тем, он нуждается в определенной реструктуризации (вспомогательное производство), оптимизации технологических процессов, в том числе для минимизации внутренних затрат, снижения себестоимости, а также в повышении эффективности управления через четкое выстраивание финансовых, логистических и информационных потоков.

На сегодняшний день компания имеет устойчивое финансовое положение и не достаточную платежеспособность. С ростом объемов выпуска продукции, контроля над затратами, введением системы бюджетирования финансовые показатели будут улучшаться. Предприятие может финансировать свою инвестиционную деятельность за счет реинвестированной прибыли и части заемных средств, которые могут быть привлечены в виде банковского кредита.

|

|

|

|

|

Дата добавления: 2014-12-16; Просмотров: 676; Нарушение авторских прав?; Мы поможем в написании вашей работы!