КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Дисконтированная стоимость

|

|

|

|

Дисконтированная стоимость — оценка стоимости будущего потока платежей исходя из различной стоимости денег, полученных в разные моменты времени. Денежная сумма, полученная сегодня, обычно имеет более высокую стоимость, чем та же сумма, полученная в будущем. Дисконтированная стоимость некоторой будущей суммы  равна денежной сумме, при инвестировании которой сейчас (с доходностью, равной ставке дисконтирования), в будущем (в тот же момент времени) будет получена сумма . Дисконтированная стоимость потока платежей равна сумме дисконтированных стоимостей отдельных платежей, входящих в этот поток. Дисконтированная стоимость будущего потока платежей является функцией ставки дисконтирования, которая может определяться в зависимости от:

равна денежной сумме, при инвестировании которой сейчас (с доходностью, равной ставке дисконтирования), в будущем (в тот же момент времени) будет получена сумма . Дисконтированная стоимость потока платежей равна сумме дисконтированных стоимостей отдельных платежей, входящих в этот поток. Дисконтированная стоимость будущего потока платежей является функцией ставки дисконтирования, которая может определяться в зависимости от:

· доходности альтернативных вложений;

· стоимости привлечения (заимствования) средств;

· инфляции;

· срока, через который ожидается будущий поток платежей;

· риска, связанного с данным будущим потоком платежей;

· других факторов.

Пусть некоторая денежная сумма  вкладывается под ставку

вкладывается под ставку  за единицу времени (день, месяц, квартал, год). Предполагается, что проценты начисляются и капитализируются в каждую единицу времени и фактически реинвестируются. Тогда в будущий момент времени

за единицу времени (день, месяц, квартал, год). Предполагается, что проценты начисляются и капитализируются в каждую единицу времени и фактически реинвестируются. Тогда в будущий момент времени  будет получена сумма

будет получена сумма  , рассчитанная по формуле сложных процентов:

, рассчитанная по формуле сложных процентов:

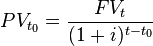

Соответственно, если дана денежная сумма  на некоторый будущий момент времени , можно рассчитать сумму , которую нужно вложить под ставку , чтобы получить к этому моменту, следующим образом:

на некоторый будущий момент времени , можно рассчитать сумму , которую нужно вложить под ставку , чтобы получить к этому моменту, следующим образом:

Величину PV называют дисконтированной (приведённой, текущей) стоимостью будущей суммы , а ставку — ставкой дисконтирования. Саму операцию нахождения текущей стоимости будущей суммы называют дисконтированием.

В общем случае сумма может быть приведена к любому моменту времени (не только к текущему):

Приведение разновременных сумм к одному и тому же моменту времени делает их сопоставимыми (равноценными) с точки зрения концепции временно́й ценности денег. Предполагается, что существует возможность вложить любую сумму в любой момент времени в некоторый инструмент (например, банковский депозит) с доходностью i.

43. Внешние эффекты: положительные и отрицательные.

1. Рыночный механизм не всегда способен автоматически прийти к оптимальности.

2. Существую проблемы, на решение которых рыночный механизм не рассчитан, а потому не в состоянии решить их эффективно:

Провалы\ фиаско рынка – случаи, когда рынок неэффективно размещает ресурсы.

1. Работа рыночного механизма может порождать внешние эффекты, или экстерналии.

Внешние эффекты – воздействие сделки на третьи лица, не учтенные в договоре.

Воздействие появляется в виде издержек или выгод, не отраженных в рыночной цене.

· Положительные (приносыщие дополнительные выгоды третьим лицам).

Возникают случаи недопроизводства товаров и услуг.

· Отрицательные. Порождают на конкурентном рынке перепроизводство по сравнению с общественно эффективным объемом продукции. Нарушают эффективность работы рыночного механизма

Условием достижения общественно эффективного объема выпуска является равенство предельной общественной полезности (MSU) предельным общественным издержками(MSC): MSU=MSC.

1. В случае отрицательных экстерналий предельные издержки отдельного производителя MC меньше предельных общественных издержек MSC.

производитель отказался использовать дорогостоящие экологически чистые технологии, переносит на третьих лиц часть своих издержек, порождая предельные внешние издержки (MEC). Объем выпуска Q1 превышает общественно эффективный объем QE.

1. В случае положительных экстерналий предельная полезность товара или услуги MU ниже предельной общественной полезности MSU.

ð При озеленении улиц обогащенный воздух бесплатно приносит пользу всем людям, порождая предельную полезность (MEU).

Цена PE выше, чем цена P1. Озеленители посадят деревья в количестве Q1 вместо общественно эффективного количества QE.

Интернализация внешних эффектов – прием для устранения отрицательных экстерналий через государство (введет сдерживающий налог в размере предельных внешних издержек

=> внутренние издержки производителя повысятся и приведут объем выпуска в соответствие с общественно оптимальным).

44. Интернализация внешних эффектов: корректирующие налоги и субсидии.

Один из способов заставить лицо считаться с теми внешними эффектами, которые оно порождает своей деятельностью, заключается в интернализации внешних эффектов. Под интернализацией мы здесь понимаем превращение внешнего эффекта во внутренний. Возможным путем интернализации является объединение субъектов, связанных внешним эффектом, в одно лицо. Однако интернализация далеко не всегда возможна или желательна. В использованном выше примере нет смысла объединяться химическому и пивоваренному заводам (если, конечно, не считать саму интернализацию, которая никогда не была бы главной причиной объединения). В некоторых случаях объединение двух производств может грозить потерей эффективности за счет отрицательной экономии от масштаба.

Корректирующий налог - это налог на выпуск товара, позволяющий уравнять предельные частные и предельные общественные затраты. Этот налог заставляет фирму воспринимать внешние затраты, как свои собственные, увеличивая предельные частные затраты производства на сумму, равную МЕС.

Рассмотрим рис. 2, а. Пусть МЕС постоянны, и введен налог t на единицу продукции, причем t = MЕС.

Рис. 2. Корректирующие налоги (а) и субсидии (б).

Без корректирующего налога рыночное равновесие было в точке А. Введение налога привело (в условиях совершенной конкуренции) к росту цены и подняло МРС до уровня MSC. Это привело к уменьшению выпуска продукции. Величина налогового сбора равна площади прямоугольника CBFD. Новое равновесие, достигнутое в точке В, является эффективным, так как выполняется условие:

МРС + МЕС = MSC = MSB.

Уменьшение общественных затрат, а следовательно и выигрыш в эффективности, равно площади треугольника BAF.

Целью корректирующей субсидии является выравнивание предельной частной и предельной общественной полезности. До введения субсидии рыночное равновесие было в точке A. Пусть предельные внешние выгоды постоянны и введена корректирующая субсидия s = MEB. Это приведет к увеличению спроса на благо, что в свою очередь вызовет рост объема производства и цены. Новое равновесие соответствует точке B, и количество производимого блага будет эффективным, поскольку выполнено условие: MEB + MPB = MSB = MSC, где MPB - предельные частные выгоды. Общая величина субсидии равна площади прямоугольника CDFB.

Однако использование корректирующих налогов и субсидий наталкивается на некоторые препятствия. Сопоставим действие налогов и штрафов.

1. Введение потоварного налога приводит к желаемому результату лишь в предположении, что существует единственно возможная технология производства продукта, так что объем выпуска и размер внешнего эффекта однозначно связаны друг с другом. Если же при одном и том же объеме выпуска величина внешнего эффекта может варьировать (скажем, фирма может строить или не строить очистные сооружения), то налог на продукт не побуждает фирму выбирать технологию, эффективную с общественной точки зрения.

| MPC + MEC = MSC, что побудит фирму осуществлять выпуск в общественно оптимальном объеме и к тому же использовать общественно эффективную технологию. 2. При установлении размера корректирующего налога на продукцию или штрафа необходимо определить предельные общественные затраты, что представляет собой непростую задачу. Введение штрафов за производство внешних эффектов сопряжено также с дополнительными техническими трудностями: внешние эффекты требуется измерять специально, что может потребовать значительных затрат |

3. Одна и та же фирма может производить одновременно несколько различных внешних эффектов, каждый из них необходимо измерить, и для каждого требуется определить размер штрафа на уровне предельных внешних затрат. Штраф должен играть роль цены ресурса, но в отличие от последней его величина не формируется рынком, а должна быть определена расчетным путем.

|

|

|

|

|

Дата добавления: 2014-12-16; Просмотров: 936; Нарушение авторских прав?; Мы поможем в написании вашей работы!