КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Єдиний збір та ставки для його нарахування

|

|

|

|

Закон «Про затвердження єдиного збору» справляється в пунктах пропуску через державний кордон України.

Запровадження єдиного збору полегшило проходження усіх видів контролю у пунктах пропуску на державному кордоні України не тільки фізичними особами, а й перевізниками та експедиторами. Крім того, це дало змогу впорядкувати діяльність контролюючих органів у пунктах пропуску. Їх сьогодні налічується сім. Це — митний контроль, санітарний, ветеринарний, фітосанітарний, екологічний та прикордонний, або паспортний, контроль. Ще один вид контролю здійснює Служба міжнародних автомобільних перевезень — СМАП.

До цього часу кожна служба контролю мала свій вид зборів. Окрім прикордонників, які здійснюють тільки паспортний контроль. Перезнику або фізичній особі при в’їзді в Україну в пунктах пропуску необхідно було пройти сім видів контролю, де людина сплачувала відповідну суму.

Суми цих зборів були встановлені окремими постановами Кабінету Міністрів. Збори митної служби за транзит визначені постановою Кабінету Міністрів за № 65 1997 року.

І ще, єдиний збір запроваджено для впорядкування сплати усіх зазначених зборів та зниження їхніх ставок. Адже кожне відомство деяку частину коштів направляє в бюджет, а інша йде на утримання працівників та розвиток своїх служб, і тому вони постійно, на свій розсуд, піднімали планку цих зборів.

Перевізник вантажу або, наприклад, фізична особа в пункті пропуску на кордоні проходить усі види контролю. Інспектор кожної контрольної служби на товаросупровідних або інших документах проставляє розмір збору, який має сплатити той же перевізник. І коли він проходить останній — митний контроль, то інспектор митниці сумує усі збори і проставляє на документах загальну суму. Потім перевізник платить відповідну суму у відділенні банку, а затим повертається до інспектора митниці, який виписує квитанцію форми МД-1, де зазначається ця сума. Один примірник квитанції МД-1 вручається перевізнику або фізичній особі.

|

|

|

Передбачено спрощене проходження автотранспорту, якщо перевізник везе товар, який підлягає лише митному контролю.

43. Существуют три системы платных дорог: открытая (со сборочными пунктами, перекрывающими основное движение), закрытая (сбор средств при въезде/выезде) и электронная система сборов (отсутствие пунктов сбора средств; электронный сбор на въезде/выезде и стратегических участках основной дороги).

В открытой системе весь поток транспорта проходит через специальные места сбора средств для уплаты пошлины. Хотя такой вариант может сэкономить деньги из-за отсутствия необходимости строительства пунктов сбора пошлины на каждом съезде с дороги, он может вызвать заторы, а водители, в свою очередь, могут уклониться от уплаты пошлины, съезжая и вновь заезжая на дорогу.

В закрытой системе автомобилисты покупают билеты при въезде на дорогу. В некоторых случаях билет показывает сумму к оплате. При выезде с дороги водитель обязан заплатить указанную сумму. Обычно, если билет был утерян, водителю приходится платить максимальную сумму. На коротких платных дорогах промежуточных въездов и выездов может быть только один пункт оплаты в одном конце. Автомобилисты, движущиеся в любом направлении, платят фиксированную сумму на въезде или на выезде.

Один из вариантов закрытой системы предполагает установку пунктов сбора средств на обоих концах дороги. В этом случае автомобилист платит фиксированную сумму при въезде, а также дополнительно оплачивает счет при выезде с платной дороги; билет не нужен.

|

|

|

Электронная система требует установки в автомобиль специального компактного транспондера, который крепится к лобовому стеклу и содержит информацию о счете автовладельца. Современное оборудование электронных систем оплаты позволяет обмениваться данными с транспондером на полной скорости. Таким образом, оплата производится без необходимости останавливать автомобиль.

Современные платные дороги часто используют комбинацию всех трех перечисленных типов сбора. Множество въездных/выездных сборочных пунктов на протяжении пути время от времени дополняются системами сборов по ходу основного движения.

45. Згідно з Порядком сертифікат видається на транспортний засіб, який зареєстрований на території однієї з держав — учасниць СНД і виконує перевезення за митною процедурою, що виключає несанкціонований доступ до вантажного відсіку транспортного засобу. Оформлення та видача сертифіката здійснюються на першій уповноваженій станції зважування, розташованій на шляху прямування транспортного засобу. Уповноваженими станціями зважування на території України є структурні підрозділи ДП «Служба міжнародних автомобільних перевезень» і стаціонарні пункти габаритно-вагового контролю Державної служби автомобільних доріг України. Належним чином оформлений сертифікат приймається та визнається на території України як документ, що містить достовірні дані про зважування, виконані уповноваженими станціями зважування держав — учасниць СНД. Транспортний засіб з відповідним чином оформленим сертифікатом не підлягає подальшому зважуванню, крім випадків, зазначених у п. 3.4 Порядку. Використання сертифіката при виконанні міжнародного перевезення вантажів не є обов'язковим.

48. За способами віднесення на собівартість перевезень витрати поділяються на прямі та непрямі.

До прямих витрат належать витрати, які можуть бути безпосередньо включені до собівартості окремих видів перевезень (робіт, послуг).

До статті калькуляції "Прямі матеріальні витрати" включається вартість усіх видів паливно-мастильних та інших матеріалів (включаючи транспортно-заготівельні витрати), що використані як безпосередньо на виконання перевезень (робіт, послуг), так і на технологічні операції в процесі підготовки рухомого складу до експлуатації, а також витрати паливно-мастильних матеріалів на допоміжно-службовий, навчально-тренувальний та невиробничий нальоти годин.

|

|

|

До статті калькуляції "Прямі витрати на оплату праці" включаються всі витрати на виплату основної і додаткової заробітної плати працівникам, безпосередньо зайнятим здійсненням перевезень (робіт, послуг), обчисленої за посадовими окладами, відрядними розцінками, тарифними ставками згідно з діючими на підприємствах системами оплати праці, включаючи будь-які види грошових і матеріальних доплат, які належать до елементу "Витрати на оплату праці".

До статті калькуляції "Інші прямі витрати" включаються:

• відрахування від витрат на оплату праці працівників, безпосередньо зайнятих здійсненням перевезень (робіт, послуг): на державне (обов'язкове) соціальне страхування, включаючи збір на обов'язкове соціальне страхування на випадок безробіття, на державне (обов'язкове) пенсійне страхування (до Пенсійного фонду), а також відрахування на додаткове пенсійне страхування у передбачених законодавством випадках, інші обов'язкові збори і відрахування на соціальні заходи, що визначені законодавством;

• нараховані згідно з порядком, нормами та умовами, встановленими чинним законодавством України та П(С)БО 7 "Основні засоби" та П(С)БО 8 "Нематеріальні активи", суми амортизаційних відрахувань від вартості рухомого складу флоту, автомобільного транспорту і літако-вертольотного парку;

• витрати на всі види ремонту, технічний огляд і технічне обслуговування рухомого складу, що безпосередньо бере участь у перевезеннях, пов'язані з поліпшенням рухомого складу і/або забезпеченням відповідності його технічного стану вимогам безпеки руху та іншим експлуатаційним вимогам:

ЗМ2.2.

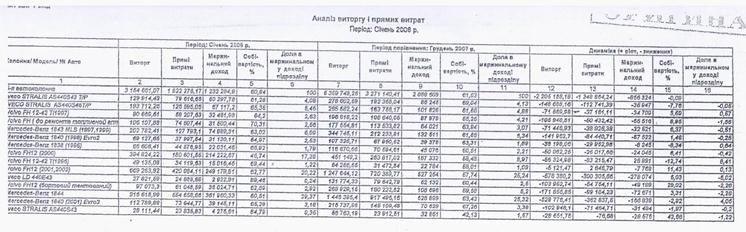

2.Аналіз виручки та прямих витрат

Прямими витратами називаються економічно однорідні витрати, що відносяться на собівартість конкретного виду продукції прямо, безпосередньо у відповідності з обґрунтованими нормами та нормативами. До них відносяться витрати на сировину та основні матеріали, заробітна плата працівників сільського господарства, відрахування на соціальні заходи.

|

|

|

Виручка від реалізації продукції - це сума грошей, що надійшла на рахунок підприємства, чи в касу за реалізовану продукцію(виконані роботи, надані послуги).

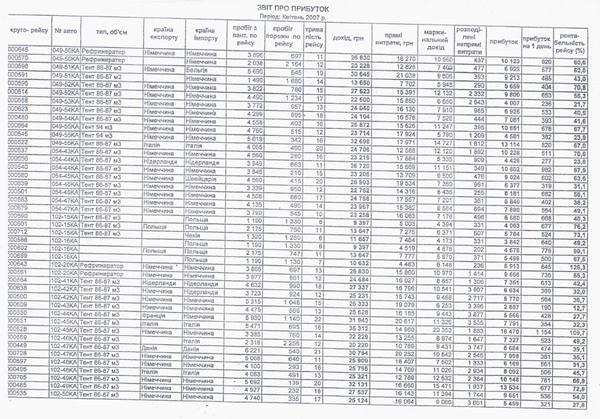

3=18(Тужик)_ Аналітична відомість рейсу.

4. Звіт про прибутки.

Звіт про прибутки та збитки складається з метою надання інформації про доходи, витрати і фінансові результати діяльності підприємства за певний період часу.

5. немає цієї таблиці Аналіз витрат ГСМ

Витрати на паливо можуть досягати і 50% і навіть 70% від загального числа. Фахівці виділяють кілька факторів, що впливають на збільшення споживання палива при експлуатації комерційного автотранспорту. До них відносяться некомпетентність і непідготовленість деяких водіїв, неоптимальна аеродинаміка транспортного засобу, підвищений опір коченню через спущені коліс, перевантаження та ін Тому необхідно уважно проаналізувати витрата палива по кожному вантажівці або автопоїзду за тривалий період, щоб встановити характер змін і причини їх появи. Порівняння фактичної витрати палива з нормативним, розрахунок перевитрати або економії пального по маршрутах, по водіям, по автомобілях з урахуванням їх віку, технічного стану дозволить зрозуміти, які кроки слід зробити для зменшення витрат на ПММ.

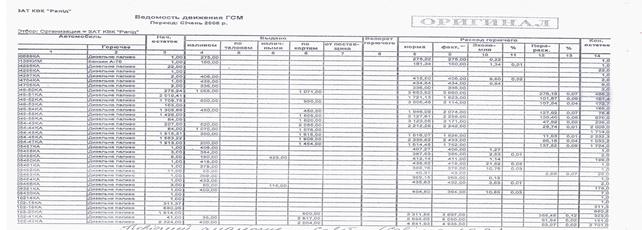

6. Відомості руху ГСМ.

7 і 8 питання не буде!!!

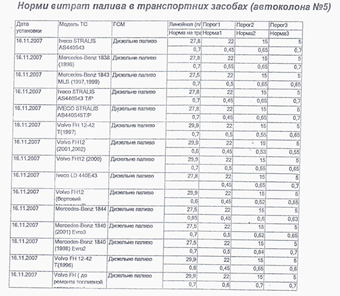

9. Довідка-розрахунок норми витрат пального за рейсами.

9. Довідка-розрахунок норми витрат пального за рейсами.

|

|

|

|

|

Дата добавления: 2014-12-16; Просмотров: 518; Нарушение авторских прав?; Мы поможем в написании вашей работы!