КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие издержек производства. Издержки экономические и издержки финансово-бухгалтерского учета

|

|

|

|

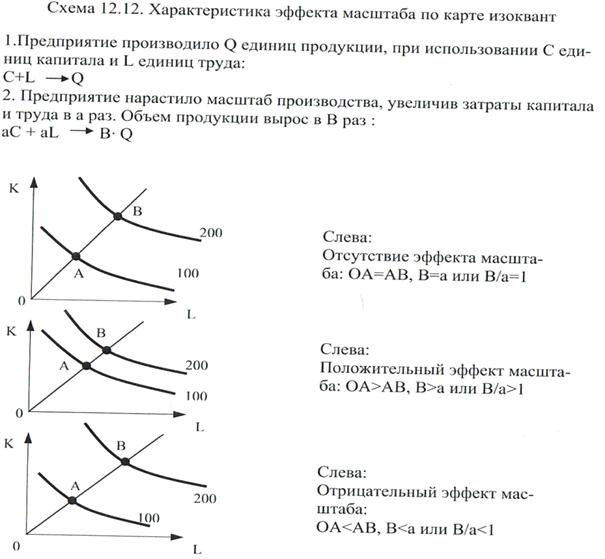

Эффект масштаба.

Расширение производства возможно двумя путями:

1) за счет применения новых технологий (интенсивный путь)

2) расширение применения всех ресурсов (экстенсивный путь)

Эффект масштаба – соотношение между относительным изменением величины затрат факторов производства и относительным изменением объема выпускаемой продукции.

Предприятие производило Q единиц продукции при использовании C ед. капитала и L ед. труда. С+LQ.

Предприятие нарастило масштаб производства, увеличение затраты капитала и труда в a раз. Объем продукции вырос в В раз aC+aLBQ.

Положительный эффект масштаба (OA>AB, B>a или B/a>1) – объем выпуска увеличивается в больше пропорции, чем затраты факторов.

Постоянный эффект масштаба или отсутствие (OA=AB, B=a или B/a=1) – объем выпуска увеличивается в той же пропорции, что и затраты факторов.

Отрицательный эффект масштаба (OA<AB, B<a или B/a<1) – объем выпуска увеличивается в меньшей пропорции, чем затраты факторов.

Взаимосвязь между изменением масштаба производства и соответствующим изменением в объеме выпуска продукции называется отдачей от масштаба.

Издержки – затраты предприятия на производство и реализацию продукции, выраженные в денежной форме.

Классификации издержек:

1. По способу подсчета в системе хозяйственного учета:

а) бухгалтерские (явные) – рассчитываются в виде фактических (случившихся) затрат предприятия на производство продукции. При этом учитываются только явные издержки, которые связаны с приобретением факторов производства и ресурсов на рынке.

Денежные расходы на оплату труда, приобретение сырья и материалов, амортизацию основных фондов, оплату транспортных расходов и другое составляют явные издержки предприятия. Поскольку они рассчитываются на основе финансовых отчетов, их называют бухгалтерскими.

|

|

|

б) экономические (вмененные) – сумма явных (бухгалтерских) издержек, имеющих форму денежных платежей поставщикам факторов производства и промежуточных изделий, и неявных издержек, т.е. альтернативных издержек использования ресурсов, принадлежащих самому предприятию (фирме).

Они связаны с упускаемыми возможностями наилучшего использования ресурсов предприятия. Учитываются и неявные издержки.

Затраты на использование какого-либо ресурса, измеренные с точки зрения выгоды, которая упущена из-за неиспользования этого ресурса наилучшим альтернативным путем, называются вмененными издержками (издержками упущенных возможностей или альтернативными издержками).

Альтернативные издержки выражаются в ценности других благ, которые можно было бы произвести при наиболее выгодном из всех возможных направлении использования тех же ресурсов. Неявными являются издержки использования ресурсов, находящихся в собственности данного предприятия. Так, для собственника капитала неявные издержки могут быть выражены прибылью, которую он мог бы получить, вложив свой капитал не в «свое», а в какое-то другое дело. Внутренние издержки — это неоплачиваемые затраты, вмененные издержки собственных ресурсов, используемые в данном производстве.

Издержки упущенных возможностей проявляются каждый раз, когда нам нужно сделать выбор из какого-то набора ограниченных ресурсов.

36. Издержки предприятия (фирмы) в краткосрочном периоде: классификация, динамика и графическое отображение.

В зависимости от степени мобильности факторов производства различают периоды:

а) мгновенный – период, в течение которого все факторы производства неизменны (постоянны).

б) краткосрочный период – временной интервал, в течение которого ряд факторов производства остается неизменным, изменение объема производства осуществляется за счет увеличения отдельных видов ресурсов.

|

|

|

в) долгосрочный период – когда меняются временной интервал, в течение которого все вводимые факторы производства.

Возможность изменения вводимого в производстве объемов труда и капитала различны: для начала для увеличения Q привлекают больше труда на прежние производственные мощности.

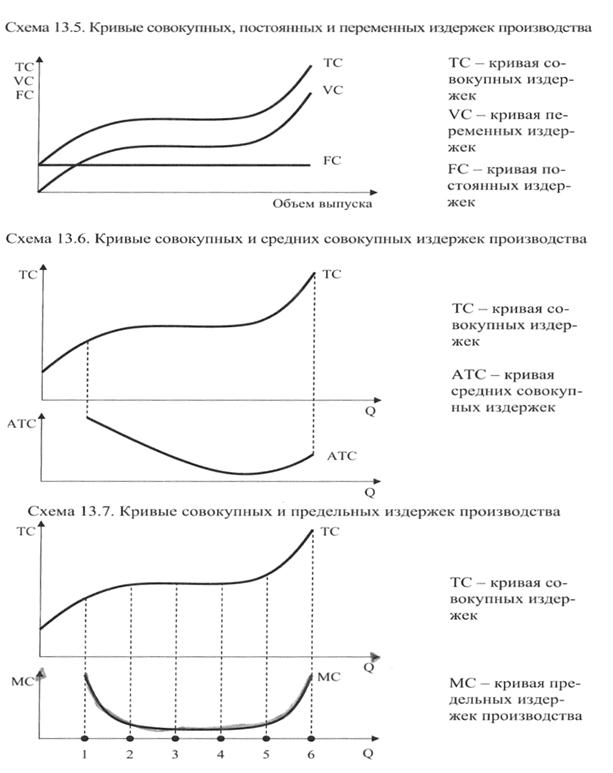

Издержки в кроткосрочном периоде:

1. Постоянные издержки (FC) – это издержки, которые предприятие несет независимо от объема выпускаемой продукции (арендная плата, амортизационные отчисления, страховка, зарплата управленцев, инженерно-технического состава, охранников и т.п.);

2. Переменные издержки (VC) – которые напротив зависят от объема выпускаемой продукции (затраты предприятия на приобретение сырья, топлива, энергии и затраты производственного персонала, например, тех, кто работает на сборке);

3. Валовые или общие издержки (TC) – сумма постоянных и переменных издержек; TC=FC+VC

4. Средние издержки (величина издержек на единицу продукции) – наиболее эффективным методом производства считается тот, при котором идет минимизация издержек производства (там, где минимальные издержки, там лучше).

Издержки минимизированы там, где в процессе производства тратится меньше вводимых факторов производства на единицу готовой продукции, отсюда возникает потребность в вычислении средних издержек.

Различают при этом средние постоянные издержки (AFC=FС/Q) и средние переменные (AVC=VC/Q).

Средние валовые издержки ATC=FC/Q+VC/Q. Это для анализа деятельности предприятий. AC=TC/Q=(FC+VC)/Q. AC=AFC+AVC.

4. Предельные издержки – издержки, которые выпадают на каждую дополнительно производимую единицу продукции (MC). MC=TCn-TCn-1

|

|

|

|

|

Дата добавления: 2014-12-16; Просмотров: 555; Нарушение авторских прав?; Мы поможем в написании вашей работы!