КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 2 Грошовий обіг і грошова маса 2 страница

|

|

|

|

- заява на відкриття рахунку за встановленою формою, підписана керівником та головним бухгалтером;

- засвідчену нотаріально копію свідоцтва про державну реєстрацію;

- засвідчена нотаріально копія зареєстрованого статут;

- копія документу, що підтверджує взяття підприємства на облік податковими органами;

- картка із зразками підписів осіб, яким надано право розпоряджатися рахунком та підписувати розрахунково-касові документи;

- нотаріально засвідчена копія документа про реєстрацію підприємства в органах Пенсійного фонду України.

До основних потоків безготівкових розрахунків з населенням відносяться:

- перерахування грошових коштів (заробітної плати та інших прибутків) з рахунків підприємства на рахунки, відкриті для вкладів в установах банку;

-перерахування страхових сум, пенсій, допомог з рахунків страхових організацій, фонду соціального захисту на рахунки, які відкриті в установах банку;

- перерахування грошових засобів з рахунку одного підприємства (за дорученням бухгалтерії підприємства) на рахунки інших підприємств (торгівельних, комунальних тощо);

• перерахування з рахунків по вкладах на рахунки торгівельних організацій (оплата розрахункових чеків), комунальних закладів (оплата рахунків за комунальні послуги), установ банку (погашення споживчого кредиту), видача позик на споживчі потреби;

• зарахування відсотків на користь клієнтів банку на відповідні рахунки.

Переваги безготівкових розрахунків полягають в наступному:

по-перше, зменшуються затрати праці і відсотки, пов'язані з використанням готівкових грошей (карбування, друк, перевезення, зберігання, сортування);

по-друге, сприяє безперервному кругообігу коштів. Між готівково-грошовим та безготівковим оборотом існує тісна взаємозалежність: гроші постійно переходять із однієї сфери в іншу, змінюючи форму готівкових грошових знаків на депозит в банку, та навпаки. Тому безготівковий платіжний оборот невід'ємний від обігу готівкових грошей і створює разом з ними єдиний грошовий оборот країни.

|

|

|

Оскільки всі підприємства і організації повинні обов'язково зберігати свої грошові кошти на рахунках в банках, то на практиці їх взаємовідносин повинні використовуватися певні форми платіжних документів. Вони заповнюються підприємством і служать для банку розпорядженням по списанню чи зарахуванню грошових засобів на рахунок підприємства.

Всі платіжні документи повинні відповідати вимогам встановлених стандартів і мати в обов'язковому порядку наступні реквізити:

• найменування розрахункового документа;

• номер, дата, місяць і рік виписки;

• найменування та номери банків платника і одержувача коштів;

• номери рахунків платника і одержувача коштів (в банку);

• найменування платника і одержувача;

• призначення платежу (крім чеків);

• сума платежу цифрами та прописом;

• на першому примірнику розрахункового документа повинні бути підписи керівника підприємства, головного бухгалтера, відбиток печатки.

Відповідно до існуючої в нашій країні практики встановлені такі форми безготівкових розрахунків: платіжними вимогами, платіжними дорученнями, платіжними вимогами-дорученнями, акредитивами, чеками, векселями.

Використання тієї чи іншої форми платіжних документів не залежить від банку, а визначається договором між платником і одержувачем коштів. При виборі тієї чи іншої форми розрахунків підприємства повинні враховувати багато факторів: місце знаходження платника та покупця, швидкість обігу грошових коштів, можливість взаємного контролю, джерела коштів для платежу, гарантію сплати і т.д.

|

|

|

Платіжна вимога – це документ, який містить вимогу одержувача коштів платнику про сплату певної суми грошей через банк.

Платіжне доручення – це документ, який містить наказ платника банку про списання з його рахунку певної суми та перерахування її на рахунок одержувача.

Платіжні доручення зручні при авансовій оплаті за товари, при виконанні платежів до бюджету тощо.

Платіжна вимога-доручення – це комбінований розрахунковий документ, який об'єднує платіжну вимогу і платіжне доручення. Частину документу "платіжна вимога" заповнює одержувач, а другу частину – "доручення" – заповнює платник при згоді на оплату.

Акредитив – це розрахунковий документ, який містить доручення банка платника банку одержувача оплатити товар (послуги) лише при виконанні одержувачем умов, вказаних в акредитиві (рис. 3.7). Акредитив вигідно використовувати у відносинах з неакуратними платниками.

Розрахунковий чек – документ, який містить доручення чекодавця (платника) банку про перерахування з його рахунку певної суми грошей на рахунок чекодержателя (одержувача) при здачі ним чека в банк.

Одним з методів платежу с залік взаємних (зустрічних) вимог. Сутність його полягає в тому, що взаємні вимоги та зобов'язання боржників і кредиторів погашаються в рівновеликих сумах і лише на різницю між ними виконується платіж.

На основі заліку зустрічних вимог організовані і бартерні операції. Бартерні операції – взаємні товарообмінні операції з передачею права власності на товар (натуральний обмін) без зазначення зовнішньоторгових об'єднань та безгрошових (банківських) розрахунків за поставлений товар.

В результаті розвитку комерційних зв'язків виник спосіб розрахунків на умовах відстрочки платежу з використанням векселів.

Вексель представляє собою цінний папір, який містить зобов'язання – нічим не обумовлену обіцянку векселедавця сплатити певну суму грошових коштів (розрізняють простий – "соло-вексель" та переказний -"трата").

Вексель є формою оформлення комерційного кредиту, який надається в товарній формі продавцями покупцям у вигляді відстрочки сплати боргу за поставлені товари, виконані роботи, надані послуги.

|

|

|

При видачі простого векселя векселедавець зобов'язаний сплатити безпосередньо векселедержателю певну суму. При цьому векселедержатель приймає на себе зобов'язання перед іншою стороною – векселедержателем виплатити певну суму грошей після настання певного строку.

Переказний вексель представляє собою письмову пропозицію векселедавця, звернене до платника, сплатити певну суму векселедержателю. Переказний вексель може бути проданий за допомогою індосаменту (передавального напису). Строк платежу визначається або датою акцепту, або ж датою протесту.

В зв'язку з введенням в господарський обіг векселів банки можуть здійснювати з ними наступні операції:

· прийняття векселів на інкасо;

· облік векселів;

· видачу кредитів під вексельне забезпечення.

Одним з методів розрахунку, який забезпечує постачальнику гарантію платежу, є факторинг.

Факторинг – різновид торгово-комісійних операцій, який поєднується з кредитуванням оборотного капіталу клієнта, що пов'язаний з переуступкою постачальником банку-фактору права на отримання грошей за товари, роботи, послуги.

Факторингові операції виникли на основі комерційного кредиту. Метою факторингу є своєчасне інкасування (передача грошових коштів від платника отримувачу) боргів зменшення втрат від прострочки платежу, попередження появи сумнівних боргів, надання допомоги господарюючим суб'єктам в управлінні кредитом, у веденні бухгалтерського обліку і збільшенні їх обороту і прибутковості. Таким чином, використання факторингу дозволяє пришвидшити оборотність коштів в розрахунках, знизити неплатежі, укріпити фінансовий стан, створити передумови для їх роботи в умовах ринку.

Міжбанківські розрахунки. Від ефективності міжбанківських розрахунків залежить безперервність нормального функціонування економіки.

Банки для здійснення платежів і розрахунково-касового обслуговування клієнтів встановлюють між собою відносини, які одержали назву кореспондентських відносин.

Існує три основні види кореспондентських відносин: між комерційними банками і центральним банком країни; між комерційними банками (в тому числі банками з різних країн); між центральними банками різних держав. Причому якщо два останніх види кореспондентських відносин будуються на добровільних засадах, то відносини між комерційними банками і центральним банком країни носять більш жорсткий, регламентований характер. Кожний комерційний банк, як правило, повинен мати кореспондентський рахунок в якому-небудь відділенні центрального банку.

|

|

|

Кореспондентський рахунок – це рахунок, на якому відображаються розрахунки, які зроблені одним банком по дорученню і за рахунок іншого банку.

Кореспондентські рахунки бувають двох видів: рахунок "ностро" ("наш рахунок у вас") – коли банк відкриває рахунок в банку-кореспонденті; і рахунок "лоро" (ваш рахунок у нас) – коли в даному банку відкриваються рахунки банків-кореспондентів.

Кореспондентські відносини оформлюються укладанням кореспондентського договору (угоди), в якому передбачаються порядок і умови здійснення відповідних банківських операцій. В ході здійснення кореспондентських відносин банки-кореспонденти повідомляють один одного про здійснені операції. Для цього використовують авізо (від італ. "аvvіzо" – повідомляти) – офіційне повідомлення про виконання розрахункових операцій, направлене одним банком іншому.

В авізо, як правило, вказується його номер, дата і характер проведеної операції, сума і номер рахунку, назва платника та одержувача коштів та інші дані. Авізо оформлюється на спеціальних бланках. За способом відправки авізо поділяються на поштові і телеграфні.

Техніка міжбанківських розрахунків розрізняється в залежності від того, який тип кореспондентських відносин використовується – з центральним чи комерційним банком.

Міжбанківські розрахунки через центральний банк. Комерційні банки відкривають рахунки в установах центрального банку – розрахунково-касових центрах (РКЦ). По суті РКЦ – це підрозділ центрального банку, який відповідає за проведення розрахунків між банками. РКЦ створюється в містах, районних центрах.

На коррахунках комерційних банків в РКЦ зберігаються кошти банку; по суті, даний коррахунок виконує ті ж функції, що й розрахунковий рахунок у підприємства, але з врахуванням специфіки діяльності банків.

Розрахунки між самими РКЦ по операціях комерційних банків здійснюються через рахунки міжфілійних оборотів (МФО), для чого кожному РКЦ надається номер по МФО. Засобом міжфіліальних розрахунків і є авізо.

Розрахунки через кореспондентські рахунки, які відкриваються в інших банках. Існує також схема міжбанківських розрахунків "напряму", обминаючи РКЦ. Це так звані прямі кореспондентські відносини, які встановлюються між комерційними банками. У всьому світі цей спосіб розрахунку використовується досить широко. Так, один з найбільших банків Німеччини – "Дойче Банк АГ" – працює через мережу, яка складається з чотирьох тисяч банків-кореспондентів у 184 країнах світу.

В цьому випадку коррахунки ведуться не в РКЦ, а в інших банківських установах. Порядок відкриття і режим функціонування коррахунку визначається за угодою між самими банками. Цим досягається висока оперативність в проведенні розрахунків. Але слід враховувати, що робота в системі прямих кореспондентських відносин вимагає певної кількості вільних ресурсів (підтримка залишку коштів на кореспондентських рахунках).

Слід відмітити, що за системою прямих кореспондентських відносин здійснюється значна кількість міжнародних розрахунків. При цьому банк повинен володіти відповідною ліцензією центрального банку, яка дає право на встановлення прямих кореспондентських відносин із закордонними банками.

4. Грошова маса та його вимірювачі. Закон грошового обороту. Скорість грошей в обігу. Активні та пасивні гроші

Закон вартості і форма його прояву у сфері обігу (закон грошового обігу) характерні для всіх суспільних формацій, в яких існують товарно-грошові відносини. Аналізуючи шляхи розвитку форм вартості грошового обігу, К. Маркс вивів закон грошової о обігу, сутність якого виражається в тому, що кількість грошей, необхідних для виконання функцій засобу обігу, повинна дорівнювати сумі цін товарів, що реалізуються, яка поділена на число обертів (швидкість обороту) однойменних одиниць. Закон грошового обігу виражає економічну взаємозалежність між масою товарів в обігу, рівнем їх цін і швидкістю обігу грошей.

Розвиток кредитних відносин обернено впливає на кількість грошей. Зменшення кількості грошей викликане погашенням шляхом взаємозаліку певної частини боргових вимог і зобов'язань. Кількість грошей для обігу і платежу визначається в умовах розвинутого кредитного господарства наступними умовами:

• загальним обсягом товарів та послуг, що знаходяться в обігу (пряма залежність);

• рівнем товарних цін і тарифів на послуги (пряма залежність, так як чим вищі ціни, тим більше потрібно грошей);

• ступенем розвитку безготівкових розрахунків (обернена залежність);

• швидкістю обігу грошей, в тому числі кредитних (залежність обернена).

Таким чином, закон, що визначає кількість грошей в обігу, набуває наступного вигляду:

Кількість грошей, які необхідні для обігу:

Сума цін товарів, що реалізуються

Сума цін товарів, проданих в кредит

Сума платежів по боргових зобов'язаннях

Сума платежів, що взаємно погашаються

Середня кількість оборотів грошей як засобу обігу та як засобу платежу

Таким чином, на кількість грошей, необхідних для обігу, впливають різні фактори, які залежать від умов розвитку виробництва.

При металевому обігу кількість грошей регулювалась стихійно, за допомогою грошей в функції засобу накопичення та заощадження (скарбу). Якщо потреба в грошах зменшувалась, то зайві гроші (золота монета) вилучалися з обігу в скарби, якщо збільшувалась – відбувався прилив грошей в обіг. Тому кількість грошей в обігу завжди підтримувалась на необхідному рівні. При обігу розмінних на золото банкнот можливість їх вільної о обміну на метал (золото, срібло) виключає знаходження в обігу їх зайвої кількості.

Якщо обіг обслуговується банкнотами, не розмінними на золото, чи паперовими грошима (казначейськими білетами), то в цьому випадку обіг готівкових грошей здійснюється у відповідності до закону паперово-грошового обігу. Специфічний закон обігу паперових грошей може виникнути лише із відношення їх до золота, лише через те, що вони є представниками останнього. І закон цей зводиться до того, що випуск паперових грошей повинен бути обмежений тією їх кількістю, в якій дійсно оберталося б символічно представлене ними (золото чи срібло).

Отже, коли кількість паперових грошей буде рівною теоретичній кількості золота, що необхідна для обігу, ніяких негативних явищ не виникне – паперові гроші чи нерозмінні банкноти будуть відігравати роль грошових знаків, тобто замінників золотих монет. Зазначена вимога забезпечує стійкість грошей і характерна для всіх суспільних формацій, де існує грошовий обіг. Нічим не обмежена емісія грошей призводить до порушення цього закону, переповнення сфери грошового обігу зайвими грошовими знаками та їх знецінення.

Умови та закономірності підтримки грошового обігу визначаються взаємодією двох факторів: потребами господарства в грошах та фактичним надходженням грошей в обіг. Це головна умова стабільності грошової одиниці. Якщо в обігу більше грошей, ніж потребує господарство, то це призводить до знецінення грошей – зниження купівельної спроможності грошової одиниці.

Закон грошового обігу – це економічний закон, який дозволяє встановити кількість грошей, необхідних для обігу.

Закон вартості і форма його прояву у сфері обігу (закон грошового обігу) характерні для всіх суспільних формацій, в яких існують товарно-грошові відносини. Аналізуючи шляхи розвитку форм вартості грошового обігу, К. Маркс вивів закон грошової о обігу, сутність якого виражається в тому, що кількість грошей, необхідних для виконання функцій засобу обігу, повинна дорівнювати сумі цін товарів, що реалізуються, яка поділена на число обертів (швидкість обороту) однойменних одиниць. Закон грошового обігу виражає економічну взаємозалежність між масою товарів в обігу, рівнем їх цін і швидкістю обігу грошей.

Розвиток кредитних відносин обернено впливає на кількість грошей. Зменшення кількості грошей викликане погашенням шляхом взаємозаліку певної частини боргових вимог і зобов'язань. Кількість грошей для обігу і платежу визначається в умовах розвинутого кредитного господарства наступними умовами:

• загальним обсягом товарів та послуг, що знаходяться в обігу (пряма залежність);

• рівнем товарних цін і тарифів на послуги (пряма залежність, так як чим вищі ціни, тим більше потрібно грошей);

• ступенем розвитку безготівкових розрахунків (обернена залежність);

• швидкістю обігу грошей, в тому числі кредитних (залежність обернена).

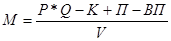

Закон грошового обігу з урахуванням функції грошей як засобу платежу (формула К. Маркса) має наступний вид:

,

,

де P´Q вартість національного продукту;

К – сума цін товарів, які було продано у кредит та якими строк погашення ще не наступив;

П - сума платежів за зобов’язаннями;

ВП – платежі, що взаємосплачуються;

V – середня кількість обертів грошей як засобу обігу та засобу платежу.

Виходячи з рівняння І. Фішера можна визначити швидкість обігу грошей

Грошова маса – це сукупність купівельних, платіжних та накопичу вальних засобів, яка обслуговує економічні зв'язки, належить фізичним та юридичним особам, а також державі. Це важливий кількісний показник руху грошей.

З розвитком форм товарного обміну та платіжно-розрахункових відносин склад та структура грошової маси зазнали значних змін. На початку XX століття при золотому обігу структура грошової маси була в розвину тих країнах наступною: золоті монети складали 40%, банкноти та інші кредитні гроші – 50%, і залишки на рахунках кредитних установ – 10%; напередодні Першої світової війни – відповідно 15, 22 і 67%. Вилучення золотих грошей спочатку з внутрішнього обігу, а надалі із зовнішнього внесло якісні зміни в структуру грошової маси. Повноцінні гроші (золоті) повністю зникли з обігу, домінуюче положення зайняли нерозмінні кредитні гроші, які стали функціонувати в готівковій та безготівковій формах.

Для аналізу зміни руху грошей на певну дату і за певний період у фінансовій статистиці спочатку в економічно розвинутих країнах, а надалі і в нашій країні, стали використовувати грошові агрегати МО, М1, М2, МЗ, М4.

Агрегат МО включає готівкові кошти в обігу: банкноти, металеві монети, казначейські білети (в деяких країнах). Металеві монети, що складають незначну частину готівки (в розвинутих країнах 2-3%), дають можливість особам здійснювати дрібні розрахунки. Ці монети карбуються з дешевих металів. Реальна вартість монети значно нижча за номінальну, щоб не допустити їх переплавку з метою прибуткового продажу у формі зливків.

Казначейські білети – паперові гроші, емісія яких здійснюється казначейством. Паперові гроші в даний час функціонують в слаборозвинутих країнах. Переважна роль належить банкнотам, які за своєю сутністю близькі в сучасних умовах до казначейських білетів.

Агрегат М1 складається з агрегату МО і засобів на поточних рахунках банків. Кошти на рахунках можуть використовуватися для платежів в безготівковій формі, через трансформацію в готівкові кошти і без переведення на інші рахунки. Для розрахунків власники рахунків виписують платіжні доручення (переважна форма розрахунків в українській економіці) або чеки та акредитиви. Саме агрегат М1 обслуговує операції по реалізації валового внутрішнього продукту (ВВП), розподілу та перерозподілу національного доходу, накопиченню та споживанню.

Агрегат М2 містить агрегат МІ, термінові та заощаджу-вальні депозити в комерційних банках, а також короткострокові державні цінні папери. Останні не функціонують як засоби обігу, але можуть перетворюватись на готівкові кошти або чекові рахунки. Заощаджувальні депозити в комерційних банках знімаються в будь-який час і перетворюються на готівку. Термінові депозити доступні вкладнику лише при закінченні певного ороку, у них менша ліквідність, ніж у заощаджувадьних депозитах.

Агрегат МЗ містить агрегат М2, заощаджувальні вклади в спеціалізованих кредитних закладах, а також цінні папери, які обертаються на грошовому ринку, в тому числі комерційні векселі, які виписуються підприємствами. Ця частина коштів, яка вкладена в цінні папери, створюється не банківською системою, але знаходиться під її контролем, оскільки перетворення векселя в засіб платежу потребує, як правило, акцепту банку, тобто гарантії його сплати банком у випадку неплатоспроможності емітента.

Агрегат М4 дорівнює агрегату МЗ плюс різні форми депозитів в кредитних закладах.

Між агрегатами необхідна рівновага, в іншому випадку відбувається порушення грошового обігу. Практика показує, що рівновага буде, коли М2 > МІ (вона закріплюється при М2 + МЗ >М1).

В цьому випадку грошовий капітал переходить з готівкового обігу в безготівковий. При порушенні цього співвідношення між агрегатами в грошовому обігу починаються ускладнення: недостатність грошових знаків, зростання цін тощо.

Для визначення грошової маси держави використовують різну кількість агрегатів (наприклад, США – 4, Франція – 2). В Росії та Україні для розрахунку сукупної грошової маси використовують агрегати МО, МІ,М2 і МЗ. Дані грошові агрегати включають:

- МО – готівкові гроші в обігу;

- МІ, крім МО – кошти підприємств на розрахункових, поточних спеціальних рахунках в банках, депозити населення в ощадних банках до запитання, коштів страхових компаній;

- М2 дорівнює МІ плюс термінові депозити населення в ощадних банках, в тому числі компенсація;

- МЗ, складається з М2 і сертифікатів та облігацій державної позики.

Близько третини грошової маси в Україні припадає на готівкові гроші, причому має місце тенденція зростання цього грошового агрегату (МО).

Збільшення кількості готівкових грошей, які обслуговують населення, а в сучасних умовах до них часто звертаються юридичні особи, викликає нестачу грошей у держави. Перехід грошей з безготівкового обігу в готівковий – результат жорсткої фінансової політики, який призведе до розширення ухилень від сплати податків. Крім того, скорочення безготівкового обороту свідчить про зниження здатності держави впливати на реальні господарські процеси.

На грошову масу впливають два фактори: кількість грошей та швидкість їх обертання.

Кількість грошової маси визначається державою – емітентом грошей, а саме: його законодавчою владою. Збільшення емісії обумовлене потребами товарного обороту і держави. В Україні головна причина збільшення грошової маси – держава, точніше великий дефіцит державного бюджету, який в значній мірі погашався в 1992-1994 рр. випуском додаткових грошей в обіг. Товарний оборот в той же час в реальному вираженні скоротився через падіння темпів виробництва.

Інший фактор, який впливає на грошову масу, – швидкість обігу грошей, тобто їх інтенсивний рух при виконанні ними функцій обігу і платежу. Для розрахунку цього показника використовують непрямі методи, серед яких:

• швидкість руху грошей в кругообігу вартості суспільного продукту або кругообігу прибутків визначається як відношення:

Валовий національний продукт або національний прибуток Грошова маса (агрегати МІ, або М2)

цей показник свідчить про зв'язок між грошовим обігом і процесами економічного розвитку;

• обертання грошей в платіжному обороті визначається співвідношенням:

Сума грошей на банківських рахунках Середньорічна величина грошової маси в обігу

Цей показник свідчить про швидкість безготівкових розрахунків. Використовуються також й інші показники швидкості обігу грошей.

На швидкість обігу грошей впливають загальноекономічні фактори, тобто циклічний розвиток виробництва, темпи його зростання, рух цін, а також грошові (монетарні) фактори, тобто структура платіжного обороту (співвідношення готівкових і безготівкових грошей), розвиток кредитних операцій і взаємних розрахунків, рівень процентних ставок за кредит на грошовому ринку, а також впровадження комп'ютерів для операцій в кредитних установах і використання електронних грошей в розрахунках. Крім цих загальних факторів, швидкість обігу грошей залежить від періодичності виплати доходів, рівномірності витрат населенням своїх коштів, рівня заощадження і накопичення.

Але так як швидкість обігу грошей обернено пропорційна кількості грошей в обігу, прискорення їх оборотності означає збільшення грошової маси. Збільшена грошова маса при тому ж обсязі товарів і послуг на ринку призводить до знецінення грошей, тобто в кінцевому підсумку є одним з факторів інфляційного процесу.

4. Грошова маса та його вимірювачі. Закон грошового обороту. Швидкість грошей в обігу. Активні та пасивні гроші.

Грошова маса – це сукупність готівкових і безготівкових купівельних та платіжних засобів, товарів, що забезпечують біг товарів та послуг у народному господарстві.

Грошова маса має наступну структуру:

| Активна частина | Пасивна частина |

| Грошові кошти, що реально обслуговують грошовий обіг | Грошові накопичення, залишки на рахунках, що можуть бути платіжними засобами |

Грошова маса створюються Національним банком України. Сам процес створення грошей має дві стадії:

| І стадія | ІІ стадія |

| НБУ збільшує свої активи шляхом надання кредитів урядові, комерційним банкам, закордоннім країнам, окремим підприємствам і за рахунок зростання золотовалютних резервів | Здійснюється за допомогою емісії. НБУ збільшує активи, одночасно збільшуючи свої пасиви, тобто створює грошову базу, що складається з готівки, яка перебуває в обігу, обов’язкових і необов’язкових резервів комерційних банків |

Грошова маса вимірюється з допомогою грошових агрегатів (М0, М1, М2, М3)

М0 = включає готівку в обігу (банкноти, казначейські квитки, монети)

М1 = складається з агрегату М0 і кошти на поточних рахунках банків (розрахункові поточні та інші рахунки, рахунки в комерційних банках, вклад в ощадбанку).

М2 = містить агрегат М1, термінові й ощадні депозити в комерційних банках, а також короткострокові державні цінні папери. Державні цінні папери не функціонують як засіб обігу, однак можуть перетворюватися в чекові гроші або готівкові рахунки.

М3 = включає агрегат М2, ощадні вклади у спеціалізованих кредитних установах, а також цінні папери (депозитні сертифікати, облігації державного позику).

Агрегати відрізняються за рівнем ліквідності.

Ліквідність - ступень, з якою будь – яке майно може бути перетворено володарем в готівку.

Активні гроші – обслуговують готівковий та безготівковий обіг.

Пасивні гроші – накопичення, залишки на рахунках, грошові резерви.

Квазігроші - строкові вклади, депозитні сертифікати, облігації та цінні папери.

|

|

|

|

|

Дата добавления: 2014-12-17; Просмотров: 398; Нарушение авторских прав?; Мы поможем в написании вашей работы!