КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Встановіть відповідність між поняттями та їх значеннями. Поняття Значення 1.Фінанси А)Вартість кінцевих товарів і послуг

|

|

|

|

Таблиця 1.1

| Поняття | Значення |

| 1.Фінанси | А)Вартість кінцевих товарів і послуг, виготовлених на території країни за певний період |

| 2.Гроші | Б)Загальний еквівалент, за допомогою якого насамперед вимірюються витрати праці виробників |

| 3.Валовий внутрішній продукт | В)Сукупність грошових відносин, організованих державою, у процесі яких здійснюється формування і використання загальнодержавних грошових фондів для виконання економічних, соціальних і політичних завдань |

| 4.Державні фінанси | Г)Чистий національний продукт, за винятком непрямих податків |

| 5. Національний дохід | Д) Сфера грошових відносин щодо розподілу вартості суспільного продукту і частини національного багатства, пов'язана з формуванням фінансових ресурсів у розпорядженні держави і її підприємств, використанням цих державних засобів на витрати з розширення виробництва, задоволення соціально-культурних потреб суспільства, які зростають, із вирішенням проблем щодо оборони країни та державного керування |

| 6. Об'єкти дії розподільної функції фінансів | Е)Покриття витрат за рахунок фінансових ресурсів, акумульованих суб'єктами господарювання і державою |

| 7. Первинний розподіл | Ж)Створення й використання централізованих фондів |

Продовження табл. 1.1

| 8. Перерозподіл | З)Відшкодування видатків суб'єктів господарювання з основної діяльності та її розвитку за рахунок власних джерел |

| 9. Відомчі фонди | І)Їх сутність полягає в централізації частини доходів структурних підрозділів і корпоративних об'єднань |

| 10. Корпоративні фонди | К)Вартість валового внутрішнього продукту, а також частина національного багатства, яка набуває грошової форми |

| 11. Кінцевий результат перерозподільного циклу | Л)Процес вкладення грошей у ті або інші об'єкти із розрахунком на збільшення їх вартості, а також отримання додаткового доходу |

| 12. Фінансове забезпечення відтворювального процесу | М)Фонди, що створюють міністерства та відомства |

| 13. Самофінансування | Н)Одна частина перерозподілених грошових ресурсів шляхом бюджетного фінансування знову переходить у сферу матеріального виробництва, щоб почати новий цикл первинного розподілу з наступним перерозподілом, інша частина перерозподілених грошових ресурсів переходить у сферу споживання |

| 14. Оренда | О)Розподіл доданої вартості й формування первинних доходів суб'єктів, які беруть участь у створенні ВВП |

| 15. Інвестування | П)Передавання майна в користування за певну плату і на певний термін |

Змістовий модуль 2. Генезис і еволюція фінансів

|

|

|

Мета вивчення теми: пізнати суспільних явищ, у тому числі фінансів; з’ясувати еволюцію форм фінансів та їх характерні ознаки у взаємозв’язку із суспільно-історичними формаціями.

Рис. 2.1. Методологічні аспекти дослідження фінансів

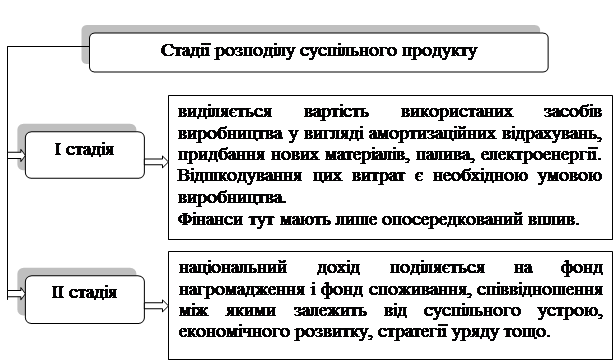

Рис. 2.2. Стадії суспільного відтворення

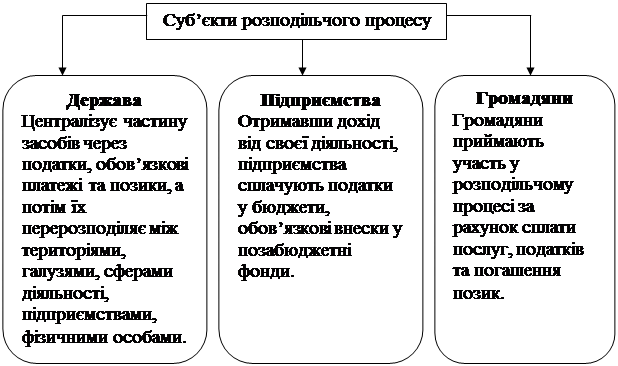

Рис. 2.3. Суб’єкти розподільчого процесу

Рис. 2.4. Фінанси у стадіях розподілу суспільного продукту

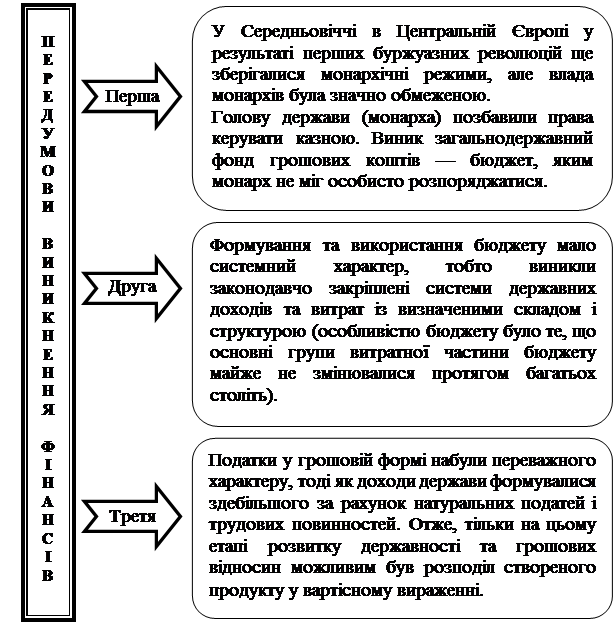

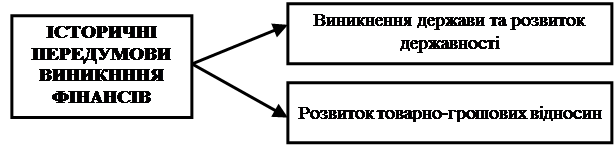

Рис. 2.5. Історичні передумови виникнення фінансів

Рис. 2.6. Історичні передумови виникнення фінансів

Рис. 2.6. Генезис фінансів як економічної категорії

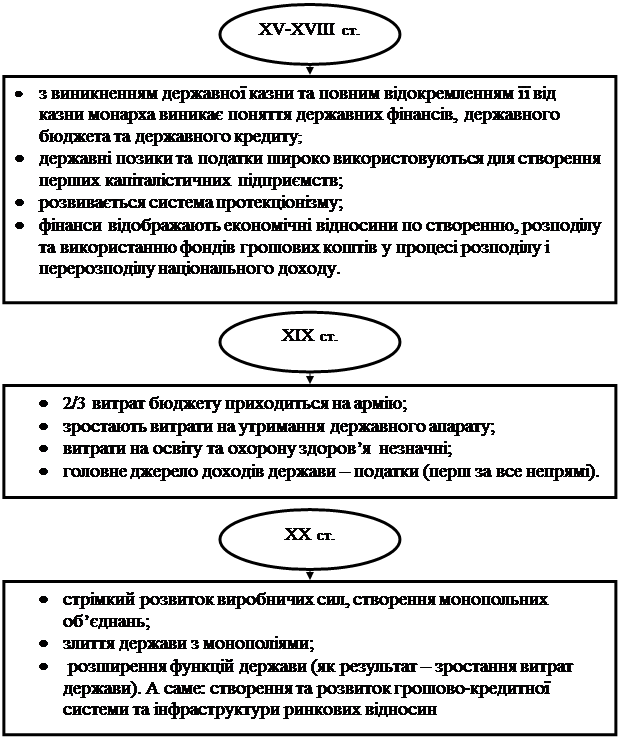

Рис 2.7. Характеристика етапів розвитку фінансів

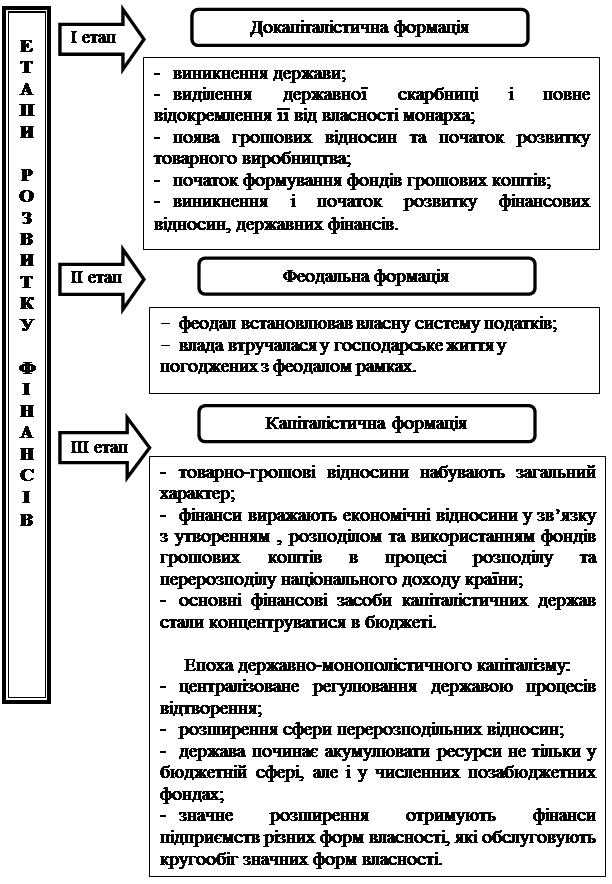

Рис. 2.8. Етапи розвитку фінансів

Таблиця 2.1

Еволюція податкової системи та податків

| Період | Характеристика |

| Київська Русь | - виникли зародкові форми фінансів, необхідні для утримання верховної князівської та помісної влади. - система оподаткування була примітивною і здебільшого представлена даниною (сплачувалася як у натуральному так і в грошовому вираженні). - з часом данина набула форм прямого державного податку з переорієнтацією державного скарбу на внутрішні джерела доходів. Одиницею оподаткування були «плуг», «рало», «дим», що вказувало на основних платників - землеробів. |

| Кінець XI ст. | - об'єктом обкладання стає кожне господарство (дим, соха). важливим видом доходів було мито, що пов'язано зі значним розвитком внутрішньої та зовнішньої торгівлі. - збільшується кількості податків та багаторазовість їх стягнення (наприклад, мита). - запроваджуються різні об'єкти оподаткування на окремих територіях (поголовщина, воловщина, подимщина). встановлюються диференційовані ставки податків залежно від платника (привілейовані особи платили менше). - Домени виступали важливим джерелом доходів держави. Держава мала виключне право на експлуатацію землі, надр, повітря, виробництво окремих товарів, що давало їй право на отримання доходів від цього. - Методи формування доходів державної казни, що базувалися на особливих привілеях і правах держави, отримали назву регалій. - Найбільш поширені: судова, митна, лісова, монетна, та ін. Регаліям властиві риси податків (мають примусовий характер) і зборів (збираються за певну послугу, іноді мають цільове призначення). Однак за своєю економічною природою регалії - державні монополії на ведення певної діяльності або торгівлі окремими видами товарів. - У подальшому багато видів регалій трансформувалися у непряме оподаткування (акцизи на сіль, сірники, тютюн, цукор тощо). |

| XVII-XVIII ст. | - регалії змінюються непрямими податками, переважно на товари широкого вжитку, які сплачували всі соціальні групи населення без урахування податкового імунітету. - У Російській імперії непрямі податки займали більше половини доходів державного бюджету і включали акцизи на сіль, цукор, тютюн, сірники, газ та багато інших товарів. |

Продовження табл. 2.1

|

|

|

| Початок XX ст. | у Росії був запроваджений подохідний податок замість подушного. |

| 1941-1945 рр. | уряд активно залучає податки з метою поповнення доходів державного бюджету. Так, на початку війни до подохідного і сільськогосподарського податків була встановлена стовідсоткова надбавка, яку з січня 1942 р. замінили військовим податком, що мав подушний характер. Були введені податок з холостяків, одиноких і малосімейних громадян СРСР, податок з видовищ, збільшені ставки інших податків. Податки з населення виконали своє фіскальне призначення і дали близько 30 % від усіх надходжень у державний бюджет. |

| 1965 р. | рішеннями господарської реформи запроваджуються нові прямі податки з юридичних осіб у бюджет: плата за фонди (прообраз податку на нерухомість), фіксовані (рентні) платежі, вільний залишок прибутку. |

| 70-ті роки | розпочалися економічні експерименти, які змінили механізм розподілу прибутку і платежі в бюджет. Однак поверхові зміни і доповнення проблему наповнення дохідної частини бюджетів вирішували частково та не могли зрушити основи соціалістичного ладу. |

| 1 січня 2000 року | позабюджетні кошти установ і організацій, що утримуються за рахунок бюджетів, включаються до спеціального фонду відповідного бюджету. |

| 2 грудня 2012 року | був прийнятий Податковий кодекс України, який регулює усі відносини у сфері оподаткування в України. |

.

|

|

|

Рис. 2.9. Фактори виникнення фінансів

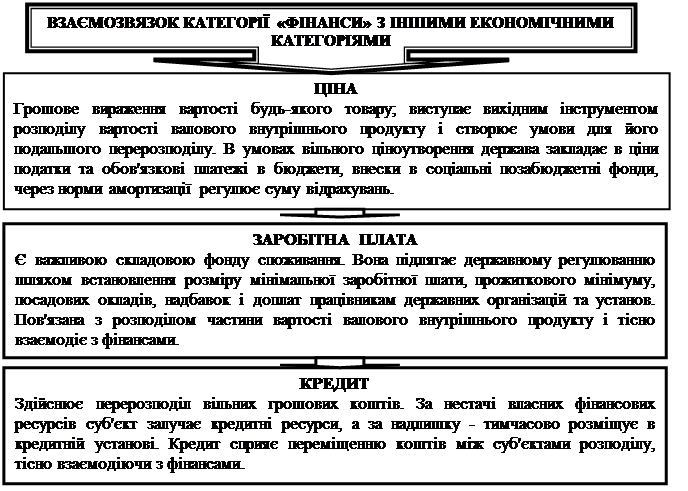

Рис. 2.10. Взаємозв’язок фінансів з економічними категоріями

Рис.2.11. Складові національного доходу

Рис. 2.12. Процес розподілу ВВП через різні інструменти економіки

|

|

|

|

|

Дата добавления: 2014-11-28; Просмотров: 1876; Нарушение авторских прав?; Мы поможем в написании вашей работы!