КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Класифікація доходів і витрат підприємства

|

|

|

|

| Джерела формування доходів й витрат підприємства | Джерела | |

| Доходи та витрати від звичайних видів діяльності | Доходи | Виторг від продажу продукції (робіт, послуг) за вирахуванням ПДВ, акцизів та інших подібних платежів |

| Витрати | Собівартість продажів; комерційні витрати; управлінські витрати | |

| Операційні доходи і витрати | Доходи | Надходження, пов’язані зі здаванням у тимчасове користування активів організації; надходження, пов’язані з наданням за кошти прав, які надають патенти на винаходи та інші види інтелектуальної власності; доходи від участі в статутному капіталі інших організацій та прибуток від спільної діяльності; надходження від продажів основних засобів та інших активів, відмінних від грошових коштів (крім іноземної валюти), продукції; відсотки, отримані за надання у користування грошових коштів організації, відсотки за користування банком грошовими коштами |

| Витрати | Витрати, пов’язані зі здаванням у тимчасове користування активів організації;

витрати від участі в статутному капіталі інших організацій та збитки від спільної діяльності;

витрати, пов’язані з виплатою прав, які виникли з патентів на винаходи та інших видів інтелектуальної власності;

витрати, пов’язані з продажем, вибуттям та іншим списанням основних засобів та інших активів (крім іноземної валюти), продукції;

відсотки, які сплачуються організацією за надання їй у користування кредитів й позик;

витрати, пов’язані зі сплатою послуг кредитних організацій; інші операційні витрати витрати, пов’язані зі сплатою послуг кредитних організацій; інші операційні витрати

|

Продовження табл.4.1

| Позареалізаційні доходи та витрати | Доходи | Штрафи, пені, неустойки за порушення умов договорів, присуджені або визнані боржником; надходження на відшкодування спричинених підприємству збитків; активи, отримані безкоштовно, у т. ч. за договором-даріння; прибуток минулих років, виявлений у звітному році; сума кредиторської й депонентської заборгованості, за якою закінчився строк позовної давності; курсова різниця; сума до оцінки активів (за винятком позаобігових); інші позареалізаційні доходи |

| Витрати | Штрафи, пені, неустойки за порушення умов договорів, присуджені або визнані підприємством; відшкодування спричинених підприємству збитків; збитки минулих років, визнані у звітному році; суми дебіторської й депонентської заборгованості, за якими вийшов строк позовної давності, інших боргів, нереальних для стягнення; курсова різниця; сума знецінення активів (за винятком позаобігових); інші позареалізаційні витрати | |

| Надзвичайні доходи та витрати | Доходи | Надходження, які виникають як наслідки надзвичайних обставин господарської діяльності (стихійного лиха, пожежі, аварії тощо) |

| Витрати | Витрати, пов’язані з надзвичайними обставинами |

|

|

|

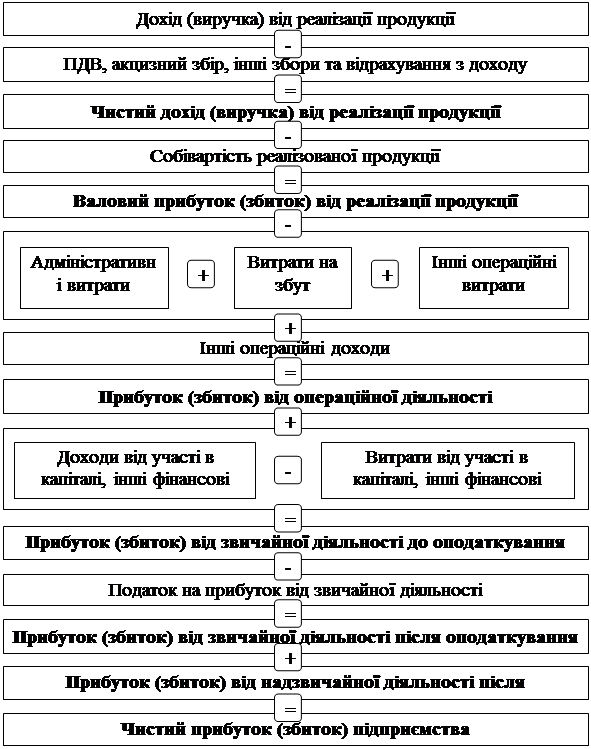

Рис. 11.11. Структурно-логічна схема формування чистого прибутку (збитку) підприємства

| ||||||

| ||||||

| ||||||

|

|

|

|

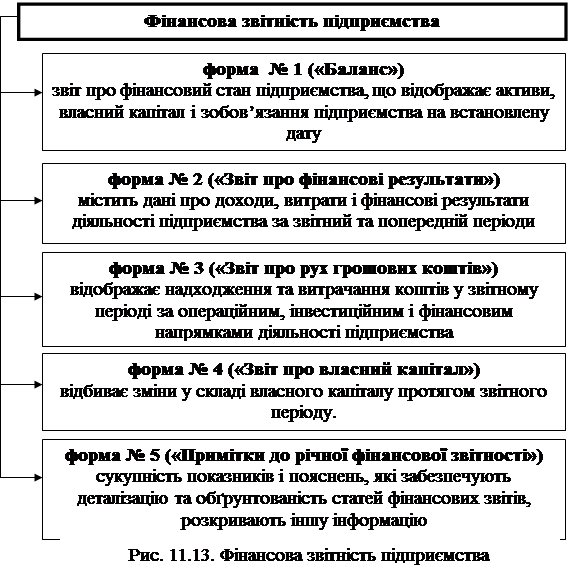

Рис. 11.12. Формування та розподіл чистого прибутку

|

|

|

|

|

|

Дата добавления: 2014-11-28; Просмотров: 428; Нарушение авторских прав?; Мы поможем в написании вашей работы!