КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особисті рахунки платників податків та порядок їх ведення

|

|

|

|

З метою обліку нарахованих і сплачених сум платежів до бюджету органами Державної податкової служби на кожний поточний рік відкриваються особисті рахунки за кожним платником та кожним видом платежу, які повинні сплачуватися такими платниками.

Особисті рахунки платників відкриваються органом Державної податкової служби щорічно за платниками, які;

─ перебувають на податковому обліку з початку року;

─ взяті на податковий облік протягом поточного року з моменту взяття на облік;

─ своєчасно не взяті на податковий облік ─ з моменту нарахування або сплати платежу (залежно від того, яка з цих подій настала раніше);

─ реорганізуються ─ з дати зміни організаційно-правового статусу або місця реєстрації платника податків.

Картки особистих рахунків відкриваються структурним підрозділом органу Державної податкової служби (який, у межах своїх функціональних обов'язків, повинен відкрити особисті рахунки) не пізніше першого робочого дня, наступного за днем одержання від структурних підрозділів органу Державної податкової служби з обліку платників списків платників.

Номерами карток особистих рахунків є:

─номери особистих рахунків юридичних осіб ─ суб'єктів підприємницької діяльності, які відповідають ідентифікаційним

кодам і які присвоюються платникам згідно з Положенням

про Єдиний державний реєстр підприємств та організацій

України, затвердженим постановою Кабінету Міністрів України від 22.01.96 № 118;

─ номери особистих рахунків фізичних осіб ─ суб'єктів підприємницької діяльності, які відповідають ідентифікаційним номерам і присвоюються платникам згідно із Законом України

«Про Державний реєстр фізичних осіб ─ платників податків

та інших обов'язкових платежів»;

|

|

|

─ номери особистих рахунків підприємств, що проводять спільну підприємницьку діяльність і яким відкривають особисті

рахунки за додатковою ознакою, що відповідає реєстраційним

(обліковим) номерам Тимчасового реєстру ДПА України.

Кожна картка особистого рахунка має безпосередній вихід на Єдиний банк даних про платників податків ─ юридичних осіб, який є автоматизованою системою збору, накопичення та обробки даних про платників податків та містить дані інших реєстрів, а саме: реєстру платників ПДВ, реєстру неприбуткових організацій і установ, реєстру платників податків постійних представництв нерезидентів в Україні, реєстру договорів про спільну діяльність, реєстру великих платників податків. Зазначене дозволяє групувати облікові показники за всіма наведеними ознаками.

Форми карток особистих рахунків мають лицьовий та зворотний боки.

На лицьовому боці картки відображаються умови справляння платежу та дані про платника податків (у тому числі терміни подання розрахунків та терміни сплати, вид бюджету, код бюджетної класифікації), а також інформація про податкові зобов'язання, нараховані за результатами документальних перевірок.

Зворотний бік картки відображає етап розрахунків платників з бюджетом (суми нарахованого та сплаченого платежу, пені, штрафних (фінансових) санкцій, плати за кредит, суми податкового боргу та надміру сплачені) тощо.

Усі вартісні операції в особистих рахунках платників здійснюються у гривнях та копійках відповідно до норм розрахунків, що діють в установах банків України.

В особистих рахунках платників підсумки за місяць та підсумок, який наростає з початку року, підводяться щомісяця, крім підсумкових рядків, що відображають сальдо розрахунків (надміру сплачені та суми податкового боргу) і повторюють ті самі суми, що були розраховані під час проведення останньої облікової операції.

|

|

|

В особистих рахунках від реалізації конфіскованого майна сальдо розрахунків (надміру сплачені та суми податкового боргу) визначається після проведення кожної облікової операції, а підсумки підводяться після закриття особистих рахунків.

Працівником підрозділу обліку і звітності після підбиття щомісячних підсумків вибірково перевіряється правильність їх розрахунку. Вибіркова перевірка правильності проведених облікових операцій вособистих рахунках платників здійснюється не менше ніж раз на квартал.

Перевіряючи особисті рахунки, необхідно звернути увагу на такі моменти:

─ чи за всіма термінами сплати відображено внесені суми нарахованих платежів до бюджету, а також суми, донараховані за

результатами документальних перевірок;

─ чи правильно обчислене сальдо розрахунків платників з бюджетом (надміру сплачені та суми податкового боргу);

─ чи правильно нарахована пеня.

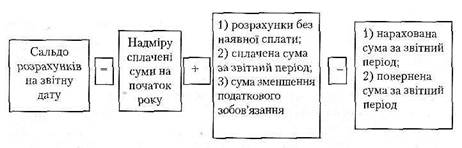

Сальдо розрахунків на звітну дату розраховується таким чином (див. рисунок 5.2).

За наявності податкового боргу на початок року сальдо розрахунків на звітну дату повинно дорівнювати податковому боргу на початок року, плюс нарахована сума за звітний період, мінус сплачена сума за звітний період, мінус сума розрахунків без наявної сплати, мінус сума зменшення (списання) податкового зобов’язання, плюс повернена сума за звітний період.

Суми, що надійшли до бюджетів та до державних цільових фондів з початку року, відображаються у реєстрах надходжень та повернень і постійно звіряються з даними реєстру розрахункових документів на відповідну дату.

Рисунок 5.2- Сальдо розрахунків платників з бюджетом

На вимогу платника органи Державної податкової служби звіряють розрахунки за всіма платежами, які сплачуються платником до бюджету за звітний період. За платежами, з яких виникли розбіжності, за бажанням платника друкується картка особистого рахунка.

При збігові сальдо розрахунків за даними платника з даними органу Державної податкової служби розрахунки на 1 січня вважаються звіреними і про це робиться відмітка у книзі обліку звірення розрахунків з бюджетом, яка ведеться у підрозділі обліку і звітності. Якщо сальдо розрахунків з бюджетом на 1 січня за даними платника не збігається з даними органу Державної податкової служби, то звірення розрахунків оформлюється складанням акта, який є підставою для здійснення детальної перевірки розбіжностей даних особистого рахунка платника із даними платника. Звірка розрахунків усіх платників податків за платежами до бюджету, які ними сплачуються, проводиться до закінчення терміну подання річного звіту. Форми акта звірки розрахунків та книги обліку затверджуються Державною податковою адміністрацією України.

|

|

|

В особистих рахунках платників після проведення всіх облікових операцій на останнє число грудня, включаючи нарахування пені на суми, що вважаються не сплаченими до 31 грудня включно, працівником підрозділу обліку і звітності в автоматичному режимі підиваються підсумки за.рік нарахованих, зменшених, сплачених і повернених сум платежів, штрафних (фінансових) санкцій і пені.

Проведення розрахункових операцій в особистих рахунках платників із закриття звітного року та підбиття підсумків проводяться виключно в автоматичному режимі засобами відповідного програмного забезпечення. Якщо є податковий борг або надміру сплачені суми, несплачена пеня тощо, то ці суми переносяться в особистий рахунок поточного року. Нульове сальдо особистого рахунка попереднього року переноситься в особистий рахунок поточного року.

У випадках передачі зобов'язань щодо оподаткування платника (при знятті з обліку з одного органу Державної податкової служби і взятті на облік до іншого) підрозділи обліку і звітності проводять такі операції:

─ в особистих рахунках після проведення всіх облікових операцій, включаючи нарахування пені на несплачені суми податкового боргу, в автоматичному режимі підбивають підсумки нарахованих, зменшених, сплачених і повернутих сум платежів, штрафних (фінансових) санкцій, пені та процентів за користування відстроченням або розстроченням податкових зобов'язань;

|

|

|

─ проводять звірку з платником податків із складанням у трьох примірниках (для двох податкових органів і платника податків) відповідних актів, у яких визначаються суми платежів,

донараховані за результатами документальних перевірок,

штрафні (фінансові) санкції, що не сплачені платником на момент складання акта звірки і термін сплати за якими настане

після дати зняття з обліку;

─ формують картки особистих рахунків в електронному вигляді та довідку про податковий борг і надміру сплачені платежі

до бюджету, крім платежів, сплата за якими повинна проводитися за місцем розташування об'єкта оподаткування (наприклад, плата за землю, плата за торговий патент та інші), і заповнюють відповідні пункти повідомлення (ф. № 11-ОПП);

─ передають до підрозділів з обліку платників повідомлення, завірену довідку про податковий борг платника, надміру сплачені платежі до бюджету, акт звірки з платником для складання акта передачі податкового боргу та надміру сплачених платежів;

─ на підставі акта передачі, затвердженого керівником (заступником керівника) органу Державної податкової служби, про-

водять у картках особистих рахунків зменшення (збільшення) податкового боргу чи надміру сплачених платежів у базах

поточного року так, щоб сальдо розрахунків на дату зняття з

обліку дорівнювало нулю, та передають інформацію в електрон-ному вигляді на магнітному носієві до підрозділів обліку платників для подальшої передачі органу державної податкової служби за новим місцезнаходженням платника. З метою запобігання втраті інформації вона обов’язково дублюється.

При взятті платника податків на податковий облік підрозділи обліку і звітності одержують від підрозділів з обліку платників повідомлення (ф. № 11-ОПП), інформацію, надану в електронному вигляді, для формування карток особистих рахунків, акти звірок та довідку про податковий борг та надміру сплачені платником суми платежів до бюджету.

В особистих рахунках платника, відкритих органом Державної податкової служби за його новим місцезнаходженням, відображаються підсумки нарахувань і надходжень за його попереднім місцезнаходженням, але до оперативної звітності органу Державної податкової служби за новим місцезнаходженням платника до кінця звітного року включаються лише нарахування та надходження платежів до бюджету з терміну відкриття ним особистих рахунків платника. Органом Державної податкової служби за попереднім місцезнаходженням платника дані щодо нарахувань та надходжень платежів до бюджету в оперативній звітності відображаються до кінця звітного року і нові особисті рахунки на поточний рік не відкриваються.

При зміні протягом року форми власності, назви, організаційно-правової форми або місцезнаходження платника податків, які призводять до зміни виду платежу (коду бюджетної класифікації), такому платнику відкривається нова картка особистого рахунка за відповідним кодом бюджетної класифікації, до якої в автоматичному режимі вноситься сальдо розрахунків з попередньої картки. При цьому дані з попередньої картки особистого рахунка враховуються у звітності до кінця поточного року.

У разі переходу платника на сплату консолідованого податку за його заявою облік зазначеного платежу ведеться в картках особистих рахунків до кінця поточного року, при цьому сальдо розрахунків за платежами до бюджету передається до іншого органу Державної податкової служби. Закриття картки особистого рахунка здійснюється у загальному порядку.

При ліквідації платника податків в обліку проводяться такі операції:

─ за платниками податків, які не мають заборгованості перед бюджетом, особисті рахунки закриваються в кінці року. Облікові показники враховуються у звітності поточного року;

─ якщо платник податків має заборгованість перед бюджетом, то на підставі документів, що підтверджують визнання податкового боргу безнадійним, у особистому рахунку платника проводиться запис суми безнадійного боргу за основним платежем і штрафними санкціями.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 510; Нарушение авторских прав?; Мы поможем в написании вашей работы!