КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розділ 9

Поточні витрати й ціни

на продукцію (послуги)

Розд. 9 містить необхідну сукупність задач, що відповідає змісту відповідної теми навчальної програми дисципліни «Економіка підприємства». Всю сукупність задач цього розділу можна поділити на кілька груп, спрямованих на визначення та аналітичне оцінювання: 1) кошторису витрат, собівартості (валових витрат на виробництво) річного обсягу продукції, калькуляції одиниці виробів, зниження валових і питомих витрат під дією окремих чинників; 2) точки беззбитковості виготовлення продукції (критичного обсягу виробництва); 3) різних видів цін на виготовлювану продукцію (надавані послуги виробничого характеру).

Кошторис витрат на виробництво визначається прямим підсумовуванням його економічних елементів, виокремлених в умові задачі (матеріальних витрат; амортизаційних відрахувань; витрат на оплату праці; відрахувань на соціальні потреби; інших поточних витрат; витрат, що не включаються у виробничу собівартість продукції), а процент зниження питомих витрат на виробництво — обчисленням шляхом ділення кошторису витрат на виторг від реалізації) і зіставленням їхньої абсолютної величини за базовий і розрахунковий роки.

Собівартість валової продукції (СВП) можна обчислити на основі використання формули

СВП = СКВ + ЗРМП – (Внв.св + ЗВМП), (9.1)

де СКВ — загальна величина кошторису поточних витрат; ЗРМП — зміна залишків резервів майбутніх платежів; Внв.св — витрати, що не включаються у виробничу собівартість продукції; ЗВМП — зміна залишків витрат майбутніх періодів.

Якщо від розрахованої величини собівартості валової продукції відняти залишки незавершеного виробництва й додати позавиробничі витрати, то можна одержати повну собівартість товарної продукції.

Розмежування прямих і непрямих витрат на виготовлення продукції ґрунтується на розумінні їхньої сутності та знанні конкретних елементів, що належать відповідно до перших і других. До складу прямих витрат включаються витрати на: 1) сировину і матеріали; 2) куповані вироби й напівфабрикати; 3) основну заробітну плату виробничих робітників; 4) додаткову заробітну плату виробничих робітників; 5) соціальне страхування. Непрямими заведено вважати витрати на утримання й експлуатацію устаткування, а також загальновиробничі, загальногосподарські та інші поточні витрати. Крім цього, позавиробничі витрати належать до прямих і непрямих навпіл (у половинному розмірі). Зрозуміло, що сума зазначених елементів прямих і непрямих витрат становить виробничу собівартість будь-якого виробу, а додаванням до останньої позавиробничих витрат обчислюється повна собівартість цього виробу.

Зниження поточних витрат на 1 грн товарної продукції за окремими групами чинників можна визначити, здійснюючи послідовно обчислення:

· собівартості товарної продукції розрахункового року, визначеної на підставі фактичного рівня витрат на грошову одиницю її обсягу в базовому році;

· сумарної економії витрат на виробництво товарної продукції під впливом дії технічних, організаційних і структурних чинників (з урахуванням додаткових витрат на освоєння та підвищення якості нових виробів);

· собівартості товарної продукції розрахункового року, визначеної з урахуванням загальної економії поточних витрат і зміни цін на окремі види матеріальних ресурсів;

· обсягу товарної продукції розрахункового року, обчисленого з урахуванням підвищення цін на виготовлювані вироби;

· абсолютного рівня поточних витрат на 1 грн товарної продукції розрахункового року й відносного його зниження порівняно з базовим роком.

Складання калькуляції одиниці продукції, виготовлюваної з окремих конструкційних матеріалів, здійснюється за традиційною методичною схемою, яка потребує визначення в розрахунку на один виріб відповідних прямих і непрямих витрат з подальшим їх підсумовуванням. Вартість конструкційних матеріалів (Вм) обчислюється множенням нормативної їх витрати в натуральному виразі на купівельну ціну за одиницю. Питомі витрати на оплату праці включають основну заробітну плату (ЗПосн), додаткову заробітну плату (ЗПд) (у відсотках основної) та відрахування на соціальне страхування (ВСС) (у відсотках основної та додаткової заробітної плати). Витрати на експлуатацію та утримання устаткування (Векс) і загальновиробничі витрати (Взв) у розрахунку на одиницю продукції визначаються як добуток їхнього заданого відсотка та абсолютної величини основної та додаткової заробітної плати.

Важливо знайти методичну особливість визначення собівартості одиниці кількох видів продукції, виготовлюваних з комплексної сировини. Збірник містить задачу з обчислення собівартості 1 т продуктів, одержуваних шляхом комплексної переробки кам’яновугільної смоли. Методичні підходи до її розв’язання зводяться до послідовного розрахунку:

1) кількості тонн виробленої продукції, зведеної до одного продукту за допомогою спеціального коефіцієнта, величина якого, за умовою задачі, коливається від 1 до 4,2;

2) процентної структури вироблених видів продуктів (частки окремих продуктів) у їхній зведеній кількості;

3) валових витрат на виробництво кожного продукту множенням повної собівартості всієї виробленої продукції на розраховану частку окремого продукту;

4) собівартості 1 т відповідного продукту як частки від ділення валових витрат на його виготовлення на вироблену кількість тонн.

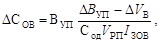

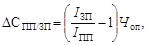

У практиці господарювання нерідко виникають ситуації, коли треба аналітично оцінити наявні резерви відносного зниження собівартості продукції за рахунок збільшення обсягу її виробництва (DСОВ) і випереджальним темпам підвищення продуктивності праці порівняно зі збільшенням заробітної плати (DСпп/зп). Таке оцінювання потребує відповідних розрахунків за формулами

(9.2)

(9.2)

(9.3)

(9.3)

де ВУП — умовно постійні витрати на річний випуск продукції у звітному році;

DВУП — збільшення умовно-постійних витрат наступного року, %; D V в — збільшення обсягу виробництва продукції наступного року, %; Сод — собівартість одиниці продукції у звітному році; D V РП — річний випуск продукції в натуральному виразі; I ЗОВ — індекс збільшення обсягу виробництва наступного року; I ЗП — індекс збільшення заробітної плати; I ПП — індекс підвищення продуктивності праці; ЧОП — частка витрат на оплату праці в очікуваній собівартості продукції.

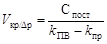

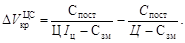

Загальновідомо, що існує певна залежність рівня витрат (змінних, постійних) і прибутку від обсягу виробництва, яку економісти мають завжди використовувати під час обґрунтування нових проектних рішень. При цьому за конкретної величини постійних витрат і збільшення обсягу продукції до певного рівня її виробництво є збитковим, а після його досягнення — прибутковим. Тому в процесі розробки проекту організації виготовлення нових виробів постає завдання визначення так званої точки беззбитковості (критичного обсягу виробництва в натуральному чи вартісному вираженні) — N кр. Її обчислюють за формулою:

(9.4)

(9.4)

де Спост — постійні витрати на виробництво продукції в розрахунковому році; Ц — продажна ціна одиниці продукції; Сзм — змінні поточні витрати на виробництво одиниці продукції.

Це спричиняє потребу точного розрахунку величини як постійних, так і змінних витрат, а також виявлення впливу їхньої динаміки на прибутковість виробництва. Не слід забувати, що певне зменшення (збільшення) постійних і змінних витрат зумовлює пропорційне збільшення (зменшення) одержуваного прибутку.

Критичний обсяг реалізації продукції задля отримання наперед визначеної відносної величини прибутку  можна розрахувати так:

можна розрахувати так:

(9.5)

(9.5)

де k ПВ — частка постійних витрат у валових витратах на виробництво продукції; k пр — обумовлений коефіцієнт прибутковості, якого бажано (потрібно) досягти.

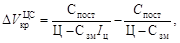

На критичний обсяг виробництва та реалізації продукції впливають різноманітні чинники цінового й витратного характеру. Зокрема, зміна критичного обсягу продукції в натуральному виразі внаслідок підвищення ціни на сировину  обчислюється за допомогою формули

обчислюється за допомогою формули

(9.6)

(9.6)

де I ц — індекс підвищення ціни на вихідну сировину.

Подібна формула застосовується для визначення впливу підвищення продажної ціни одиниці виробу на критичний обсяг виробництва  :

:

(9.7)

(9.7)

Жодних методичних відмінностей не існує й під час розрахунку одночасного впливу збільшення постійних витрат і зменшення продажної ціни на критичний обсяг виробництва. Лише в чисельнику формули (9.7) додатково враховується індекс збільшення постійних витрат (I п) множенням на нього першої величини (Спост)

Обґрунтування доцільності імпорту певних видів продукції передбачає визначення за методом зворотної калькуляції граничної відпускної ціни імпортованого товару, прийнятної для вітчизняної торговельної фірми. Обчислювальна процедура такої ціни має охоплювати послідовно здійснювані розрахунки:

1) абсолютної величини покриття продажної ціни (заданого валового доходу) множенням рівня такої ціни на коефіцієнт покриття (мінімально допустимої норми дохідності);

2) загальної суми відшкодування у складі ціни франко-склад покупця як різниці між ціною реалізації (продажу) та абсолютною величиною покриття останньої;

3) величини відшкодування ціни франко-склад покупця з урахуванням фрахту (транспортних витрат) до митного кордону України — Вцп-ф;

4) абсолютної суми мита (податку на імпорт)  за формулою

за формулою

(9.8)

(9.8)

де m ов — коефіцієнт мита (частка від оподатковуваної частини вартості товару);

5) максимально можливої (граничної) відпускної ціни постачальника  за формулою

за формулою

(9.9)

(9.9)

де ФСС — величина фрахту за транспортування імпортованого товару до складу споживання.

Проектна величина продажної ціни нового виробу, що має виготовлятися кількома підприємствами,  обчислюється за традиційною формулою

обчислюється за традиційною формулою

(9.10)

(9.10)

де  — середньозважені валові витрати на виробництво одиниці нового товару; Пн — нормативний прибуток у розрахунку на одиницю нового товару.

— середньозважені валові витрати на виробництво одиниці нового товару; Пн — нормативний прибуток у розрахунку на одиницю нового товару.

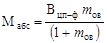

Важливо знати методичну особливість прогнозування граничної ціни на новий виріб. Оскільки у практиці господарювання заведено дотримуватися вимоги, щоб коефіцієнт відносного здешевлення виготовлення нової моделі певного засобу праці  не перевищував 0,85, то визначається й порівнюється з ним розрахунковий (очікуваний) коефіцієнт здешевлення його виробництва

не перевищував 0,85, то визначається й порівнюється з ним розрахунковий (очікуваний) коефіцієнт здешевлення його виробництва  :

:

(9.11)

(9.11)

де  — проект граничної ціни нового засобу праці;

— проект граничної ціни нового засобу праці;  — продажна ціна базової моделі засобу праці; k п — коефіцієнт продуктивності нового засобу праці у порівнянні з базовою його моделлю;

— продажна ціна базової моделі засобу праці; k п — коефіцієнт продуктивності нового засобу праці у порівнянні з базовою його моделлю;  ,

,  — строк служби відповідно базової та нової моделі засобу праці; r н — коефіцієнт нормативної рентабельності (прибутковості) за даною групою продукції; DВекс — задане абсолютне зниження експлуатаційних витрат у споживачів.

— строк служби відповідно базової та нової моделі засобу праці; r н — коефіцієнт нормативної рентабельності (прибутковості) за даною групою продукції; DВекс — задане абсолютне зниження експлуатаційних витрат у споживачів.

Економічну доцільність проектування нової моделі засобу праці з заданими техніко-експлуатаційними характеристиками й розрахованою граничною ціною можна підтвердити за умови  .

.

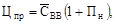

Існує конкретна кількісна відмінність між оптовою та відпускною цінами. Якщо оптова ціна виробу (Цопт) має враховувати нормативний прибуток, то відпускна ціна — додатково й податок на додану вартість (ПДВ), тобто

(9.12)

(9.12)

Установлення надбавки до базової продажної ціни за якість продукції має здійснюватися з урахуванням питомої ефективності нового виробу (співвідношення економічного ефекту й базової продажної ціни) та шкали розмірів надбавки у процентах до нормативного прибутку за досягнення мінімальної межі інтервалу й кожної одиниці всередині інтервалу залежно від розрахованої питомої ефективності продукції. Інакше кажучи, обчислювальна процедура охоплює визначення спочатку питомої ефективності виробу (е пит) у процентах, а потім — безпосередній розрахунок надбавки до базової ціни (Нц)за відповідним рядком заданої шкали з використанням формули

(9.13)

(9.13)

де Пн — нормативний прибуток у розрахунку на одиницю товару (продукції); h м.інт — розмір надбавки за досягнення мінімальної межі інтервалу, %; d min — величина мінімальної межі інтервалу шкали, %; h од.інт — розмір надбавки за кожну одиницю питомої ефективності всередині інтервалу шкали, %.

Зміст заключної задачі розд. 9 потребує економічного обґрунтування доцільності зниження ціни реалізації виробів одного виду за умови зміни кон’юнктури ринку. Традиційний підхід до розв’язання задачі може бути помилковим, оскільки зниження ціни одиниці виробу за збереження рівня повної собівартості, безумовно, спричинить зменшення абсолютної суми прибутку. Тому правильне розв’язання цієї задачі має ґрунтуватися на врахуванні зниження собівартості продукції завдяки економії постійних витрат у результаті можливого збільшення обсягу виробництва й реалізації продукції з меншою ціною. Процес обґрунтування доцільності зниження ціни за такої ринкової ситуації має охоплювати послідовний розрахунок:

1) змінних витрат на одиницю продукції з урахуванням їхньої заданої частки в собівартості;

2) маржинального доходу на одиницю продукції як різниці між її ціною та змінними витратами;

3) загального маржинального доходу на весь річний фіксований і збільшений обсяги продукції відповідно базового й наступного років;

4) очікуваного прибутку відніманням від загального маржинального доходу загальної величини постійних витрат за умови, що склалася до й після зниження ціни.

Позитивний результат зіставлення розрахунків за наявним та альтернативним варіантами означатиме економічну доцільність зниження ціни реалізації одиниці продукції з урахуванням ситуації на ринку.

Задача. Визначити розмір загальновиробничих витрат. За рік підприємство виготовило 2000 виробів загальною собівартістю 72 000 грн, причому частка основної заробітної плати виробничих робітників становить 22 %. Визначити розмір загальновиробничих витрат, що були включені в калькуляцію собівартості одиниці продукції, якщо їхня загальна сума дорівнює 39,5 тис. грн.

|

|

Дата добавления: 2014-11-29; Просмотров: 2426; Нарушение авторских прав?; Мы поможем в написании вашей работы!