КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Змінні та постійні витрати на виробництво продукції на окремих підприємствах у розрахунковому році, тис. грн

|

|

|

|

| Витрати | ДП «Оріана» | ДП «Ровента» | ДП «Юніон» |

| Змінні | 48 980 | 66 400 | 73 750 |

| Постійні | 32 720 | 39 800 | 41 300 |

На підставі наведеної інформації розрахувати критичний обсяг реалізації продукції на кожному підприємстві за умови господарювання, що склалася нині та зміниться в найближчій перспективі (через 2 роки).

9.16. Визначення мінімального річного обсягу продукції, що забезпечує беззбитковість виробництва. На малому підприємстві витрати на оренду приміщень та їх утримання становлять 4000 тис. грн на рік, а витрати на управління, інженерне й виробничо-господарське обслуговування та амортизаційні відрахування — 3000 тис. грн. Змінні витрати на 1 виріб становлять 200 грн, його продажна ціна — 300 грн.

Обчислити мінімальний обсяг випуску продукції на рік, який забезпечує беззбитковість виробництва.

9.17. Визначення впливу зміни ціни на сировину на критичний обсяг випуску продукції. На виробничому підприємстві в 1-му кварталі поточного року змінні витрати в розрахунку на одиницю продукції становили 950 грн, ціна одиниці виробу — 1250 грн, загальні постійні витрати — 500 000 грн. Протягом 2-го кварталу цього самого року ціна на вихідну сировину підвищилася на 10 %, що зумовило збільшення змінних витрат на такий самий процент.

Визначити, як зміна ціни на сировину вплинула на критичний обсяг випуску продукції.

9.18. Обчислення ступеня впливу зміни ціни на виріб на критичний обсяг його випуску. Продажна ціна на виготовлюваний виріб, яка в 1-му кварталі становила 200 грн, у 2-му — підвищилася на 10 %. Постійні витрати дорівнюють 2000 тис. грн. Питомі змінні витрати — 60 грн.

Розрахувати ступінь впливу зміни ціни на критичний обсяг випуску продукції.

|

|

|

9.19. Визначення залежності величини критичного обсягу продукції від збільшення постійних витрат на її виробництво. Промислове підприємство виготовлює продукцію одного найменування та реалізує її на внутрішньому ринку за ціною 230 грн за одиницю. Питомі змінні витрати становлять 180 грн. Постійні витрати разом дорівнюють 550 000 грн. Унаслідок підвищення орендної плати постійні витрати збільшилися на 8 %. Крім цього, кон’юнктура внутрішнього ринку спричинила зниження продажної ціни на продукцію підприємства на 5 %.

Визначити, як збільшення постійних витрат і зниження продажної ціни на продукцію вплинуть на розрахункову величину її критичного обсягу, який треба виготовляти на підприємстві.

9.20. Обчислення критичного обсягу виробництва нового для підприємства виду продукції. Київський державний завод «Авіант» започаткував виготовлення пральних машин-автоматів «Либідь». Валові витрати на виготовлення (собівартість) однієї пральної машини становлять 140,06 грн. Частка постійних витрат у валових дорівнює 15 %. Продажна ціна пральної машини-автомата «Либідь» — 200 грн, а річна програма випуску нових побутових машин — 250 000 од.

Визначити критичний обсяг виготовлення пральних машин-автоматів «Либідь», перевищення якого починає забезпечувати прибутковість нового виробництва, двома способами — аналітично-розрахунковим і графічним.

9.21. Визначення максимально можливої ціни на імпортну продукцію методом зворотної калькуляції. Торговельна фірма «Венчур» економічно обґрунтовує доцільність імпорту технічно досконаліших телефонних апаратів з іншої країни Європи. За попередніми розрахунками, таку імпортовану продукцію можна буде продавати у вітчизняній торговельній мережі по 80 грн за одиницю. При цьому частка покриття у складі ціни товару має становити щонайменше 30 %. Окремі елементи витрат, пов’язаних з імпортом і продажем телефонних апаратів, такі:

|

|

|

· фрахт до митниці — 6 грн за одиницю;

· мито — 10 % оподатковуваної вартості продукції;

· фрахт від митниці до складу покупця товару — 3 грн за одиницю;

· комісійні витрати покупцям — 5 % від продажної ціни телефонних апаратів.

Визначити за методом складання зворотної калькуляції найбільшу ціну за 1 телефонний апарат, за якою торговельна фірма «Венчур» могла б купувати цей товар.

9.22. Обчислення верхньої межі ціни франко-склад постачальника на імпортовану складну побутову техніку. Одна з українських оптозакупівельних фірм проводить маркетингове дослідження щодо економічної вигідності придбання за імпортом і реалізації в роздрібній торговельній мережі України сучасні відеокамери за ціною 500 дол. за одиницю. Фрахт до вітчизняного митного кордону становить 40 дол. за одиницю продукції, а податок на імпорт — 10 % суми ціни франко-склад постачальника та вартості фрахту до митного кордону країни-покупця.

Економічно обґрунтувати максимально допустиму ціну на імпортні відеокамери, за якою вітчизняна оптозакупівельна фірма може їх закуповувати, якщо дохід від комерції має дорівнювати 25 % ціни реалізації.

9.23. Прогнозування граничної ціни на новий виріб. Спеціальне конструкторське бюро верстатобудівного об’єднання «Верстат-автомат» одержало технічне завдання на розроблення нової моделі токарно-гвинторізного верстата з числовим програмним управлінням (ЧПУ). У технічному завданні зазначено, що нова модель верстата має бути продуктивнішою за замінювану модель в 1,4 раза, а строк його служби потрібно збільшити з 8 до 10 років. Це зумовить зниження щорічних експлуатаційних витрат у споживачів приблизно на 400 грн. Продажна ціна базової моделі верстата із ЧПУ — 24 000 грн.

Попередні розрахунки з використанням методу питомих показників дають змогу зробити застереження про те, що матеріальні витрати на виготовлення нової моделі верстата мають не перевищувати 20 400 грн, а заробітна плата основних виробничих робітників, обчислена за трудомісткістю виробництва нової продукції, — 2180 грн. При цьому загальновиробничі та загальногосподарські витрати підприємства-виготовлювача протягом кількох останніх років у середньому дорівнювали відповідно 130 і 80 % основної заробітної плати, а позавиробничі витрати — 2 % виробничої собівартості. Норма рентабельності (прибутковості) по даній групі продукції за наявних умов господарювання — 14 % повної собівартості нового виробу.

|

|

|

На підставі наведених даних:

1) обчислити прогнозну (очікувану) собівартість нової моделі верстата із ЧПУ;

2) розрахувати величину граничної ціни нової моделі верстата із ЧПУ;

3) визначити коефіцієнт відносного здешевлення виробництва нової моделі верстата з нормативним його значенням, установленим на рівні 0,85, задля перевірки економічної обґрунтованості граничної ціни на новий виріб.

9.24. Обґрунтування проекту продажної ціни на новий виріб. Підготовлений до серійного виробництва новий виріб А може виготовлятися на кількох промислових підприємствах. Валові витрати на виготовлення (собівартість) нового виробу на окремих підприємствах подано в табл. 9.6. Прийнятна для підприємств-продуцентів норма рентабельності нового виробу дорівнює 17 % На підставі наведених показників розрахувати: середньозважені валові витрати на виготовлення нового виробу на можливих підприємствах-продуцентах; проектну величину продажної ціни нового виробу.

Таблиця 9.6

елементи валових витрат на виготовлення

нового виробу на окремих підприємствах

| Група калькуляційних статей витрат | Підприємство | |||

| «Нікоавангард» | «Промінь» | «Стартвертикаль» | «Таврида» | |

| Прямі матеріальні витрати, грн | 176,50 | 175,50 | 177,0 | 180,0 |

| Заробітна плата виробничих робітників з відрахуваннями на соціальне страхування, грн | 108,50 | 103,75 | 105,0 | 112,5 |

| Посередні (непрямі) виробничі витрати, грн | 388,75 | 385,00 | 386,5 | 395,0 |

| Позавиробничі витрати, грн | 26,25 | 28,75 | 27,5 | 26,5 |

| Максимально можливий річний випуск виробів, од. |

9.25. Установлення надбавки до базової продажної ціни за якість продукції. Річний економічний ефект від виробництва й використання нового силового трансформатора становить 3500 грн. Установлена базова продажна ціна цього виробу дорівнює 11 500 грн, у тому числі нормативний прибуток у ціні — 1800 грн. Шкалу диференціації надбавок залежно від питомої ефективності нових видів продукції наведено в табл. 9.7.

|

|

|

Таблиця 9.7

Шкала для встановлення надбавки

до базової продажної ціни нових виробів залежно

від рівня їхньої якості

| Співвідношення економічного ефекту й базової продажної ціни, % | Розмір надбавки до продажної ціни, % нормативного прибутку за | |

| досягнення мінімальної межі інтервалу | кожну одиницю всередині інтервалу | |

| 15—35 | 0,20 | |

| 36—55 | 0,25 | |

| 56—75 | 0,30 | |

| 76—95 | 0,35 | |

| 96—115 | 0,45 | |

| 116—135 | 0,60 | |

| 136—155 | 0,75 | |

| 156—175 | 0,85 | |

| Понад 175 | — |

Користуючись цієї інформацією, визначити:

1) економічний ефект від виробництва й використання нового силового трансформатора в розрахунку на 1 грн його продажної ціни;

2) абсолютну та відносну величину надбавки до базової продажної ціни.

9.26. Визначення відпускної ціни одиниці продукції. ВАТ «Спецприлад» виготовляє певну номенклатуру наукових і побутових приладів, у тому числі рефрактометри ручні РР-2 та холодильники-бари. Окремі елементи витрат на виготовлення одиниці виробів наведено в табл. 9.8.

Таблиця 9.8

Елементи витрат на виробництво одиниці рефрактометрів

ручних і холодильників-барів у ВАТ «Спецприлад»

| Статті калькуляції | Одиниця вимірювання | Рефрактометр ручний РР-2 | Холодильник-бар |

| Сировина та матеріали | грн | 16,31 | 35,43 |

| Купівельні комплектувальні вироби й напівфабрикати | грн | 58,64 | 78,88 |

| Основна заробітна плата | грн | 5,73 | 15,00 |

| Додаткова заробітна плата | % | 11,0 | 11,0 |

| Відрахування на соціальне страхування | % | 37,0 | 37,0 |

| Витрати на утримання й експлуатацію устаткування | % | 250,0 | 250,0 |

| Цехові витрати | % | 200,0 | 200,0 |

| Загальнозаводські витрати | % | 540,0 | 540,0 |

| Інші виробничі витрати | грн | 3,07 | 4,10 |

| Позавиробничі витрати | % | 0,9 | 0,9 |

Нормативний прибуток становить 10,8 % повної собівартості одиниці продукції, а податок на додану вартість — 20 % оптової ціни за одиницю товару.

Визначити відпускну ціну за рефрактометр ручний РР-2 і холодильник-бар.

9.27. Обґрунтування доцільності зниження ціни реалізації виробів. Підприємство виготовило й реалізувало в базисному році 2000 од. виробів одного виду. Ціна реалізації одиниці виробу становить 30 грн, а повна собівартість його виробництва та продажу — 28 грн. Співвідношення змінних і постійних витрат на виробництво продукції дорівнює 60 і 40 %.

Дослідження ринку показали, що якщо знизити ціну одного виробу на 1 грн, тобто з 30 до 29 грн, то обсяг продажу продукції може бути збільшений на 10 %. Виробничі потужності підприємства уможливлюють відповідне збільшення обсягу виробництва продукції.

Прийняти рішення щодо доцільності зниження продажної ціни виготовлюваного виробу.

РОЗДІЛ 10

Фінансово-економічні

результати та ефективність діяльності

Цей розділ містить задачі, що за змістом виокремлюються в кілька груп: 1) складання фінансового плану підприємства (фірми), розрахунки необхідних власних і позикових фінансових ресурсів, а також зароблених фінансових коштів; 2) обчислення абсолютної (відносної) величини всіх різновидів прибутку (доходу) підприємства та рівнів рентабельності виробництва, капіталу (активів) і продукції, їхньої динаміки під впливом окремих чинників; обґрунтування необхідності досягнення певних рівнів прибутковості (рентабельності) матеріальних і фінансових ресурсів; 3) розрахунки й аналітичне оцінювання окремих і сукупності показників, що характеризують фінансове становище підприємств (інтеграційних утворень); 4) обчислення та аналіз ефективності реструктуризації суб’єктів господарювання, інтегральної ефективності діяльності підприємств (фірм) за одиничними й комплексними показниками; 5) визначення вартості підприємства (фірми), імовірності банкрутства та необхідності ліквідації чи реорганізації первинних суб’єктів господарювання. У подальшому викладається конкретна методика розв’язання окремих специфічних і виокремлених блоків виробничих задач.

Фінансовий план підприємства складається на кожний поточний рік з поквартальним виокремленням двох розділів: перший — надходження; другий — витрати (платежі) із загальним їх підсумком за кожний квартал. У першому розділі спочатку зазначаються залишки коштів на початок розрахункового року (у першому кварталі). Потім до них додаються кошти, спрямовані у відповідних кварталах на збільшення власного капіталу й реалізацію товарів на умовах тримісячного кредиту. Другий розділ може охоплювати кошти, призначені для: 1) збільшення товарних запасів у певному кварталі; 2) щоквартальної закупівлі товарів на умовах тримісячного кредиту; 3) покриття щорічно відновлюваних постійних витрат (щокварталу); 4) щоквартальну виплату процент за користування кредитом; 5) придбання виробничого устаткування (з оплатою в певному кварталі); 6) платежів за банківською заборгованістю в зазначеному кварталі; 7) рівномірного в часі особистого споживання власника фірми (підприємства). До того ж фінансовий план будь-якого суб’єкта господарювання формується з дотриманням вимоги, відповідно до якої надходження коштів має перевищувати поквартальні витрати (платежі).

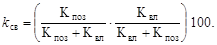

За ринкових умов господарювання важливого значення набувають розрахунки потреби та співвідношення власних і позикових коштів. Для більшої наочності застосовуваних методичних підходів до розв’язання таких задач треба ввести умовні позначення показників: дебіторська заборгованість — Здеб; кредиторська заборгованість — Зкр; одноденний обсяг реалізації продукції — V ОР; одноденні валові витрати на виробництво (собівартість) продукції — ВВод; капітал підприємства — Кп; очікуваний прибуток — Поч. Використовуючи їх у визначеній послідовності, можна розрахувати за певними формулами:

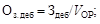

1) оборотність заборгованості (Оз. деб) (у днях):

а) дебіторської:  (10.1)

(10.1)

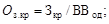

б) кредиторської:  (10.2)

(10.2)

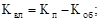

2) необхідну суму короткотермінового кредиту  :

:

(10.3)

(10.3)

3) вільні кошти в обороті  :

:

(10.4)

(10.4)

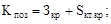

4) необхідні власні кошти  :

:

(10.5)

(10.5)

5) необхідні позикові кошти  :

:

(10.6)

(10.6)

6) співвідношення позикових і власних коштів  :

:

(10.7)

(10.7)

Величина власного капіталу підприємства (фірми) на кінець розрахункового року обчислюється підсумовуванням окремих його складових: а) акціонерного капіталу на початок року; б) резервного капіталу (на початок року плюс річні відрахування); в) нерозподіленого прибутку (за минулий і розрахунковий роки).

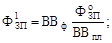

Як відомо, дохід підприємства складається з фонду заробітної плати персоналу та одержаного прибутку від реалізації продукції. Якщо постало господарське завдання визначити відносну зміну доходу підприємства (виробничого цеху) порівняно з запланованим його рівнем у результаті збільшення обсягу реалізації продукції, і задля цього задано відповідну інформацію (плановий обсяг реалізації продукції —  витрати на виробництво продукції — ВВпл, у тому числі витрати на оплату праці (фонд заробітної плати) —

витрати на виробництво продукції — ВВпл, у тому числі витрати на оплату праці (фонд заробітної плати) —  частка постійних витрат у собівартості продукції — ЧПВ; індекс збільшення реалізації продукції — I РП), то послідовно обчислюються за формулами:

частка постійних витрат у собівартості продукції — ЧПВ; індекс збільшення реалізації продукції — I РП), то послідовно обчислюються за формулами:

· фактичний обсяг реалізації

(10.8)

(10.8)

· фактичні витрати на виробництво продукції

(10.9)

(10.9)

· плановий річний дохід

(10.10)

(10.10)

· фонд заробітної плати, збільшений у результаті зростання обсягу виробництва

(10.11)

(10.11)

· фактичний річний дохід

(10.12)

(10.12)

· індекс зростання доходу в розрахунковому році

(10.13)

(10.13)

Валовий прибуток підприємства включає прибуток від реалізації продукції (робіт, послуг) і майна (матеріальних цінностей) та інші позареалізаційні надходження комерційного характеру. При цьому основним складником валового (балансового) прибутку є прибуток від реалізації продукції, який обчислюється прямим методом як різниця між валовим виторгом (обсягом реалізованої продукції) і повною собівартістю останньої або помноженням повної собівартості на нормативну рентабельність продукції, що закладена в її продажну ціну.

В окремих випадках неодмінно треба враховувати елементи витрат, що зменшують балансовий прибуток. До них належать: витрати на утримання дитячих дошкільних закладів; плата за землю; податок на майно; податок з власників транспортних засобів тощо.

У ринкових умовах господарювання заведено обчислювати так званий операційний прибуток, який визначається коригуванням валового прибутку на операційні витрати. До складу таких витрат входять: заробітна плата з нарахуваннями; амортизаційні відрахування; рентні платежі; транспортні й комерційні витрати.

Скоригований балансовий прибуток виступає у формі оподаткованого прибутку (прибутку до оподаткування). Якщо від нього відняти податок на прибуток, то одержимо чистий прибуток підприємства. Насамкінець, різниця між чистим прибутком і виплаченими дивідендами становить так званий реінвестований прибуток (власні інвестиційні ресурси, використовувані для підтримки та розвитку виробництва або іншого виду діяльності).

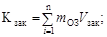

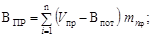

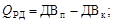

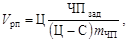

Виокремлена задача розд. 10, що потребує розрахунку зароблених філією іноземної компанії коштів (посередницького прибутку) залежно від обсягу закупівель і рентабельності продажу продукції. У цьому конкретному випадку вихідними показниками є: нормативи та шкала відрахувань від відповідно обсягу закупівель (m ОЗ) і рентабельності торговельних операцій (m ТО), обсягу закупівель (V зак), обсягу продажу (V пр), поточні витрати (Впот). Розв’язання такої задачі зводиться до послідовного розрахунку:

1) зароблених коштів за закупівлю n продуктів (Кзак):

(10.14)

(10.14)

2) фактичного рівня рентабельності продажу окремих продуктів

(10.15)

(10.15)

3) суми відрахувань за реалізацію продуктів

(10.16)

(10.16)

4) загальної величини зароблених філією коштів як суми величин Кзак і ВРП.

У зв’язку з уведенням у дію нового Закону України «Про оподаткування прибутку підприємств» (травень 1997 р., № 283 (97-ВР)) виникає нагальна потреба в роз’ясненні окремих методичних особливостей задач щодо визначення суми прибутку до оподаткування. Основна складність розв’язання таких задач полягає в правильному обчисленні валових доходу й витрат платників податків (суб’єктів господарювання). Для чіткішого викладу методики розв’язання задачі зазначеного спрямування введено такі умовні позначення показників: 1) обсяг реалізації продукції і -го виду —  2) продажна ціна одиниці продукції і -го виду — Ц і; 3) загальні валові витрати на виробництво всіх видів продукції — ВВВП; 4) вартість валютних деривативів: куплених — ДВк; проданих — ДВп; 5) сума реалізованих цінних паперів — ВЦП; 6) балансова вартість основних фондів — ОФзв.р; 7) балансова вартість зайвих основних фондів — ОФз; 8) ціна реалізації зайвих основних фондів — ЦРЗОФ; 9) витрати на модернізацію основних фондів — ВМОФ; 10) частка вартості модернізованих основних фондів, яку дозволяється відносити до валових витрат — d м/ВВ; 11) норма амортизаційних відрахувань від вартості 3-ї групи основних фондів — N АВ/ОФ3; 12) амортизаційні відрахування за групами основних фондів: 1-ою — АВ1; 2-ою — АВ2; 3-ою — АВ3; 13) сума відшкодованої заборгованості: дебіторської — ВЗд; кредиторської — ВЗкр; 14) надходження від оперативного лізингу — Нліз; 15) вартість придбаного електроінструменту — Він; виторг від його реалізації — Рін.

2) продажна ціна одиниці продукції і -го виду — Ц і; 3) загальні валові витрати на виробництво всіх видів продукції — ВВВП; 4) вартість валютних деривативів: куплених — ДВк; проданих — ДВп; 5) сума реалізованих цінних паперів — ВЦП; 6) балансова вартість основних фондів — ОФзв.р; 7) балансова вартість зайвих основних фондів — ОФз; 8) ціна реалізації зайвих основних фондів — ЦРЗОФ; 9) витрати на модернізацію основних фондів — ВМОФ; 10) частка вартості модернізованих основних фондів, яку дозволяється відносити до валових витрат — d м/ВВ; 11) норма амортизаційних відрахувань від вартості 3-ї групи основних фондів — N АВ/ОФ3; 12) амортизаційні відрахування за групами основних фондів: 1-ою — АВ1; 2-ою — АВ2; 3-ою — АВ3; 13) сума відшкодованої заборгованості: дебіторської — ВЗд; кредиторської — ВЗкр; 14) надходження від оперативного лізингу — Нліз; 15) вартість придбаного електроінструменту — Він; виторг від його реалізації — Рін.

Розв’язання такої задачі потребує проміжних та основних розрахунків. До проміжних належать формалізовані обчислення:

· обсягу продажу основної продукції підприємства у звітному році

(10.17)

(10.17)

· доходу від реалізації зайвих основних фондів

(10.18)

(10.18)

· суми збитків від реалізації валютних деривативів

(10.19)

(10.19)

· додаткових амортизаційних відрахувань від збільшеної вартості основних фондів у результаті їх модернізації

(10.20)

(10.20)

· загальної суми амортизаційних відрахувань у звітному році

(10.21)

(10.21)

Основними вважаються розрахунки показників:

1) валового доходу підприємства у звітному році

(10.22)

(10.22)

2) валових витрат підприємства у звітному році

(10.23)

(10.23)

3) суми прибутку до оподаткування

(10.24)

(10.24)

Визначення приросту прибутку за рахунок підвищення продуктивності праці та зниження валових витрат на виробництво продукції потребує попереднього обчислення двох показників на початок і кінець розрахункового року: 1) річного обсягу товарної продукції на основі заданої динаміки продуктивності праці та зменшеної чисельності персоналу; 2) повних валових витрат з урахуванням розрахованого обсягу товарної продукції та динаміки рівня втрат на 1 грн останньої.

Обчислення необхідного обсягу реалізації продукції для забезпечення заданої величини чистого прибутку (V РП) здійснюється за формулою

(10.25)

(10.25)

де Ц — ціна одиниці продукції; ЧПзад — задана величина чистого прибутку; С — собівартість одиниці продукції; m ЧП — частка чистого прибутку з урахуванням процента сплати податку на прибуток.

Прийняття рішення підприємцем щодо продовження власного бізнесу чи відкриття депозитного рахунку в банку й переходу працювати в іншу фірму має ґрунтуватися на зіставленні чистого доходу в альтернативних варіантах з урахуванням депозитної ставки та ставки з дивідендів і заробітної плати.

Процес вибору найефективнішого варіанта ведення бізнесу завершується обчисленням і зіставленням очікуваної суми прибутку за всіма можливими варіантами. Проте знаходження абсолютної величини річного прибутку залежно від обсягу виробництва продукції, поточних витрат, цін за кожним варіантом потребує певної кількості «прозорих» і простих (на одну арифметичну дію — множення, ділення, додавання чи віднімання) попередніх обчислень. Необхідні розрахункові операції та заповнення розрахункової таблиці здійснюється в такій послідовності (за номерами варіантів і стовпців відповідних показників):

1) варіант 1 — стовпці: 4 ® 10 ® 12 ® 11;

2) варіант 2 — стовпці: 5 ® 11;

3) варіант 3 — стовпці: 7 ® 11;

4) варіант 5 — стовпці: 9 ® 6 ® 8 ® 10 ® 12 ® 2 ® 4;

5) варіант 6 — стовпці: 8 ® 10 ® 9 ® 3 ® 4 ® 12 ® 5 ® 7;

6) варіант 1 — стовпці: 8 ® 6 ® 5 ® 7;

7) варіант 2 — стовпці: 8 ® 3 ® 4 ® 10 ® 12 ® 6;

8) варіант 3 — стовпці: 8 ® 3 ® 6 ® 12 ® 4 ® 10;

9) варіант 4 — стовпці: 8 ® 10 ® 3 ® 5 ® 7 ® 11 ® 2 ® 4.

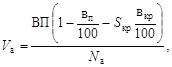

Абсолютна дохідність однієї простої акції (V a) залежить від величини валового й чистого прибутку, а також користування банківським кредитом. Її можна визначити так:

(10.26)

(10.26)

де ВП — валовий прибуток підприємства; вп — процент податку на прибуток; S кр — сума взятого банківського кредиту; вкр — річна ставка за користування кредитом; N a — кількість емітованих простих акцій.

При цьому що більший очікуваний (фактичний) прибуток за фіксованої кількості акцій, то вищою є абсолютна дохідність однієї акції, а будь-яка сума взятого банківського кредиту зменшує дохідність акцій.

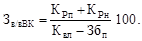

Рентабельність як відносний показник ефективності роботи підприємства у загальній формі визначається з урахуванням прибутку (валового, чистого) і ресурсів (поточних витрат). У зв’язку з цим загальноприйнятою є практика обчислення й аналізу кількох її різновидів:

· рентабельності виробничих фондів (виробництва);

· рентабельності сукупних активів;

· рентабельності власного (акціонерного) капіталу;

· рентабельності товарної (реалізованої) продукції чи обсягу продажу, товарообмінних та інших комерційних операцій;

· рентабельності окремих виробів (товарів).

Методичний підхід до обчислення всіх різновидів рентабельності (R) є однаковим, тобто в чисельнику розрахункової формули завжди ставиться одержаний (очікуваний) валовий або чистий прибуток (П), а в знаменнику — відповідний вид ресурсів (витрат) (В): виробничі фонди, сукупні активи, власний (акціонерний) капітал, валові витрати на виробництво товарної продукції, собівартість окремих виробів:

(10.27)

(10.27)

При цьому варто пам’ятати, що для обчислення рентабельності власного капіталу використовується тільки чистий прибуток. Для визначення рентабельності виробничих фондів (виробництва) потрібно брати середньорічну величину основних виробничих фондів та оборотних коштів підприємства, а рентабельності сукупних активів — загальну суму їхніх заданих елементів. Треба також розрізняти рентабельність усього обсягу продукції (відношення валового прибутку до повної собівартості товарної продукції) і рентабельність окремого виробу (співвідношення питомих прибутку та собівартості). Насамкінець для аналітичних цілей може застосовуватися визначення рентабельності обсягу продукції та окремих виробів на основі собівартості за вирахуванням матеріальних витрат.

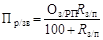

Певні методичні особливості має порівняно комплексна задача щодо знаходження потрібної динаміки окремих різновидів рентабельності та інших пов’язаних з нею економічних показників. Зокрема, необхідний рівень рентабельності продукції (R н/п) для забезпечення збільшення прибутку на певну величину (DП) за умови заданих обсягу реалізації продукції (Оз/РП) та її рентабельності (R з/п) можна визначити, використавши розрахункове значення прибутку за звітний рік (Пр/зв) послідовно за формулами

(10.28)

(10.28)

(10.29)

(10.29)

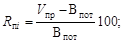

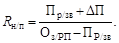

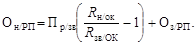

За потреби обчислення необхідного обсягу реалізації продукції  для досягнення заданого рівня рентабельності основного капіталу (R н/ок) можна користуватися формулою

для досягнення заданого рівня рентабельності основного капіталу (R н/ок) можна користуватися формулою

(10.30)

(10.30)

У разі розрахунку необхідної абсолютної величини скорочення витрат (DВВн) для забезпечення заданого рівня рентабельності продукції (R з/п) потрібно застосовувати таку формулу:

(10.31)

(10.31)

Динаміка рентабельності виробництва й маси прибутку за рахунок окремих чинників (зміни питомого прибутку, фондомісткості, валових витрат, обсягу реалізації продукції) визначається на основі таких показників (з умовним позначенням тих, що необхідні для подальших формалізованих розрахунків): а) середньорічної вартості основних виробничих фондів; б) середньорічного залишку нормованих обігових коштів; в) валових витрат на виробництво продукції —  ; г) обсягу реалізації продукції —

; г) обсягу реалізації продукції —  ;д) балансового прибутку —

;д) балансового прибутку —  . За такої умови послідовно здійснюються розрахунки:

. За такої умови послідовно здійснюються розрахунки:

1) рівня рентабельності виробництва в базовому та звітному роках

2) відносного приросту прибутку на 1 грн реалізованої продукції у звітному році (DПр);

3) зростання рентабельності виробництва завдяки збільшенню прибутку на 1 грн обсягу реалізованої продукції

(10.32)

(10.32)

4) зменшення рентабельності виробництва завдяки зростанню фондомісткості продукції

(10.33)

(10.33)

5) відносного зростання балансового прибутку (DБПзв);

6) частки приросту прибутку завдяки зниженню валових витрат на 1 грн реалізованої продукції

(10.34)

(10.34)

7) відносного збільшення прибутку за рахунок зниження валових витрат

; (10.35)

; (10.35)

8) відносного збільшення прибутку зростанню обсягу реалізації продукції

. (10.36)

. (10.36)

Економічний ефект фінансового важеля визначається як різниця між рентабельністю власного капіталу за умови неотримання позики й рентабельності власного капіталу, обчисленої з урахуванням доходу фірми після вирахування процента за борг. Диференціал фінансового важеля (фінансового лівериджу) — це перевищення рентабельності зменшеного через одержання позики власного капіталу над відносним показником плати за користування позикою (борг). Коефіцієнт плеча фінансового важеля обчислюється як відношення абсолютної величини боргу до суми останнього (боргу) та власного капіталу за умови одержання позики.

Відносний рівень заборгованості щодо величини власного капіталу (Зв/ВК) можна розрахувати, користуючись даними про поточні кредити (КРп), потребу в нових кредитах (КРн), власний капітал на момент укладення кредитного договору (Квл), понесені збитки Збп, тобто

(10.37)

(10.37)

Важливим показником ефективності й стабільності функціонування підприємства слугує коефіцієнт його фінансової стабільності, який можна розрахувати на основі інтеграційного рівняння:

k фін.ст. = 1,2 x 1 + 1,4 x 2 + 3,3 x 3 + 0,6 x 4 + 1,0 x 5, (10.38)

де x 1 — показник ефективності робочого капіталу (відношення різниці між обіговими коштами та короткотерміновими зобов’язаннями до загальних активів); x 2 — коефіцієнт ефективності нагромадженого капіталу (відношення залишку накопиченого капіталу до загальних активів); x 3 — рентабельність загальних активів, обчислена на основі балансового прибутку й суми сукупних активів; x 4 — коефіцієнт заборгованості (співвідношення капіталу та загального боргу підприємства); x 5 — показник ефективності активів (співвідношення обсягу продажу продукції та величини загальних активів).

Фінансовий стан підприємства прийнято оцінювати за допомогою системи показників, що об’єднуються в 4 групи: 1) прибутковість; 2) ліквідність і платоспроможність; 3) фінансова стійкість (стабільність); 4) стан акціонерного капіталу. Конкретними розрахунковими показниками для аналітичного оцінювання фінансового становища підприємства (фірми) слугують:

1.1 показник прибутковості власного капіталу (відношення чистого прибутку до розміру статутного фонду);

1.2 показник прибутковості всіх активів (відношення чистого прибутку до загальної суми активів балансу підприємства);

1.3 показник валової прибутковості продажу товарів (відношення валового прибутку до обсягу продажу товарів);

2.1 коефіцієнт загальної ліквідності (відношення підсумкової величини II і III розділів активу балансу до загальної суми розрахунків та інших пасивів балансу підприємства);

2.2 коефіцієнт термінової ліквідності (відношення суми розрахунків з дебіторами, коштів та інших оборотних активів до загальної суми розрахунків та інших пасивів балансу підприємства);

2.3 коефіцієнт платоспроможності (відношення величини статутного фонду до суми довгострокових і короткострокових пасивів балансу підприємства);

3.1 коефіцієнт фінансової незалежності (відношення підсумкової величини власних і прирівняних до них коштів до загальної суми балансу);

3.2 коефіцієнт залучення довгострокових позикових коштів (відношення довгострокових кредитів банків до величини власних і прирівняних до них коштів);

3.3 коефіцієнт покриття платежів з фіксованим терміном виплат (відношення валового прибутку до суми довгострокових пасивів балансу підприємства);

4.1 прибутковість однієї акції (відношення чистого прибутку до кількості випущених і реалізованих акцій);

4.2 співвідношення ринкової та номінальної ціни однієї акції;

4.3 співвідношення ціни й дохідності однієї акції.

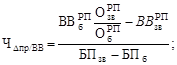

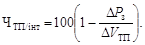

Оцінювання ефективності виробничо-господарської діяльності підприємства здійснюється шляхом розрахунку та аналізу виокремленої в умові відповідної задачі певної сукупності економічних показників. При цьому відносний рівень задоволення потреб ринку визначається як відношення очікуваного чи фактичного обсягу продажу товарів підприємством до виявленого попиту споживачів на його продукцію. Зарплатомісткість і зарплатовіддача — це взаємообернені показники; вони розраховуються на основі зіставлення фонду заробітної плати персоналу й обсягу товарної продукції. Методику визначення решти показників виробничо-господарської діяльності підприємства (фірми) викладено в інших розділах методичних вказівок щодо розв’язання задач. Що ж до інтегрованого індексу підвищення ефективності виробництва, то за умови рівності коефіцієнтів вагомості розрахованих окремих показників він обчислюється як середньоарифметична величина.

Одним з узагальнюючих показників інтегральної ефективності діяльності виробничого підприємства є частка приросту обсягу товарної продукції завдяки інтенсифікації виробництва, здійснюваної шляхом кращого використання наявних ресурсів живої та уречевленої праці (Чпр, Фос, Фоб). Обчислення такого показника потребує послідовного розрахунку:

1) фактичного приросту обсягу товарної продукції у конкретному році (D V ТП);

2) суми основних та оборотних фондів (Фос/об);

3) ресурсів уречевленої праці в перерахуванні на середньорічну кількість працівників (РУП) за допомогою коефіцієнта повних витрат праці (k ПВП), обчислюваного на основі зіставлення кількості працівників у виробничій сфері та утвореного національного доходу (чистої продукції) країни, тобто на основі формули

(10.39)

(10.39)

4) загальної величини застосовуваних ресурсів (Рз) підсумовуванням величин Чпр і РУП;

5) відносного приросту застосовуваних ресурсів (DРз);

6) частки приросту обсягу товарної продукції завдяки інтенсифікації виробництва (ЧТП/інт) за формулою

(10.40)

(10.40)

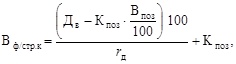

Вартість фірми з урахуванням структури (співвідношення власного й позикового) капіталу (Вф/стр.к) можна визначити, користуючись формулою

(10.41)

(10.41)

де Дв — валовий дохід фірми (до вирахування процента за користування позикою); Кпоз — позиковий капітал фірми; Впоз — відсоток за користування банківською позикою; r д — процента ставка дисконту.

Економічну вартість підприємства заведено обчислювати як відношення середньорічного чистого грошового потоку до частки капіталу в його економічній вартості. Якщо розрахована економічна вартість підприємства перевищує його так звану ліквідаційну вартість, то доцільно реорганізувати таку підприємницьку структуру. Якщо ж вона менша за ліквідаційну вартість, то рішення арбітражного суду щодо ліквідації такого підприємства буде економічно виправданим.

Для аналітичного оцінювання ймовірності банкрутства підприємства (фірми, компанії) можуть застосовуватися дво- і п’ятифакторна моделі прогнозування кризових явищ в його (її) діяльності. Двофакторна модель оцінювання ймовірності банкрутства підприємства, що передбачає обчислення спеціального коефіцієнта (Z), має такий формалізований вигляд:

Z = – 0,3877 – 1,0736 k ЗЛ + 0,579 q ПК, (10.42)

де k ЗЛ — коефіцієнт загальної ліквідності; q ПК — частка позикових коштів у загальній величині пасиву балансу.

За умови використання зазначеної двофакторної моделі ймовірність банкрутства є дуже малою за будь-якого від’ємного значення коефіцієнта Z, а великою — за Z > 1.

Інші чинники враховуються під час прогнозування банкрутства за п’ятифакторною моделлю Е. Альтмана. У цьому разі коефіцієнт Z визначається за таким рівнянням:

Z = 0,012 x 1 + 0,014 x 2 + 0,333 x 3 + 0,006 x 4 + 0,099 x 5, (10.43)

де x 1 — оборотні активи / загальна сума активів; x 2 — нерозподілений прибуток / загальна сума активів; x 3 — балансовий прибуток / загальна сума активів; x 4 — ринкова вартість власного капіталу / величина позикових коштів; x 5 — виторг від реалізації / загальна сума активів.

При цьому, якщо: 1) Z < 1,81 — імовірність банкрутства дуже висока; 2) 1,81 < Z < 2,765 — імовірність банкрутства середня; 3) 2,765 < Z < 2,990 — імовірність банкрутства невелика.

Задача. Розрахувати рентабельність продукції. Порівняти рентабельність продукції за 3 квартали на підставі даних, наведених у таблиці.

Таблиця

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 7949; Нарушение авторских прав?; Мы поможем в написании вашей работы!