КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формирование и распределение прибыли

Экономическое содержание доходов, совокупный доход

Тема 3.2.Доходы и расходы торговых предприятий.

Основным видом доходов торгового предприятия является доход от реализации товаров. Источником получения дохода служат торговые надбавки, выступающие как разница между продажной и покупной ценой. За счет торговых надбавок формируется основной вид дохода торгового предприятия – валовый доход от реализации товаров.

Торговые надбавки, самостоятельно устанавливаемые торговым предприятием, представляют собой плату за торговые услуги, оказываемые покупателям.

Размер надбавок рассчитывается с учетом их назначения и коньюктуры рынка.

Торговая надбавка предназначена для возмещения текущих затрат (издержек обращения) и образования прибыли, т.е. элементами торговой надбавки являются уровень издержек обращения и рентабельность продаж (уровень прибыли).Размеры торговых надбавок могут быть едиными для предприятия или дифференцированными по группам товаров.При установлении размера торговых надбавок необходимо учитывать ряд факторов: соотношение спроса и предложения, условия деятельности предприятия, положение на рынке и ряд других.Органы местной исполнительной власти могут регулировать размеры торговых надбавок на социально-значимые товары, устанавливая предельную величину. Выбор метода обоснования размера торговых надбавок зависит от ценовой политики предприятия.

Один из методов- текущие затраты + плановая прибыль – разберем на примере:

План оборота розничной торговли на предстоящий год – 45000 тыс.руб. Издержки обращения по предварительному расчету – 16 % от оборота, плановая прибыль – 1500 тыс. руб., НДС – 18 %

Решение:

1. Определяем плановую сумму издержек

И=ТО  =45000•

=45000•  =72000 тыс.руб

=72000 тыс.руб

2. определяем валовый доход от торговой надбавки

ВД=И+П=7200+1500=8700 тыс.руб.

3. определяем сумму НДС

НДС=  •

•  = 45000 • = 6864,4 тыс. руб.

= 45000 • = 6864,4 тыс. руб.

4. определяем товарооборот без НДС

ТО = – НДС = 45000-6864,4 = 38135,6 тыс.руб

5. определяем стоимость товара в ценах закупки

= ТО-ВД = 38135,6 – 8700 = 29435,6 тыс.руб.

= ТО-ВД = 38135,6 – 8700 = 29435,6 тыс.руб.

6. определяем средний размер торговой надбавки в %

ТН =  • 100 =

• 100 =  • 100 = 29,6 %

• 100 = 29,6 %

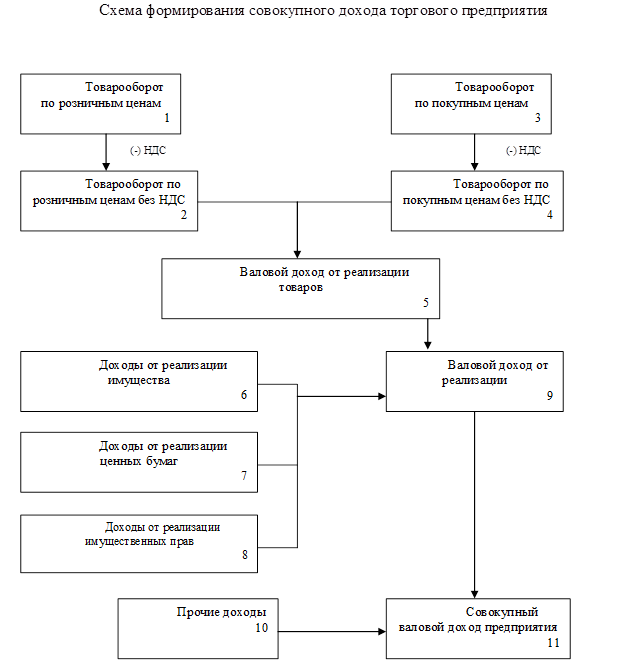

Помимо валового дохода от реализации товаров на предприятиях есть другие виды доходов. Сумма всех видов доходов называется – совокупный доход.

На схеме показано формирование совокупного дохода.

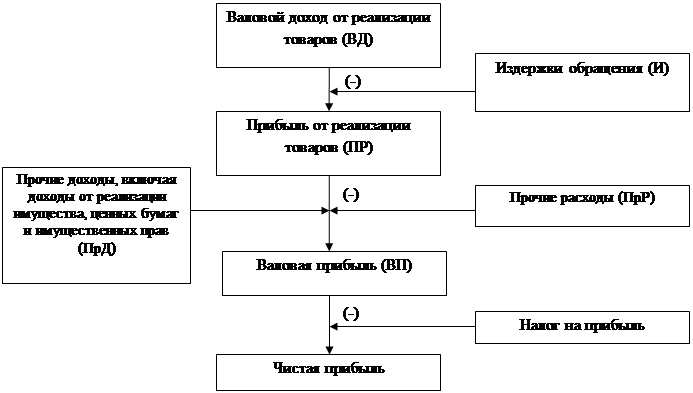

Показателем, характеризующие конечный финансовый результат деятельности предприятия, выступает прибыль (убыток). Прибыль отражает конечный результат работы предприятия, характеризует экономический эффект хозяйственной деятельности. Прибыль предприятия торговли слагается из финансового результата реализации товаров, основных средств и иного имущества предприятия, а также прочих доходов, уменьшенных на сумму прочих расходов. Механизм определения прибыли установлен действующими нормативно-правовыми актами в области формирования доходов и расходов и налогообложения прибыли. На схеме отражен процесс формирования прибыли торгового предприятия.

Схема формирования прибыли торгового предприятия

Схема формирования прибыли торгового предприятия

Исходя из схемы валовая прибыль определяется по формуле:

ВП = ПР + ПрД - ПрР, руб

где ПР- прибыль от реализации товаров (ПР=ВД-И), руб

ПрД - прочие доходы,руб

ПрР - прочие расходы,руб

Для управления прибылью выделяют различные её виды. В соответствии с законодательством различают балансовую (бухгалтерскую), налогооблагаемую, чистую прибыль.

Балансовая (бухгалтерская) прибыль определяется как разность между общей суммой доходов и общей суммой расходов. Данный финансовый результат отражается в балансе и в отчете о прибылях и убытках и называется прибылью до налогообложения. Сумма прибыли до налогообложения – это прибыль от продаж + сальдо прочих доходов и расходов т.е. валовая прибыль.

Налогооблагаемая прибыль отражает сумму прибыли подлежащую налогообложению в соответствии с гл.25 НКРФ «Налог на прибыль». Валовая прибыль может не совпадать с налогооблагаемой, т.к. она может быть больше балансовой за счет наличия штрафов, пени и других санкций или меньше при наличии льгот по налогообложению.

Чистая прибыль- это прибыль остающаяся в распоряжении предприятия после уплаты налоговых платежей.Чистая прибыль используется по направлениям, определенным собственником предприятия в учредительных документах (различные фонды: резервный, накопление, потребление).

Пример: По отчетным данным необходимо определить чистую прибыль.

Исходные данные:

1.Оборот розничной торговли – 38100 тыс.руб.

2.НДС 5557,6 тыс.руб

3.Стоимость проданных товаров в ценах закупки 24671,1 тыс.руб

4.Издержки обращения- 6672,6 тыс.руб

5.Проценты к получению – 60.0 тыс.руб.

6.Проценты к уплате 180,7 тыс.руб.

7.Доходы от участия в других организациях – 50.0 тыс.руб.

8.Доходы от реализации имущества – 84.0 тыс.руб.

9.доходы от сдачи торговых площадей в аренду – 70.0 тыс.руб.

10.Штрафы полученные – 65,6 тыс.руб

11. Штрафы,пени, неустойки уплаченный -15,2 тыс.руб.

Решение:

1. Определяем выручку от продажи товаров без НДС

Выручка= оборот – НДС=38100-5576,6=32542,4 тыс.руб.

2.Определяем прибыль от продаж

ПР= выручка-издержки-стоимость приобретенных товаров

ПР= 32542,4 – 6672,6 – 24678,1= 1191.7 тыс.руб

3.Определяем прочие доходы

ПрД= п.5+п.7+п.8+п.9+п.10= 60.0+50.0+84,0+70.0+ 65,6 =329,6 тыс.руб.

4.Определяем прочие расходы:

ПрР= п.6+п.11=180,7+15,2=195,9 тыс.руб.

5.Определяем приыль до налогообложения

П=Пр+ПрД-ПрР=1191,7+329,6-195,9=1325,4 тыс.руб.

6.Налог на приыль по ставке 24% составляет =1325,4•  = 318,1 тыс.руб.

= 318,1 тыс.руб.

7.Чистая прибыль= П- налог на прибыль=1325,4-318,1=1007,3 тыс.руб.

Вопросы для самоконтроля:

1.В чем сущность торговой надбавки?

2.Что необходимо учитывать при установлении размера торговой надбавки?

3.Из чего складывается валовый доход от реализации товаров?

4.В чем отличие между валовым и совокупным доходом?

5.Что отражает прибыль предприятия?

6.Как определить прибыль отреализации товаров?

7.Что включает в себя валовая прибыль?

8.По каким причинам валовая прибыль может не совпадать с налогооблагаемой прибылью?

9.Дайте определение чистой прибыли.

|

|

Дата добавления: 2014-11-29; Просмотров: 759; Нарушение авторских прав?; Мы поможем в написании вашей работы!