КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

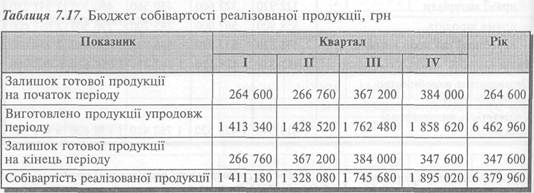

Бюджет собівартості 1 Бюджет собівартості реалізованої продукції (Cost

|

|

|

|

реалізованої продукції І °l Goods Sold BudSet) — плановий документ, який

_____________"___________І містить розрахунок собівартості продукції, що буде

реалізована в бюджетному періоді.

Бюджет собівартості реалізованої продукції складають на підставі бюджетів запасів готової продукції та собівартості виготовленої продукції за формулою:

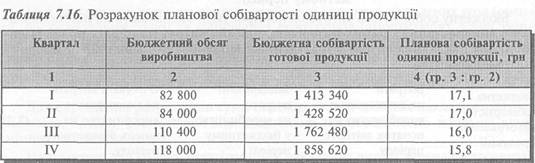

У нашому прикладі бюджет запасів готової продукції відсутній, тому скористаймося бюджетом*виробництва (табл. 7.9), в якому розраховано залишки готової продукції на кінець кожного кварталу в натуральних одиницях, та визначимо планову собівартість одиниці продукції у кожному кварталі (табл. 7.16).

Оскільки товариство "Марк Т." застосовує для оцінки запасів готової продукції метод FIFO, очікувана собівартість запасів готової продукції на кінець звітного бюджетного періоду дорівнює:

I квартал 15 600 од. • 17,1 грн = 266 760 грн

II квартал 21 600 од. • 17,0 грн = 367 200 грн

III квартал 24 000 од. • 16,0 грн = 384 000 грн

IV квартал 22 000 од. • 15,8 грн = 347 600 грн

Виходячи з цього, складено бюджет собівартості реалізованої продукції (табл. 7.17).

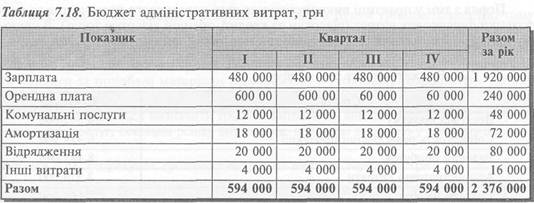

Бюджет адміністративних витрат (Administrative Expense Budget) — плановий документ, що відображає очікувані витрати на управління та обслуговування підприємства загалом.

Бюджет адміністративних витрат складають шляхом об'єднання бюджетів усіх відділів і служб управління підприємством та його господарського обслуговування.

У наведеному бюджеті (табл. 7. IS) річну суму витрат розподілено між кварталами порівну. На практиці розмір квартальних витрат може бути різний.

Разом

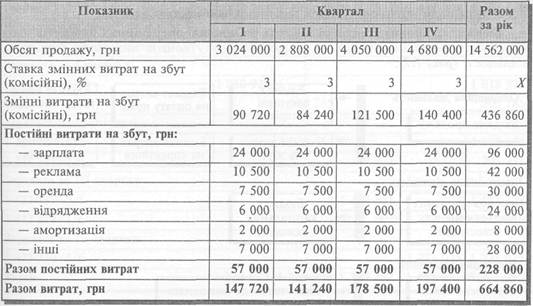

Бюджет витрат на збут (Selling Expense Budget) — плановий документ, у якому наведено постійні та змінні витрати, пов'язані зі збутом продукції у бюджетному періоді.

|

|

|

Цей бюджет складають, виходячи з бюджету продажу. Він має такий вигляд (табл. 7.19).

Таблиця 7.19. Бюджет витрат на збут

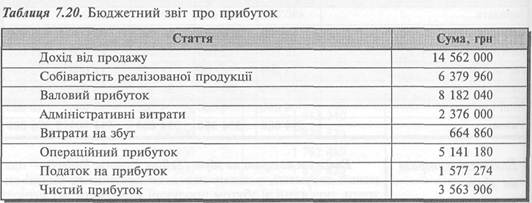

Бюджетний звіт про прибуток (Budgeted Income Statement) — проформа фінансової звітності, складена до початку звітного періоду, яка відображає фінансовий результат передбачуваної діяльності.

Бюджетний звіт про прибуток складають на підставі бюджетів продажу, собівартості реалізованої продукції, витрат на збут, адміністративних витрат та інших операційних витрат.

Поряд з тим у практиці використовують дані податкового планування та розрахунки фінансових витрат (відсотки за кредит, орендні відсотки тощо). В нашому прикладі бюджетний звіт на прибуток має такий вигляд (табл. 7.20).

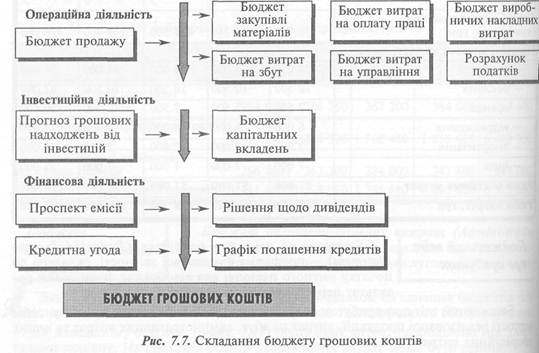

Бюджет грошовихБюджет грошових коштів ( Cash Budget) — плановий

коштів І документ, який відображає очікувані платежі та надход-

—„»—.—___.........................,.........■......... і ження коштів за певний період.

Такий бюджет містить прогноз майбутніх грошових потоків і дає змогу визначити періоди, коли очікуються надлишок або нестача коштів.

Бюджет грошових коштів складають на підставі операційних бюджетів, бюджету капітальних інвестицій та розрахунків руху коштів внаслідок фінансової діяльності (рис. 7.7).

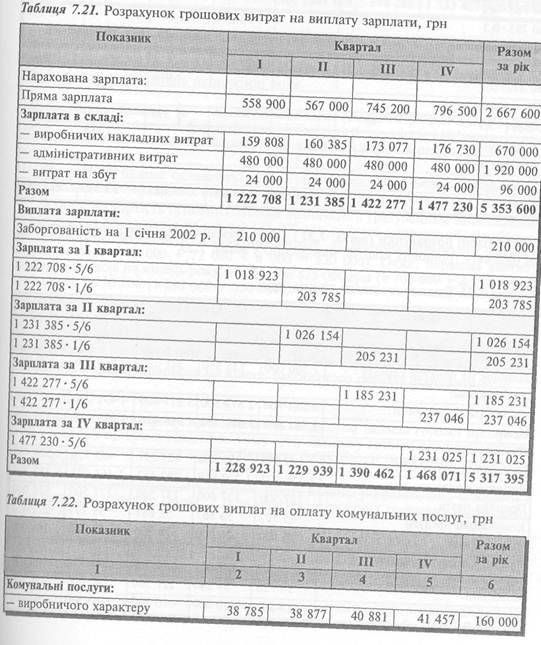

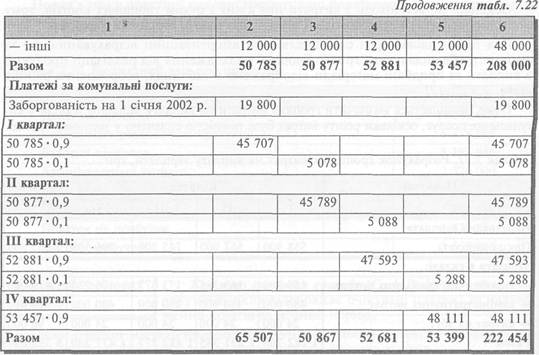

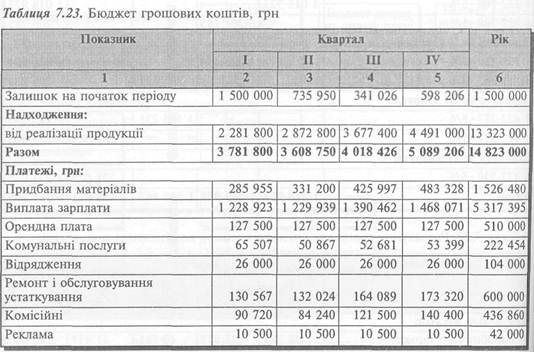

Зроблені розрахунки (табл. 7.21 і 7.22) уможливлюють завершення складання бюджету грошових коштів, наведеного у табл. 7.23.

Як бачимо, в II кварталі підприємство матиме залишок грошових коштів, який не відповідає фінансовій політиці, оскільки він менший 500 000 грн. Тому підприємству варто переглянути деякі виплати. Наприклад, доцільно сплатити більшу частину дивідендів наприкінці року.

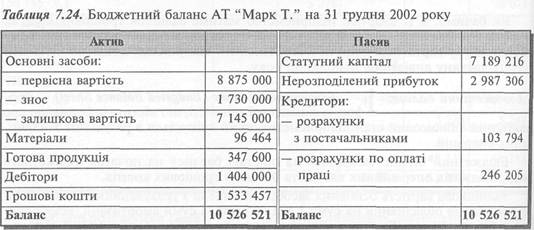

Бюджетний баланс І Бюджетний баланс (Budgeted Balance Sheet) — про-

-* форма фінансової звітності, що містить інформацію про

майбутній фінансовий стан підприємства, який очікується в результаті запланованих операцій.

|

|

|

Бюджетний баланс складають на підставі балансу на початок бюджетного року, бюджетів операційних витрат та бюджету грошових коштів.

Залишкова вартість основних засобів визначена з урахуванням запланованого придбання обладнання на суму 2 175 000 грн та суми амортизації, відображеної в бюджетах виробничих накладних витрат, загальногосподарських витрат і витрат на збут (450 000 + 72 000 + 8 000 = 530 000). Отже, первісна вартість основних запасів на кінець року має бути 8 875 000 грн (6 700 000 + 2 175 000), а сума зносу 1 730 000 (1 200 000 + 530 000).

Виходячи з цього, бюджетна залишкова вартість основних запасів дорівнює 7 145 000 грн (8 875 000 - 1 730 000).

Залишок матеріалів визначають, виходячи з запасів на початок року, бюджетів придбання та використання матеріалів (табл. 7.10 і 7.11).

Отже, залишок матеріалів на кінець бюджетного періоду становитиме:

59 616 + 1 578 128 - 15 41 280 = 96 464 грн.

Залишок готової продукції визначають бюджетом запасів готової продукції, який у нашому прикладі відсутній. Тому суму залишку готової продукції на дату бюджетного балансу можна взяти з бюджету собівартості реалізованої продукції (табл. 7.17).

Дебіторську заборгованість у бюджетному балансі розраховують, виходячи з даних бюджету продажу (табл. 7.7) та графіка очікуваних грошових надходжень (табл. 7.8):

165 000 + 14 562 000 - 13 323 000 = 1 404 000 грн.

Залишок грошових коштів переносять у бюджетний баланс з бюджету грошових коштів.

Кредиторську заборгованість на кінець року визначають з урахуванням заборгованості на початок року та відповідних розрахунків (табл. 7.21 і 7.22).

Нерозподілений прибуток у бюджетному балансі визначається за формулою:

НерОЗПОДШеНИИ _,. „ тт •

_ Очікуваний Дивіденди, що,_ -,

прибуток на початок + „, —.. ('•5)

_. чистий прибуток підлягають сплаті бюджетного періоду

Виходячи з цього, отримаємо, грн:

23 400 + 3 563 906 - 600 000 = 2 987 306. Складений у такий спосіб бюджетний баланс наведено у табл. 7.24.

Наявність рівняння підсумків активу та пасиву в бюджетному балансі свідчить про узгодженість усіх інших операційних і фінансових бюджетів.

Таким чином, метою складання бюджетного балансу є:

/ своєчасне передбачення несприятливого фінансового стану підприємства;

/ висвітлення майбутніх ресурсів і зобов'язань;

|

|

|

/ забезпечення контролю щодо точності складання всіх бюджетів.

ВАТ Жидачівський целюлозно-паперовий комбінат спеціалізується на випуску гофрокартонної тари, таропакувальних і друкованих видів паперу та є найбільшим і практично єдиним в Україні виробником газетного паперу.

У 1999 році держава продала на конкурсній основі контрольний пакет акцій комбінату. На цей час підприємство мало близько 19 млн грн заборгованості перед бюджетом, більше 12 млн грн критичних боргів за енергоносії та близько 12 млн грн простроченої кредиторської заборгованості. Недостатність оборотних коштів призвела до простоїв. Усе майно знаходилося у податковій заставі, що виключало можливість отримання кредитів для підтримання ліквідності.

Балансовий збиток становив 6 млн грн та постійно зростав.

За цих умов нові власники контрольного пакета залучили до управління II команду фахівців.

Через рік після придбання власниками контрольного пакета було розпочато роботу з постановки функції бюджетування та управлінської звітності. Перший повноцінний бюджет було розроблено на 2001 рік. Цей бюджет було успішно перевиконано за всіма показниками, що дозволило на 80% підвищити середню зарплату на підприємстві.

На сьогодні підприємство не має заборгованості перед державою та критичних зобов'язань, а обсяг продажу зріс на 50%.

У 2001 році підприємство стало настільки привабливим у фінансовому плані та щодо прозорості діяльності, що один із австрійських банків видав йому кредит у розмірі 4,8 млн євро на здійснення проекту придбання нової виробничої лінії з виробництва газетного паперу.

До процесу бюджетування крім фінансового директора та його служби залучені всі керівники структурних підрозділів.

У структурі комбінату шість основних виробничих фабрик та вісім допоміжних цехів, які виробляють напівфабрикат, електроенергію, пару і надають ремонтно-будівельні й транспортні послуги. В кожному з цих структурних підрозділів є штатний економіст, безпосереднім обов'язком якого є бюджетування. Крім того, є відповідальний за ведення бюджетів соціальної сфери (дитсадки, їдальня, спортивний комплекс тощо).

|

|

|

Перевірку та зведення бюджетів здійснює плановий відділ. Крім того, обслуговуванням процесу бюджетування займається відділ АСУ.

Загалом безпосередньо у процесі бюджетування беруть участь 42 працівники, а фактично з ним пов'язаний весь персонал. Бюджетний контроль на комбінаті забезпечує щомісячну звітність про виконання бюджету, аналіз відхилень та внесення необхідних коригувань для усунення негативних тенденцій.

7.3. КОНТРОЛЬ ВИКОНАННЯ БЮДЖЕТІВ І АНАЛІЗ ВІДХИЛЕНЬ

Складений бюджет відображає показники, що їх має досягти підприємство. Проте в процесі господарської діяльності можуть виникати відхилення.

Відхилення (Variance) — це різниця між бюджетними й фактичними показниками. Для своєчасного виявлення відхилень і відповідного реагування на них здійснюють бюджетний контроль.

Бюджетний контроль (Budgetary Control) —

процес зіставлення фактичних результатів з бюджетними, аналізу відхилень та внесення необхідних корективів.

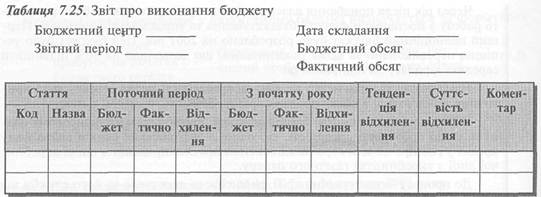

Бюджетний контроль здійснюють за допомогою звіту про виконання бюджету, який складається бухгалтером-аналітиком і надається менеджерові, котрий відповідає за прийняття відповідних рішень.

Звіт про виконання (Performance Report) — це звіт, що містить порівняння запланованих і фактичних показників і розрахунок відхилень із зазначенням їх причин.

Звіт про виконання готують регулярно, здебільшого щомісяця. У спрощеному вигляді він має таку форму (табл. 7.25):

Відхилення від бюджету, відображені у звіті, можуть бути сприятливими (позитивними) або несприятливими (негативними).

Несприятливими (негативними) (Unfavorable Variances) є відхилення, коли фактичний дохід менший за запланований, або фактичні витрати більші за бюджетні.

Відповідно сприятливими (позитивними) (Favorable Variances) є відхилення, коли фактичний дохід перевищує запланований, а фактичні витрати менші за бюджетні.

Реакція менеджера на відхилення залежить від розміру відхилень та причин їх виникнення.

Якщо відхилення незначні, менеджер може їх ігнорувати, тобто не досліджувати причин цих відхилень.

Значний розмір відхилень вимагає детальнішого вивчення їх причин за допомогою додаткової інформації.

Залежно від причини виникнення, відхилення поділяють на дві групи: відхилення внаслідок планування та відхилення внаслідок діяльності.

Відхилення внаслідок планування (Planning Variance) — відхилення від бюджету, пов'язані з помилками та прорахунками в процесі складання прогнозів, визначення функцій витрат і доходів, калькулювання планової собівартості та цін.

Відхилення внаслідок діяльності (Operational Variance) є результатом дій персоналу або певних подій (зміни попиту, коливання цін тощо).

У разі наявності значних відхилень залежно від їх причин можливі альтернативні рішення:

1) коригування або перегляд бюджету, якщо результати контролю свідчать, що виконувати його далі недоцільно;

2) внесення відповідних корективів у дії для забезпечення досягнення запланованої мети.

О^Т^тТрТімкомамня бюджету забезпечує зворотний зв'язок, прш^

чергою, дає змогу здійснювати управління за відхиленнями.

Процес контролю виконання бюджету наведено нарис. 7.8.

Слід зауважити, що звіт про виконання бюджетну забезпечує можливість контролю лише за умови коректного зіставлення фактичних і бюджетних показників. Річ у тому, що зведений бюджет звичайно є статичним або постійним

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 2747; Нарушение авторских прав?; Мы поможем в написании вашей работы!