КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Разом 36 000

|

|

|

|

Розподіл адміністративних витрат

Розподіл витрат на доставку товарів покупцям

Розподіл витрат на закупівлю

Витрати на закупівлю включають витрати на утримання відділу постачання компанії (зарплата, відрядження тощо).

Розподіл непрямих витрат на закупівлю компанія здійснює пропорційно до вартості придбаних^товарів.

Припустімо, що вартість закуплених товарів у звітному періоді становила 360 000 грн, зокрема: магазин "Кай" — 205 200 грн, а магазин "Герда" — 154 800 грн.

Виходячи з цього, можемо скласти розрахунок, тис. грн:

Магазин А (205 200: 360 000) ■ 5 000 = 2 850; Магазин Б (154 800: 360 000) • 5 000 = 2 150; Разом 5 000

Вивчення витрат на доставку товарів покупцям свідчить, що в середньому 70% замовлень на доставку пов'язані з магазином Б.

Тому 30% непрямих витрат на доставку товарів віднесено до магазину А, а решту — до магазину Б.

Непрямі адміністративні витрат пов'язані з утриманням служб управління комерційною діяльністю та компанією загалом і розподіляються пропорційно до валового доходу від продажу.

Виходячи з цього:

Магазин "Кай" (311 700: 487 000) • 36 000 = 23 041

Магазин "Герда" (175 300: 487 000) • 36 000 = 12 959

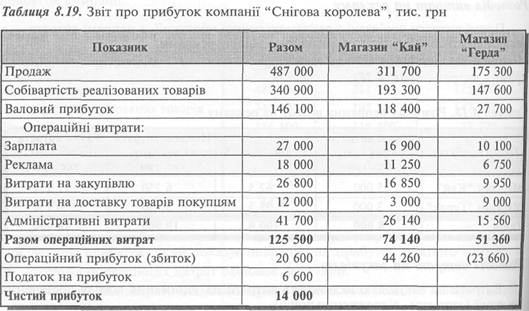

Відомість розподілу операційних витрат дає можливість скласти новий звіт, що відображає операційний прибуток (збиток) кожного магазину (табл. 8.19).

Діяльність керівника магазину "Герда" на підставі такого звіту може дістати негативну оцінку, оскільки має місце збиток у сумі 23 660 тис. грн.

Але що засвідчує цей збиток? Чи є він наслідком хибної роботи менеджера? І чи дуже впливають на результат діяльності методи розподілу загальних витрат?

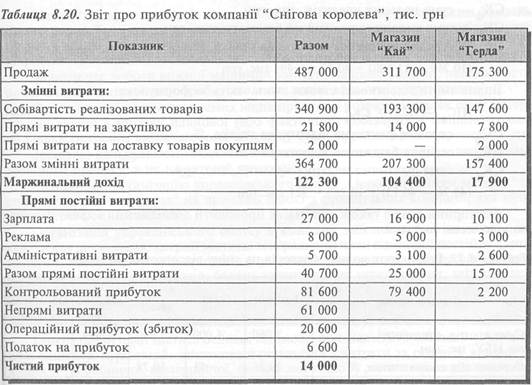

Щоб мати відповіді на ці питання, застосуємо маржинальний підхід до складання звітів центрів прибутку.

Припустімо, що прямі витрати на закупівлю товарів та доставку їх покупцям є змінними витратами, а решта операційних витрат — постійними.

Це дасть нам змогу скласти звіт про прибуток, який послідовно відображає внесок підрозділів у покриття постійних прямих і непрямих витрат (табл. 8.20).

Така форма звіту вможливлює оцінювання діяльності менеджера на підставі контрольованих ним показників. Виходячи з цього, бачимо, що керівник магазину "Герда" забезпечив внесок у покриття загальногосподарських витрат у сумі 2 200 тис. грн.

Наведений приклад свідчить, що оцінка діяльності підрозділу як структурної одиниці та оцінка роботи менеджера потребує різних підходів.

Отже, оптимальним для оцінки діяльності центрів прибутку є сегментний звіт про прибуток, складений на основі розвиненої моделі калькулювання змінних витрат.

Факторний аналіз витрат і доходів для оцінки діяльності центрів прибутку може бути застосований не лише у сфері виробничої або торговельної діяльності.

Наприклад, у комерційному банку такий аналіз можливий для визначення впливу різних факторів на відсоткові доходи і видатки.

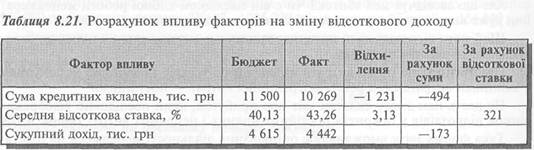

Для ілюстрації такого аналізу розглянемо фрагменти звіту управління кредитування (табл. 8.21, ^8.22).

Вплив зміни суми виданих кредитів визначають за формулою:

(СКф - СКб) х ПСф (8.30)

де: СК — сума наданих кредитів, тис. грн

СКб — сума наданих кредитів по бюджету, тис. грн ПСб — середня бюджетна відсоткова ставка, %.

(10 269-11 500) • 40,13 = -494 тис. грн Вплив зміни відсоткової ставки визначають за формулою:

(ПСФ - ПСб) х СКф (8.31)

де: ПС, — середня фактична відсоткова ставка, % ПСб — середня бюджетна відсоткова ставка, % СК. — сума фактично наданих кредитів, тис. грн.

(43,26 - 40,13) • 10 269 = 321 тис. грн

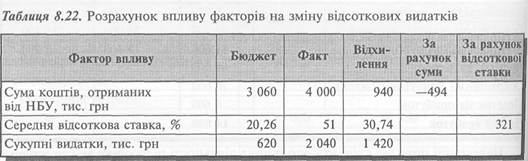

Факторний аналіз також допомагає проводити дослідження впливу факторів на відсоткові видатки.

Вплив зміни суми залучених коштів обчислюють за формулою:

(ЗКф - ЗКб) х ПСб (8.32)

де: ЗКф — сума фактично залучених коштів, тис. грн ЗКб — сума залучених коштів по бюджету, тис. грн ПС, — середня бюджетна відсоткова ставка, %.

(4 000 - 3 060) • 20,26 = 190,4 тис. грн.

Вплив зміни відсоткової ставки визначають за формулою:

(ПСф - ПСб) х ЗКф (8.33)

де: ПС6 — середня фактична відсоткова ставка, % ПСб — середня бюджетна відсоткова ставка, % ЗК. — сума фактично залучених коштів, тис. грн.

(51 - 20,26) • 4 000 = 1 229,6 тис. грн.

При аналізі відхилень комісійних доходів і видатків основними факторами будуть: обіг за рахунками клієнтів та розмір тарифу на цей вид послуг.

8.5. ОРГАНІЗАЦІЯ ОБЛІКУ ВІДПОВІДАЛЬНОСТІ ЗА МЕТОДОМ "ТАРИФ - ГОДИНА - МАШИНА"

Метод "тариф — година — машина" був розроблений американським фахівцем Спенсером А.Такером як розвиток концепції обліку за центрами відповідальності. Сутність цього методу полягає в тому, що за кожним центром відповідальності закріплюють машини і заздалегідь визначають витрати на одну машино-годину.

Знаючи час роботи кожної машини і вартість машино-години, неважко встановити прямі витрати на обробку, до яких потім додають амортизацію.

Фактичну собівартість окремих видів продукції розраховують як суму матеріальних витрат і добутку планової (або фактичної) собівартості машино-години на кількість годин, витрачених на кожному етапі технологічного процесу.

Зрештою калькулювання остаточно зосереджується на певній ділянці технологічного процесу, а не на готовій продукції.

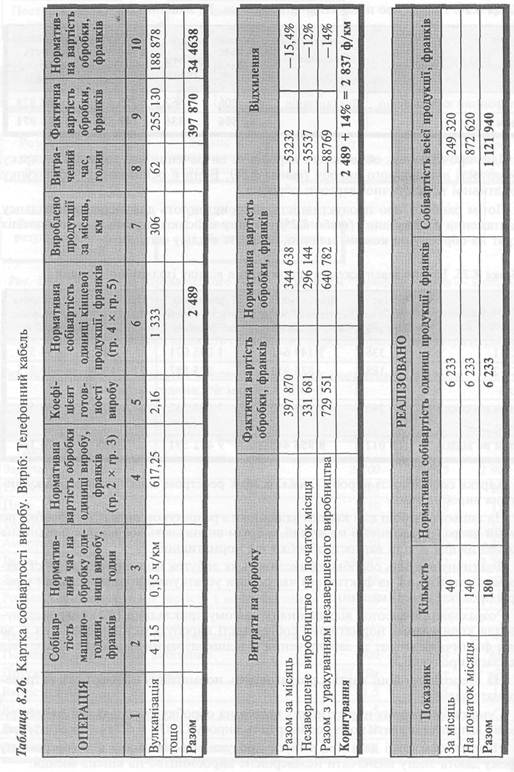

Розглянемо організацію управлінського обліку з використанням методу "тариф — година — машина" на прикладі однієї з французьких компанії, яка виготовляє телефонний кабель.

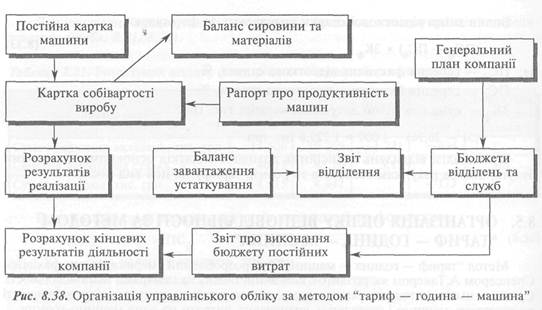

Організація управлінського обліку в компанії забезпечується за допомогою комплексу документів, котрий містить: генеральний план компанії; постійну картку машини; щомісячний звіт про роботу устаткування; картку собівартості виробу; баланс сировини та матеріалів; баланс завантаження устаткування; звіт відділення; виконання загального бюджету постійних витрат; розрахунок результатів реалізації продукції; розрахунок кінцевих результатів діяльності компанії.

У загальному вигляді взаємозв'язок цих документів показано на рис. 8.38.

Генеральний план містить основні відомості про діяльність компанії — величину її капіталу, курс акцій, заплановані результати і витрати за різними видами діяльності (виробничої, комерційної, фінансової тощо) у зіставленні з аналогічними показниками минулого року, а також низку інших відомостей, необхідних для економічних розрахунків, поточного контролю й аналізу. Показники генерального плану є вихідними для складання бюджетів витрат відділень та служб підприємства.

Високий рівень автоматизації виробництва і управління в компанії уможливлює виділення як первісного центру витрат окрему машину (верстат).

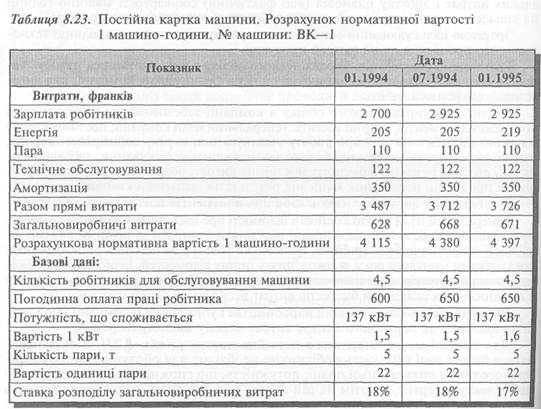

Для кожної машини ведеться постійна картка (табл. 8.23), в якій наводяться базові дані (кількість робітників, необхідна для обслуговування машини, погодинна оплата їхньої праці; потужність, що споживається; вартість одиниці електроенергії), а потім на цій основі розраховують нормативну вартість години роботи цієї машини.

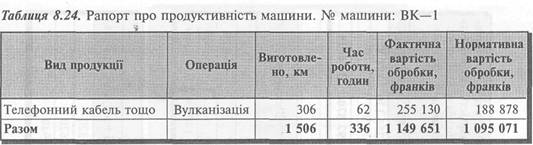

Для забезпечення контролю за ефективністю використання встановленого устаткування щомісяця складають рапорт про продуктивність кожної машини (табл. 8.24), де фіксується кількість оброблених виробів і фактично витрачений час.

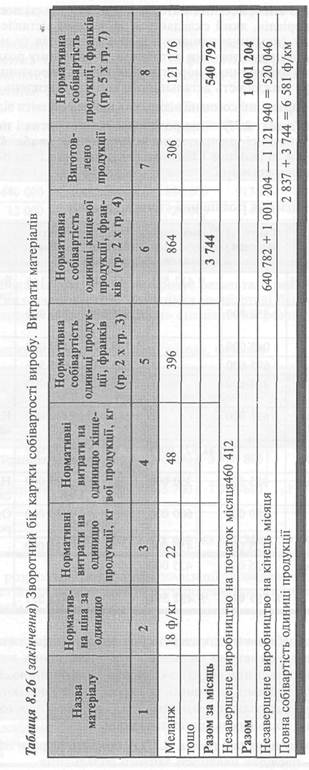

Дані про кількість оброблених виробів та витрачений час заносять у картку собівартості відповідного виробу (табл. 8.26). Вони є основою для розрахунку нормативної та фактичної вартості обробки.

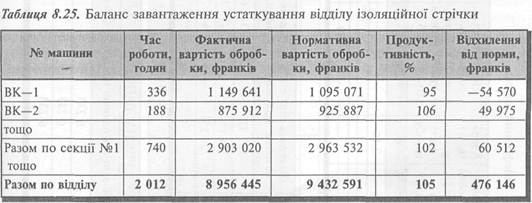

Потім рапорти про продуктивність використовують для складання балансу завантаження устаткування (табл. 8.25), в якому здійснюють узагальнення й аналіз витрат на обробку по кожній машині, секції та відділу загалом.

Картка собівартості виробу (табл. 8.26) є реєстром аналітичного обліку витрат на виробництво.

На лицьовому боці цієї картки здійснюють розрахунок витрат на обробку по кожній операції та кінцевої продукції, а потім визначають абсолютне й відносне відхилення фактичної вартості обробки від нормативної.

Фактичну вартість обробки обчислюють як добуток нормативної вартості однієї машино-години на фактичний час роботи устаткування, зафіксований у рапорті продуктивності машини.

Розрахований відсоток відхилення (у нашому прикладі це 14%) використовують для коригування нормативної собівартості виробу з метою доведення її до рівня фактичних витрат та забезпечення їх відшкодування за рахунок доходу від реалізації продукції.

На зворотному боці картки розраховують нормативну собівартість витрачених матеріалів.

Сума скоригованих нормативних витрат на обробку та розрахованих матеріальних витрат становить повну собівартість виробу (2 837 + 3 744 = 6 581 ф/км).

Наведені в картці дані про випуск продукції та відправку її в торговельну мережу дають змогу визначити незавершене виробництво на кінець місяця.

Контроль і аналіз використання матеріалів здійснюють за допомогою балансу сировини та матеріалів, який складається за даними зіставлення фактичних витрат певного виду (номенклатурного номера) матеріалів (у натуральному та грошовому вимірах) з нормативними витратами. В окремому розділі балансу наводять розшифровку фактичних і нормативних витрат сировини по кожній машині, що забезпечує можливість детальнішого аналізу відхилень.

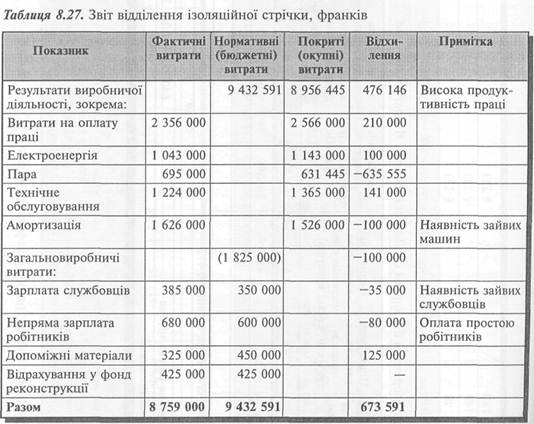

Важливу роль в управлінні компанії відіграють щомісячні звіти відділень та служб.

Звіт відділення (табл. 8.27) — це розшифровка покритих і нормативних витрат, які наведено в балансі завантаження устаткування (табл. 8.25). Такий звіт дозволяє здійснювати детальний і багатоаспектний аналіз діяльності основних виробничих підрозділів компанії.

Структура звіту забезпечує спостереження відхилень фактичних загальнови-робничих витрат від бюджету та виявлення непродуктивних витрат шляхом зіставлення фактичних змінних витрат з їх окупною величиною. Покритими вважаються витрати, які збільшують цінність виробу, тобто додають йому вартості. А непродуктивними є не тільки прямі витрати (від браку, простоїв тощо), а й усі інші витрати, які не збільшують цінності виробу.

Так, у наведеному прикладі (табл. 8.27) непокриті витрати на амортизацію -100 000 франків — наслідок наявності зайвого обладнання.

Така форма звіту вможливлює запобігання причин виникнення непродуктивних витрат. 4

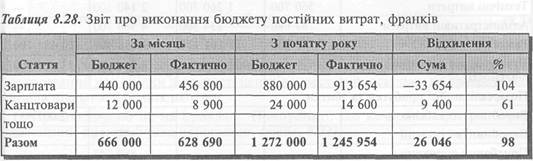

Звіт про виконання бюджету постійних витрат (табл. 8.28) є звітом служб управління і містить дані про бюджетні та фактичні витрати кожного підрозділу за місяць та з початку року, а також розрахунок абсолютних і відносних відхилень у розмірі статей витрат.

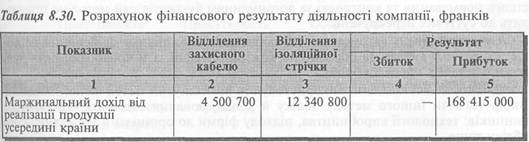

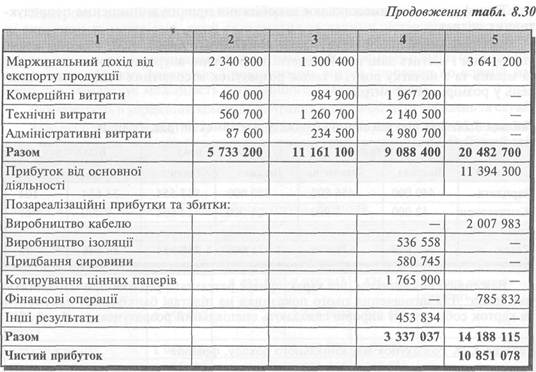

Важливим показником, що характеризує результати реалізації, є маржиналь-ний дохід. Для визначення цього показника на підставі банківських документів та карток собівартості виробів складають спеціальний розрахунок (табл. 8.29).

| Таблиця 8.29. 1 | Зозрахунок маржинального доходу, франків | |||||||||||

| :■:■■■■ | .....:....... Сфера | До рс; | ліза | ■ ■■'■■ ■.: | 11 я | :■■---■■■...■. ■....... 1! МИ | виробничі витрат | Млі І1И (П>. | ІЖИІ | |||

| , ■%..-.-■, | ||||||||||||

| Телефонний кабель | Франція | 3 800 800 | їм | % | ||||||||

| Телефонний кабель | Експорт | 7 980 600 | ІЗ,"/ | % | ||||||||

| тощо | ||||||||||||

| Разом | 1 878 | 63 509 300 | 23,8 | % |

На підставі розрахунку результатів реалізації та зведених даних про виконання бюджету постійних витрат здійснюють розрахунок чистого прибутку і аналіз джерел його (табл. 8.30).

Для цього спочатку визначають прибуток від основної діяльності, відмінусу-вавши від маржинального доходу всі постійні витрати відділів (комерційних, технічних, адміністративних).

Потім величину прибутку від основної діяльності коригують на суму прибутків і збитків від позареалізаційних операцій.

На думку окремих фахівців, зокрема професора В.Б.Івашкевича [6, с. 89-90], попри певну простоту й універсальність, метод "тариф — година — машина" не забезпечує достатньої точності калькулювання фактичної собівартості продукції.

Головною вадою цього методу В.Б.Івашкевич вважає неминучу усередненість витрат на одну машино-годину роботи устаткування, особливо в частині витрат на обслуговування виробництва та управління, які функціонально не пов'язані з часом використання верстатів.

Безумовно, розглянутий метод не забезпечує ідеальної точності калькулювання фактичної собівартості продукції.

Однак, як свідчить практика, за умов високої організації виробництва, жорсткого нормування та контролю за дотриманням бюджетів цей метод не призводить до суттєвих перекручень.

Сучасний рівень автоматизації виробництва вможливлює здійснення не лише розрахунку витрат на обробку по кожній операції, а й контролювання руху кожної деталі в процесі обробки.

Звісно, не всі компанії використовують розглянутий метод калькулювання. Вибір того чи іншого методу обліку й калькулювання залежить від багатьох чинників: технології виробництва, підходу фірми до організації управлінського обліку тощо.

8.6. ОЦІНКА ДІЯЛЬНОСТІ ЦЕНТРІВ ІНВЕСТИЦІЙ

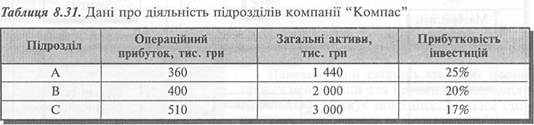

Найпоширенішим показником, який використовують для оцінки центрів інвестицій, є прибутковість інвестицій.

Прибутковість інвестицій (Return of Investments — ROI) — відношення прибутку до інвестованого капіталу.

Популярність цього показника пояснюється тим, що прибуток не може бути застосований для оцінки діяльності центрів інвестицій, оскільки не враховує масштабів діяльності різних центрів.

Проілюструємо це на прикладі. Припустімо, що компанія має три центри інвестицій, про які є така інформація (табл. 8.31).

Якщо оцінювати діяльність підрозділів компанії, виходячи з прибутку, то найкращі результати має підрозділ С.

Але в нього й коштів було вкладено більше. Тому для об'єктивної оцінки необхідно врахувати ефективність використання вкладеного капіталу, тобто прибутковість інвестицій.

Тепер бачимо, що найвищу прибутковість інвестицій має підрозділ А. Хоч прибуток цього підрозділу найменший порівняно з іншими підрозділами, але саме в підрозділі А кожна гривня, вкладена в бізнес, принесла більшу віддачу на інвестований капітал.

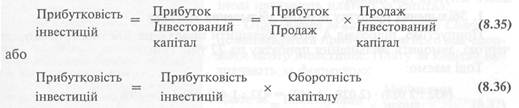

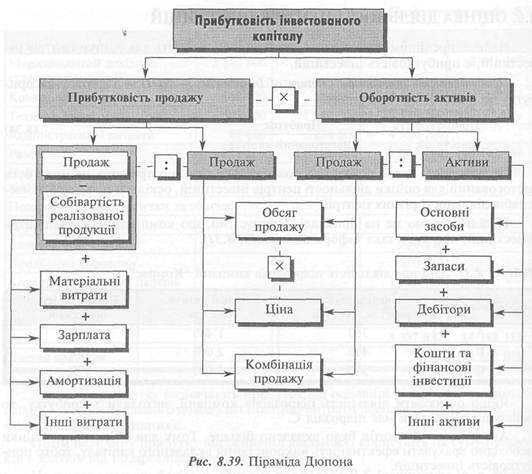

Прибутковість інвестицій змінюється під впливом різних чинників. Зрозуміти чутливість прибутковості інвестицій допомагає формула Дюпона:

Піраміда Дюпона (рис. 8.39) показує, що прибутковість інвестицій можна збільшити шляхом:

/ збільшення доходу від продажу;

/ зниження витрат;

/ зменшення інвестицій (насампере д у запаси та в дебіторську заборгованість).

Припустімо, що продаж підрозділу А становить 1 728 тис. грн. Тоді прибутковість інвестицій цього підрозділу можна подати так:

(360: 1 728) • (1 728: 1 440) = 360: 1 440 = 0,25 або 25%

Якщо підрозділ має намір збільшити прибутковість інвестицій до 30%, для цього існують три шляхи.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1499; Нарушение авторских прав?; Мы поможем в написании вашей работы!