КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

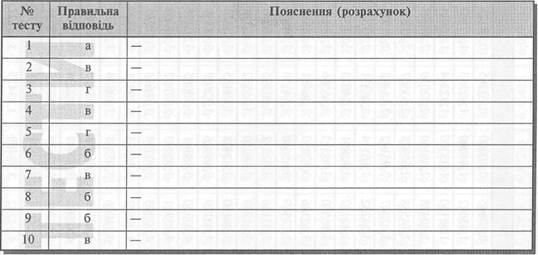

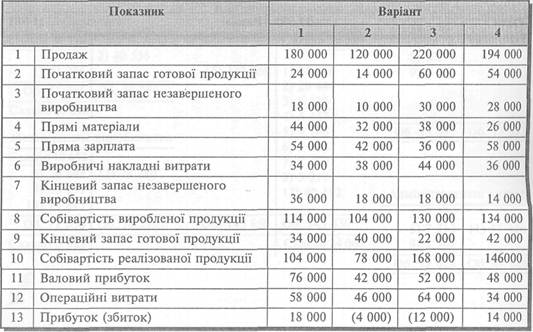

Вправа 2. 1

|

|

|

|

21,„,

Теоретичні стандарти (Theoretical Standards) — стандарти витрат, які можуть бути досягнуті лише за ідеальних умов діяльності.

Теорія обмежень (Theory of Constraints) — теорія управління, згідно з якою кожне підприємство має принаймні одне обмеження, яке заважає йому заробляти гроші.

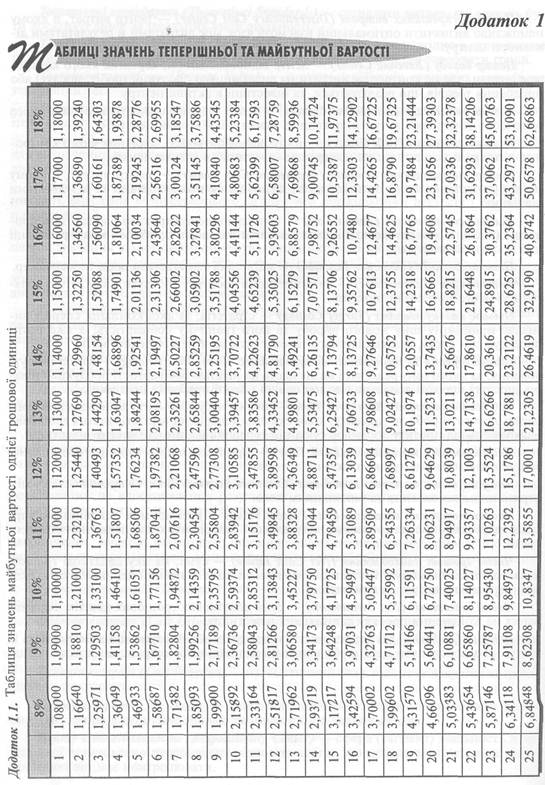

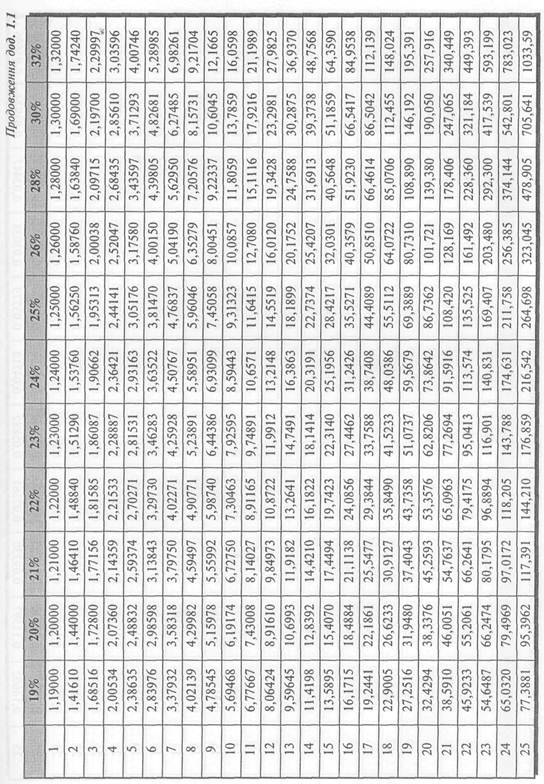

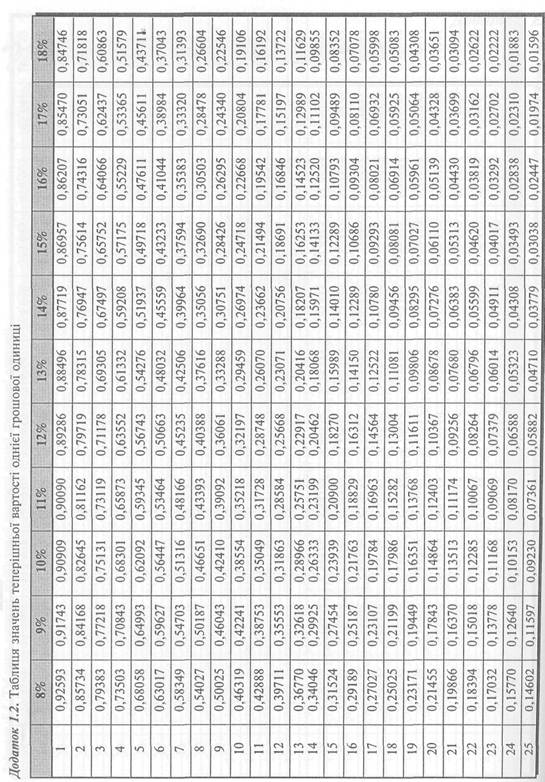

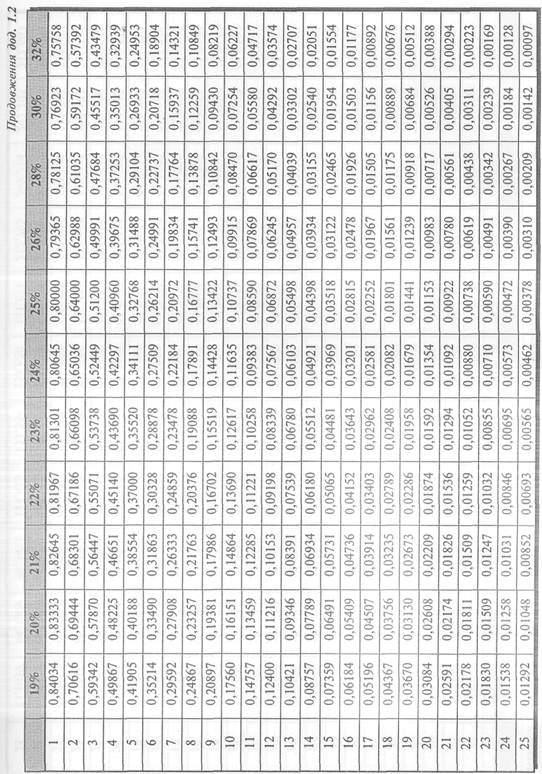

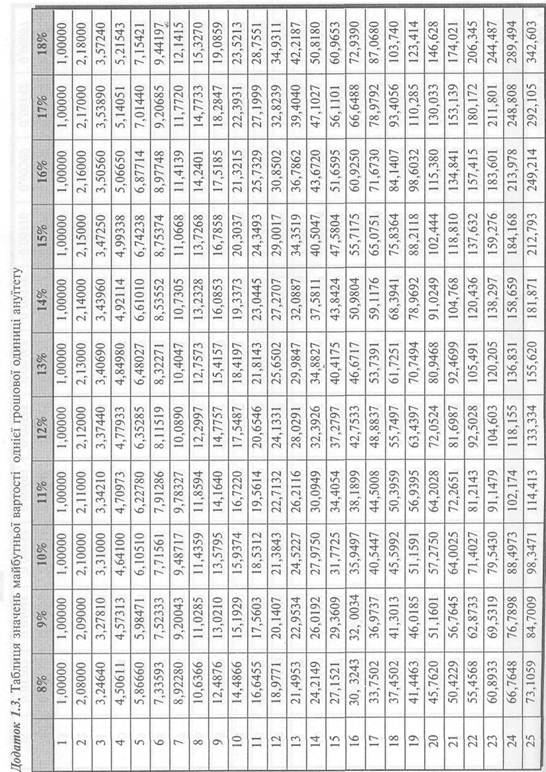

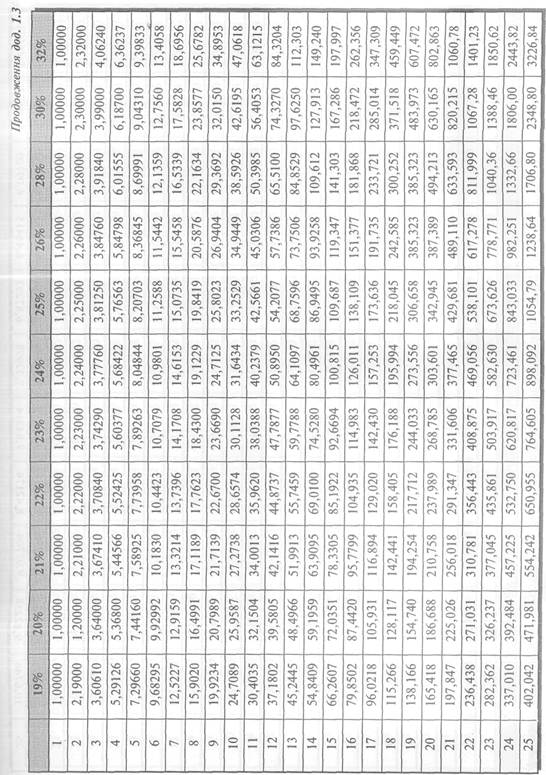

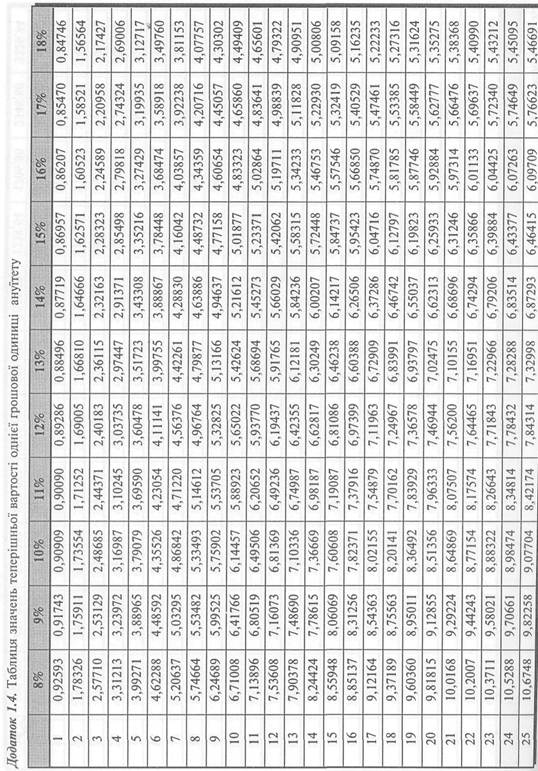

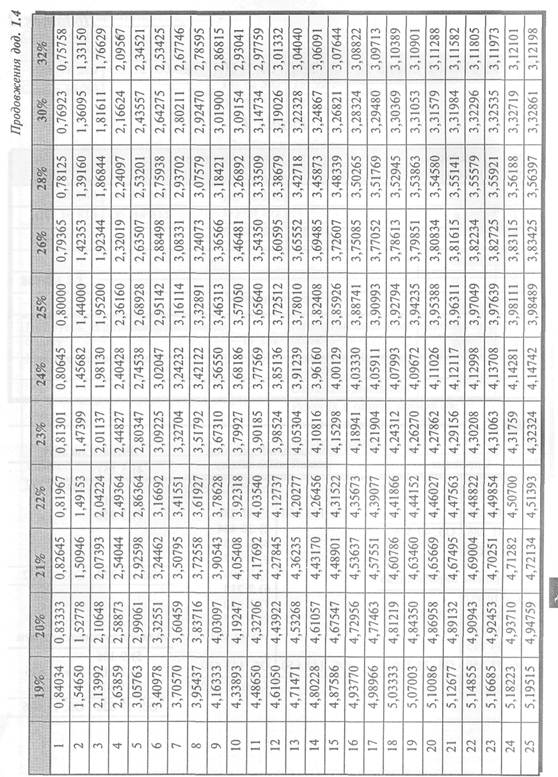

Теперішня вартість (Present Value) — вартість майбутніх грошових потоків на теперішній час.

Теперішня вартість ануїтету (Present Value of Annuity) — дисконтована сума ануїтету на дату останньої виплати.

Технологічний аналіз (Engineering Analysis) — системний аналіз функцій діяльності для визначення технологічного взаємозв'язку між витратами ресурсів та результатом діяльності.

Технологічні змінні витрати (Engineered Variable Costs) — змінні витрати, що виникають внаслідок безпосереднього зв'язку між споживанням ресурсів і виробленням продукції.

Тіньова ціна (Shadow Price) — величина зниження цільової функції внаслідок зменшення значення відповідного обмежувального чинника на одну одиницю.

Тотальне управління якістю (Total Quality Management — TQM) — система управління, спрямована на залучення всіх працівників для постійного вдосконалення якості діяльності з метою повного виключення дефектів і задоволення потреб споживачів.

Точка беззбитковості (Break-Even Point) — обсяг продажу (діяльності), за якого доходи підприємства дорівнюють його витратам або маржинальний дохід дорівнює загальним постійним витратам.

Точка розділення (Split-off Point) — точка технологічного процесу, в якій є можливість відокремити спільні продукти.

Трансфертна ціна (Transfer Price) — ціна, за якою продукти або послуги одного центру відповідальності компанії передаються іншому центру відповідальності цієї компанії.

Управління за відхиленнями (Management by Exeption) — принцип управління, за яким менеджер зосереджує увагу тільки на значних відхиленнях від плану і не зважає на показники, що виконуються задовільно.

|

|

|

Управління на основі діяльності (Activity-Based Management) — процес управління, спрямований на вдосконалення результатів діяльності підприємства за допомогою калькулювання витрат на основі діяльності.

Управлінський облік (Managerial Accounting) — процес виявлення, вимірювання, накопичення, аналізу, підготовки, інтерпретації та передання інформації, що використовується управлінською ланкою для планування, оцінки і контролю всередині організації та забезпечення відповідного підзвітного використання ресурсів.

Урожайність акцій (Dividend Yield) — відношення дивіденду на акцію до її ринкової ціни.

Фактор витрат (Cost Driver) — діяльність, що впливає на витрати.

Фінансові бюджети (Financial Budgets) — сукупність бюджетів, що відображає заплановані грошові потоки та фінансовий стан підприємства.

Функція витрат (Cost Function) — математичний опис взаємозв'язку між витратами та їх факторами.

Центр витрат (Cost Center) — центр відповідальності, керівник якого контролює витрати, але не контролює доходів та інвестицій в активи центру.

Центр відповідальності (Responsibility Center) — сфера (сегмент) діяльності, у межах якої встановлено персональну відповідальність менеджера за показники діяльності, які він має контролювати.

Центр дискреційних витрат (Discretionary Cost Center) — центр витрат, в якому неможливо визначити оптимальний взаємозв'язок між витратами й результатами діяльності центру.

Центр доходу (Revenue Center) — центр відповідальності, керівник якого контролює доходи, але не контролює витрати на виробництво продукції (робіт, послуг) або придбання товарів, що реалізуються, та інвестиції в активи центру.

Центр інвестицій (Investment Center) — центр відповідальності, керівник якого одночасно контролює витрати, доходи та інвестиції в активи центру.

|

|

|

Центр прибутку (Profit Center) — центр відповідальності, керівник якого контролює витрати й доходи, але не контролює інвестицій в активи центру.

Центр технологічних витрат (Engineered Cost Center) — центр витрат, в якому може бути встановлений оптимальний взаємозв'язок між витратами та результатами діяльності.

Цільова собівартість (Target Cost) — обчислена довгострокова собівартість продукції (послуг), яка дає компанії змогу досягти бажаного прибутку в разі реалізації цієї продукції (послуги).

Цільова функція (Objective Function) — мета, якої намагається досягти менеджер. Цільова ціна (Target Price) — очікувана ціна продукту (послуги), яку готові сплатити за нього потенційні покупці.

Цільове калькулювання (Target Costing) — стратегія, за якої компанія спершу визначає прийнятну ціну нового виробу та його граничну собівартість, а вже потім проектує сам виріб, реалізація якого забезпечить досягнення певної мети.

Ціноутворення за принципом "витрати плюс" (Cost-Pius Pricing) — метод ціноутворення, за якого ціну реалізації визначають на підставі собівартості продукції (товарів, послуг) шляхом додавання до неї певної частки прибутку (націнки).

Час беззбитковості (Breakeven Time) — період часу з моменту затвердження концепції нового виробу до моменту, коли сукупна теперішня вартість чистих грошових надходжень від проекту дорівнює сукупній теперішній вартості чистих інвестицій.

Час виконання замовлення (Lead Time) — проміжок часу з моменту розміщення замовлення до моменту надходження запасів.

Час реагування на попит замовника (Customer Responds Time) — проміжок часу між отриманням замовлення та виконанням його.

Чиста теперішня вартість (Net Present Value) — різниця між теперішньою вартістю майбутніх чистих грошових надходжень і теперішньою вартістю чистих інвестицій.

Чисті грошові надходження (Net Cash Inflow) — сума, на яку додаткові грошові надходження перевищують додаткові грошові витрати за певний період або сума економії грошових витрат за цей період.

Чисті інвестиції (Net Investments) — сума додаткових грошових коштів, спрямованих на здійснення проекту капітальних інвестицій.

Якість (Quality) — всі характеристики продукту або послуги, які забезпечують їх здатність задовольняти наявні або очікувані потреби осіб, котрі їх вимагають.

|

|

|

Додаток 2

Розділ 1

| Узгодження прибутку Прибуток за даними фінансового Прибуток за даними виробничого обліку 11 287 обліку 5 954 Різниця в амортизації 694 Прибуток від продажу основних засобів 850 Отримані дивіденди 2 635 Різниця в оцінці запасів на: початок періоду 2 010 кінець періоду 532 Разом 11 981 Разом 11 981 |

Розділ 2

'

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 573; Нарушение авторских прав?; Мы поможем в написании вашей работы!