КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основні та накладні витрати

|

|

|

|

Виробничі витрати традиційно поділяють на основні та накладні витрати.

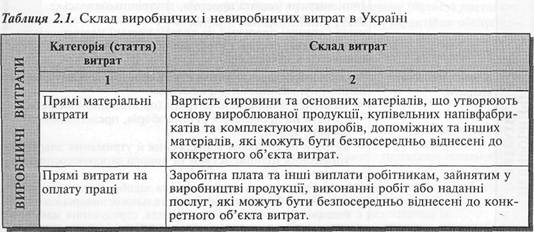

Основні витрати (Prime Costs) — це сукупність прямих витрат на виробництво продукції. У практиці основні витрати поділяють на три групи: прямі матеріальні витрати, прямі витрати на оплату праці та інші прямі витрати.

Прямі матеріальні витрати (Direct Materials) — це вартість витрачених матеріалів, які стають частиною готової продукції і які можна віднести до певного виробу економічно доцільним шляхом.

Прикладом прямих матеріальних витрат є деревина у виробництві меблів, тканина, що використовується для виготовлення одягу, тощо.

У деяких випадках певні види матеріалів, які є частиною виробленої продукції, не включають до складу прямих витрат.

Прикладом таких матеріалів є цвяхи у виробництві меблів, нитки у виробництві одягу тощо.

Такі матеріали розглядають як допоміжні (непрямі) і, ґрунтуючись на принципі економічної доцільності, включають до виробничих накладних витрат.

Прямі витрати на оплату праці (Direct Labor) — це заробітна плата робітників, яка може бути включена у собівартість певних виробів економічно доцільним шляхом.

Витрати на оплату праці інших категорій виробничого персоналу (майстри, допоміжний персонал тощо) і зарплату робітників, яку не можна прямо віднести

на продукцію (оплата простою, додаткові виплати тощо), розглядають як непряму зарплату і включають до складу виробничих накладних витрат.

Інші прямі витрати (Other Direct Costs) — це решта прямих витрат, крім прямих матеріальних витрат та прямих витрат на оплату праці.

Прикладом таких витрат є амортизація або оренда спеціального устаткування, оплата послуг контрагентів, придбання спеціального інструменту, виплати (роялті) за отриману ліцензію на виробництво продукції тощо.

|

|

|

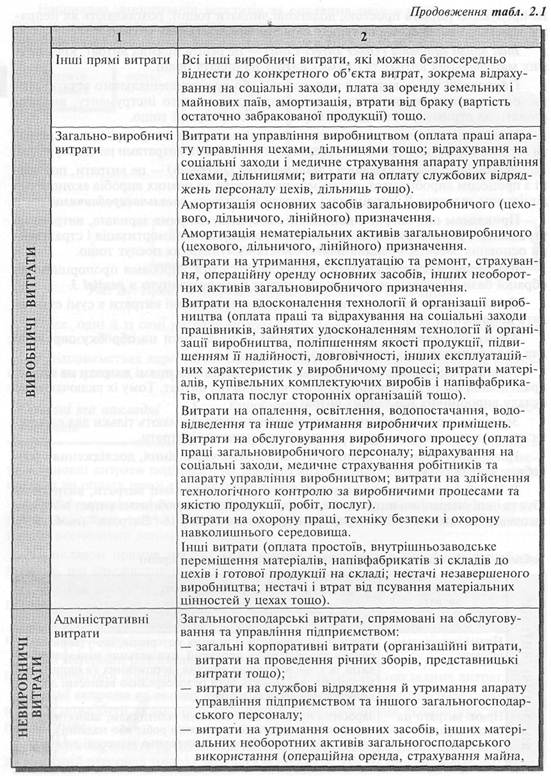

На практиці ці витрати не завжди мають місце, тож і в літературі основні витрати нерідко обмежують прямими матеріалами та прямими витратами на оплату праці. Виробничі накладні витрати (Manufacturing Overheads) — це витрати, пов'язані з процесом виробництва, які не можна віднести до певних виробів економічно доцільним шляхом. В Україні такі витрати називають загальновиробничими.

Прикладом цих витрат є допоміжні матеріали, непряма зарплата, витрати на утримання і ремонт будівель, приміщень, устаткування, амортизація і страхування основних засобів, орендна плата, оплата комунальних послуг тощо.

Виробничі накладні витрати розподіляються між виробами пропорційно до обраної бази. Порядок розподілу цих витрат буде розглянуто в розділі 3.

Прямі витрати на оплату праці та виробничі накладні витрати в сумі становлять конверсійні витрати.

Конверсійні витрати (Conversion Costs) — це витрати на обробку сировини для перетворення її на готовий продукт.

У багатьох сучасних автоматизованих виробництвах прямі витрати на оплату праці доволі часто не перевищують 5% виробничих витрат. Тому їх включають до складу виробничих накладних витрат.

Зрештою у таких підприємствах виробничі витрати мають тільки два елементи: прямі матеріальні витрати та виробничі накладні витрати.

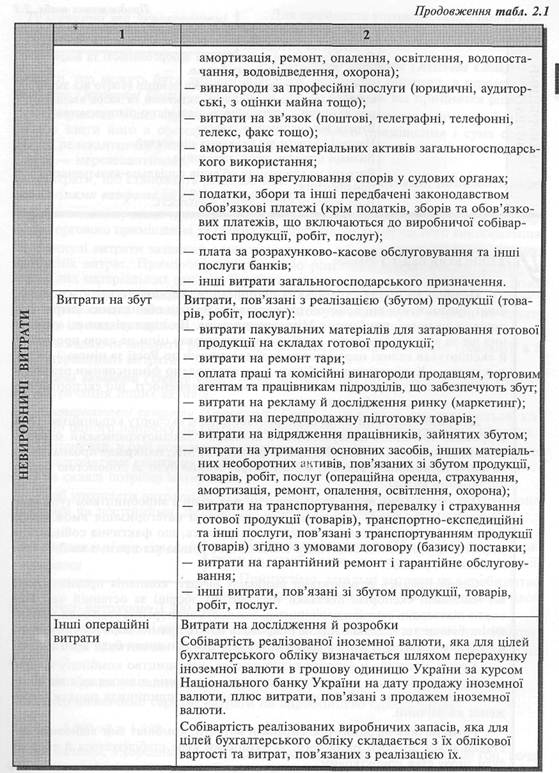

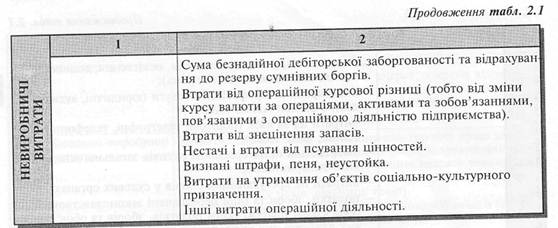

Невиробничі витрати охоплюють: витрати на управління, дослідження і розробки, збут продукції та інші функції бізнесу.

В Україні вони згруповані у три статті: адміністративні витрати, витрати на збут та інші операційні витрати. Склад виробничих і невиробничих витрат в Україні визначає Положення (Стандарт) бухгалтерського обліку 16 "Витрати" (табл. 2.1).

Подібно до інших українських підприємств, Тернопільський м'ясокомбінат продовжував використовувати застарілі методи обчислення витрат відповідно до норм, прийнятих Мінмолочпромом. На підставі даних, отриманих ще за радянських часів, комбінат встановлював ціни на свою продукцію й експортував великі партії мороженої яловичини до Росії за ціною 3,08 грн і за кілограм. Керівництво комбінату було задоволено фінансовими результа-! тами від експорту, але разом із тим не мало впевненості, що експортні поставки є справді прибутковими.

|

|

|

Для розв'язання питання щодо рентабельності експорту керівництво ТМК запросило зовнішніх консультантів з компанії "Західноукраїнський менеджмент консалтинг" (ЗУМК). На думку фахівців ЗУМК, найкраще проаналізувати діючу на комбінаті систему обліку витрат можна було за допомогою методу поглинання витрат.

Для спрощення процесу всі витрати, пов'язані з виробництвом туш, було розподілено на прямі і непрямі. Така додаткова категоризація вможливила | точніше обчислення витрат. Зрештою з'ясувалось, що фактична собівартість мороженої яловичини становила близько 3,60 грн за кілограм, а не 3,00 грн, як вважали раніше.

Скориставшись результатами розподілу витрат, компанія проаналізувала всі найбільші експортні поставки (без митних зборів) за останній час. Цей аналіз підтвердив сумніви керівництва: більшість експортних угод були збитковими. Більше того, деякі з них не покривали навіть прямих виробничих витрат, а отже, чим більше м'яса продавав комбінат, тим більшими були його збитки. Краще з'ясувавши витрати підприємства, керівництво комбінату почало вживати заходів щодо виправлення ситуації. Компанія відмовилася від збиткових договорів, де це було можливо, і тимчасово припинила продаж мороженої яловичини.

Грунтуючись на даних про справжні витрати, комбінат зміг відновити поставки м'яса до Росії після того, як обмінний курс стабілізувався й експорт туди знову став прибутковим.

Релевантні та нерелевантні витрати

Для прийняття управлінських рішень конче необхідно розрізняти релевантні та нере-____________mm___mm___mm__™ левантні витрати.

Релевантні витрати (Relevant Costs) — це

витрати, що можуть бути змінені внаслідок прийняття рішення, а нерелевантні витрати (Irrelevant Costs) — це витрати, що не залежать від прийняття рішення.

|

|

|

Наприклад, якщо керівник фірми має вибрати, викупити торгове помешкання або взяти його в оренду, то вартість торгового приміщення і сума оренди будуть релевантними витратами, а вартість торгового обладнання і зарплата продавців — нерелевантними.

Витрати, що становлять різницю між кількома рішеннями, називають диференціальними витратами (Differential Costs).

У наведеному вище прикладі диференціальними витратами є різниця між вартістю торгового приміщення та сумою орендної плати за період його використання.

Минулі витрати зазвичай є нерелевантними для прийняття рішень стосовно майбутніх витрат. Приміром, підприємство розглядає питання щодо списання застарілих матеріальних запасів. Вартість цих запасів є нерелевантною, оскільки кошти на їх придбання вже були витрачені й їх неможливо повернути. Проте у разі списання цих запасів у підприємства можуть виникнути витрати на сплату податку на додану вартість, які є релевантними щодо ухваленого рішення.

Розглядаючи варіанти рішень, слід зважати не лише на дійсні (реальні), а й на альтернативні витрати.

Дійсні витрати (Outlay Costs) — це витрати, що потребують сплати грошей або витрачання інших активів.

Альтернативні витрати (Opportunity Costs) — це вигода, яка втрачається, коли вибір одного напряму дії вимагає відмовитися від альтернативного рішення.

Наприклад, у разі подальшого зберігання застарілих запасів підприємство не лише витрачатиме кошти на їх зберігання, а й позбавляється можливості розмістити на складі потрібні матеріали.

Щоб управляти витратами, важливо знати, як вони поводяться, тобто є вони змінними чи постійними. Детальніше поведінку витрат буде розглянуто далі.

Маржинальні та середні витрати

Маржинальні витрати (Marginal Costs) — це ви-

трати на виробництво додаткової одиниці продукції.

Припустімо, загальні витрати на виробництво одного стола — 2 000 грн, а на виробництво двох столів було витрачено 3 900 грн.

Отже, маржинальні витрати на виробництво другого стола дорівнюють 1 900 грн.

Виникає запитання: чому собівартість двох столів дорівнює 3 900 грн, а не 4000 грн?

|

|

|

Відповідь на це запитання можна дати, розглянувши поведінку витрат. Тепер визначимо середні витрати на виробництво одного стола:

З 900: 2 = 1 950

Як бачимо, в середньому собівартість одного стола дорівнює 1 950 грн, хоча фактично столи мають різну собівартість.

Залежно від ситуації менеджера можуть цікавити як маржинальні, так і середні витрати. Скажімо, менеджер приватного коледжу може вивчати можливість додаткового набору, виходячи з маржинальних витрат, і аналізувати середні витрати на методичне забезпечення студентів для складання бюджету.

Контрольовані

та неконтрольовані витрати

Для контролю діяльності окремих підрозділів та оцінки роботи їх керівників вирізняють „______, „_ контрольовані та неконтрольовані витрати.

Контрольовані витрати (Controllable

Costs) — це витрати, які менеджер може безпосередньо контролювати або справляти на них значний вплив.

Відповідно, некоптрольовані витрати (Non-Controllable Costs) — це витрати, які менеджер не може контролювати або не може на них впливати.

Практичний розподіл витрат на контрольовані та неконтрольовані залежить від сфери повноважень менеджера.

Одні й ті самі витрати можуть бути контрольованими з боку начальника цеху одного підприємства та неконтрольованими для начальника цеху іншого підприємства.

Прикладом традиційно контрольованих витрат з позицій начальника цеху є основні матеріальні витрати і основна зарплата, а неконтрольованих — амортизація верстатів.

Класифікацію витрат на контрольовані і неконтрольовані покладено в основу системи обліку за центрами відповідальності, що розглядатиметься в розділі 8.

1.1. МОДЕЛІ ПОВЕДІНКИ ВИТРАТ

Витрати, як і люди, поводяться по-різному.

Поведінка витрат (Cost Behavior) — це характер реагування витрат на зміни у діяльності підприємства.

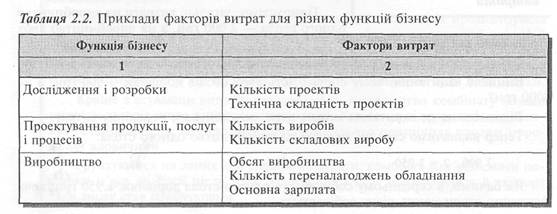

Зміни у складі й величині витрат відбуваються під впливом певних подій та операцій, що мають місце в процесі господарської діяльності. Тому діяльність, яка впливає на витрати, називають фактором витрат (Cost Driver).

Приклади факторів витрат наведено в табл. 2.2.

Розуміти взаємозв'язок між витратами та певними факторами дуже важливо, оскільки це дає змогу передбачати майбутні релевантні витрати, що вкрай необхідно для прийняття управлінських рішень. Для опису поведінки витрат у літературі традиційно використовують терміни: "змінні витрати" і "постійні витрати", а також "напівзмінні витрати" і "напівпостійні витрати". При цьому як основний фактор витрат зазвичай розглядають обсяг діяльності (виробництва або реалізації).

Змінні витрати

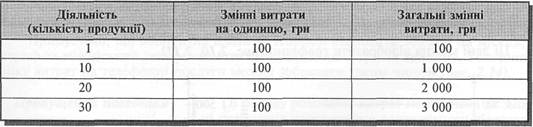

Змінні витрати (Variable Costs) — це витрати, що змінюються прямо пропорційно до зміни обсягу діяльності (або іншого фактора витрат).

Це означає, що збільшення кількості виробленої продукції у десять разів призведе до збільшення загальних змінних виробничих витрат теж удесятеро.

Якщо змінні витрати на одиницю продукції становлять 100 грн, то взаємозв'язок між обсягом виробництва та змінними витратами матиме такий вигляд:

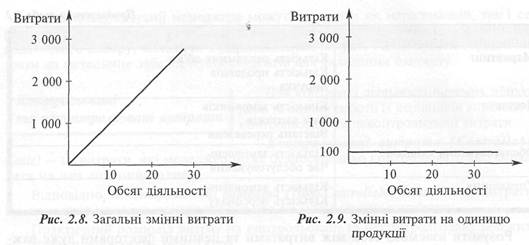

Як бачимо, загальна сума змінних витрат є лінійною щодо обсягу діяльності, а величина змінних витрат на одиницю продукції є постійною для всіх рівнів діяльності.

Графічно цей взаємозв'язок можна проілюструвати так (рис. 2.8—2.9).

Типовим прикладом змінних витрат є прямі матеріальні витрати, відрядна зарплата, енергія для роботи устаткування, пальне для автомобілів, комісійні виплати торговим агентам.

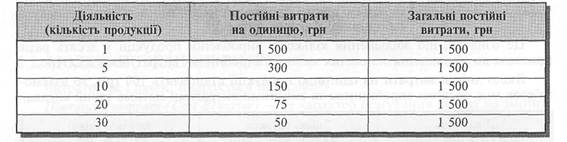

Постійні витрати (Fixed Costs) — це витрати, що залишаються незмінними в разі зміни обсягу діяльності

(або іншого фактора витрат).

Прикладом постійних витрат є прямолінійна амортизація, орендна плата, зарплата персоналу офісу тощо.

Для ілюстрації поведінки постійних витрат наведемо такі дані:

Наведені дані свідчать, що загальна сума постійних витрат не змінюється при зміні обсягу діяльності, але сума постійних витрат на одиницю продукції відповідно зменшується при збільшенні обсягу діяльності та збільшується при його зменшенні.

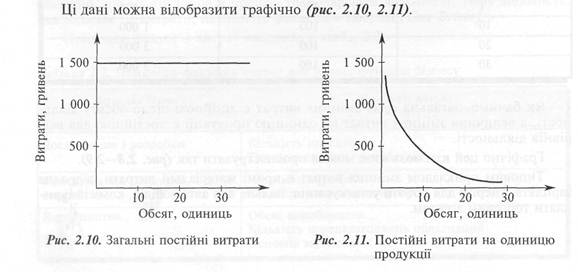

Напівзмінні витрати

Напівзмінні витрати (Semivariable Costs) — це витрати, що змінюються, але не прямо пропорційно до

зміни обсягу діяльності (або іншого фактора витрат).

Прикладом напівзмінних витрат є витрати на придбання матеріалів за умови отримання знижки в разі закупівлі великої партії (рис. 2.12) та оплати понаднормової роботи (рис. 2.13).

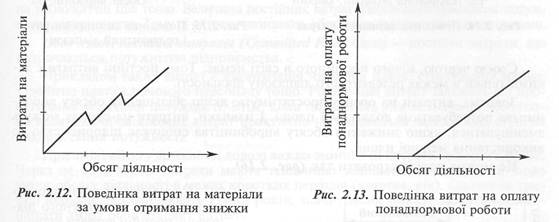

Значну частину напівзмінних витрат становлять змішані витрати.

Змішані витрати (Mixed Costs) — це витрати, що містять елементи як змінних, так і постійних витрат.

Типовим прикладом змішаних витрат є плата за телефон, яка включає постійні витрати у вигляді абонентної плати та змінні витрати — плату за міжміські розмови.

Припустімо, що абонентна плата за телефон становить 500 грн на місяць, а тариф за міжміський телефонний зв'язок дорівнює 2 грн за хвилину. Тоді динаміку витрат на телефонні послуги можна зобразити таким чином (рис. 2.14).

Припущення поведінки витрат

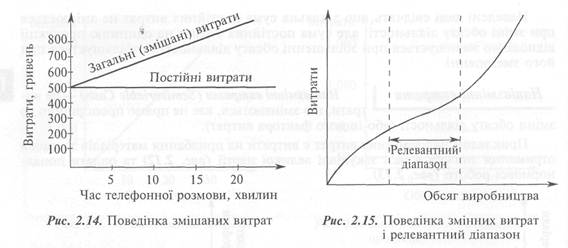

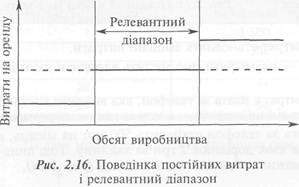

В основу розподілу витрат на постійні та змін-I ні покладено припущення релевантного діапазону

Релевантний діапазон (Relevant Range) — це діапазон діяльності, в межах якого зберігається взаємозв'язок між величиною витрат та фактором їх.

Релевантним зазвичай є нормальний очікуваний діапазон діяльності підприємства.

За межами цього діапазону змінні витрати не є лінійною функцією обсягу внаслідок понаднормової оплати, знижок з обсягу закупівлі матеріалів, неефективного використання ресурсів тощо.

Тому змінні витрати можна відобразити прямою лінією лише в межах релевантного діапазону діяльності підприємства (рис. 2.15).

Своєю чергою, нічого постійного в світі немає. Тому постійні витрати є такими тільки в межах релевантного діапазону діяльності.

Зокрема, витрати на оренду зростатимуть, якщо збільшення обсягу виробництва потребуватиме додаткової площі. І навпаки, витрати на оренду можуть зменшуватися, якшо зниження обсягу виробництва спонукає підприємство до використання меншої площі.

Це можна проілюстровати так (рис. 2.16).

Слід мати на увазі, що навіть у межах релевантного діапазону постійні витрати залишаються незмінними тільки впродовж певного часу.

Наприклад, внаслідок інфляції плата за оренду приміщення кафе у другому кварталі може бути вишою, ніж у попередньому. Але впродовж кварталу орендна плата не залежить від кількості відвідувачів кафе.

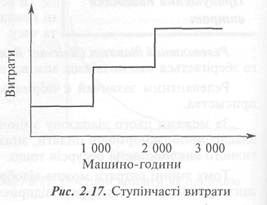

У багатьох випадках при досягненні певного рівня діяльності витрати змінюються різко, стрибками. Такі витрати називають напівпостійними або ступінчастими.

Напівпостійні витрати (Semifixed Costs) — це витрати, що змінюються ступінчасто при зміні обсягу діяльності.

Прикладом таких витрат є зарплата ремонтних робітників за умови, коли для обслуговування обладнання на кожні 1 000 машино-годин потрібен один ремонтник. Графічно це виглядає так (рис. 2.17).

Таким чином, за короткий період (місяць) витрати можуть бути змінними (напівзмінними) і постійними (напівпостійними). Але впродовж тривалого періоду всі витрати набувають тенденції до зміни, тобто постійні витрати стають напівпостійними і змінюються ступінчасто.

Вплив керівництва на поведінку витрат

Значна частина змінних витрат зумовлена технологією діяльності підприємства. Такі витрати називають технологічними змінними витратами.

Технологічні змінні витрати (Engineered Variable Costs) - - змінні витрати, що виникають внаслідок безпосереднього зв'язку між споживанням ресурсів і випуском продукції.

Типовим прикладом технологічних витрат є прямі матеріальні витрати, енергія на технологічні цілі тощо. Величина постійних витрат здебільшого зумовлена потужністю підприємства. Тому ці витрати називають обов'язковими постійними витратами.

Обов'язкові постійні витрати (Committed Fixed Costs) — постійні витрати, що визначаються потужністю підприємства.

Прикладом таких витрат є амортизація, орендна плата, страхування майна, заробітна плата ключового персоналу тощо. Розмір цих витрат залежить від проектованої величини потужності. Втім, коли потужність уже визначено, абсолютна величина обов'язкових витрат практично не змінюється залежно від ступеня використання потужності.

При зміні обсягу діяльності доволі важко змінити ці витрати за короткий час. Через це обов'язкові витрати мають тенденцію залишатися незмінними щодо зміни обсягу діяльності в межах коротких періодів (квартал, рік). Одначе за тривалі періоди, що охоплюють кілька років, значні зміни попиту можуть спричинювати зміну обов'язкових витрат.

Разом із тим витрати можуть змінюватися внаслідок відповідних управлінських рішень. Такі витрати називають дискреційними.

Дискреційні витрати (Discretionary Costs) — це витрати, розмір яких визначає керівництво підприємства і які не мають прямого зв'язку зі змінами поточної діяльності.

До таких витрат належать витрати на дослідження і розробки; рекламу; підвищення кваліфікації персоналу тощо.

Дискреційні витрати можуть бути постійними або змінними залежно від підходу керівництва до визначення величини їх.

Наприклад, керівництво може запланувати витрати на рекламу в сумі 700 000 грн на рік або 3% від продажу.

Характерною особливістю дискреційних витрат є те, що в критичний момент величина їх може бути знижена без зміни обсягу діяльності.

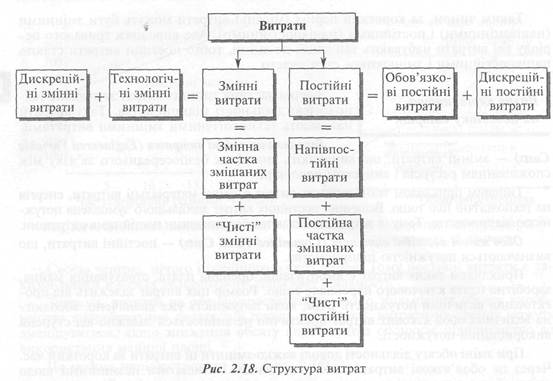

Отже, змінні та постійні витрати мають доволі складну структуру, наведену на рис. 2.18.

2.3. ВИЗНАЧЕННЯ ФУНКЦІЇ ВИТРАТ

Вивчення динаміки витрат уможливлює оцінювання витрат і побудову їх функції.

Оцінка витрат (Cost Estimation) — це процес обчислення динаміки витрат, тобто встановлення кількісного взаємозв'язку між витратами й різними факторами на підставі дослідження діяльності.

Функція витрат (Cost Function) — це математичний опис взаємозв'язку між витратами та їх факторами.

У спрощеному вигляді функцію витрат можна описати так:

7=а + Ьх (2.1)

де У — загальні витрати;

а — загальні постійні витрати;

Ь — змінні витрати на одиницю діяльності;

х — значення фактора витрат.

На практиці витрати мають кілька факторів витрат, але для побудови функції витрат здебільшого обирають один чи два найвпливовіші фактори.

Функція витрат полегшує передбачення витрат.

Передбачення витрат (Cost Prediction) — прогнозування майбутніх витрат для різних рівнів (умов) діяльності.

Наприклад, бухгалтер-аналітик торговельного підприємства визначив, що постійні витрати підприємства становлять 50 000 грн, а середні змінні витрати на одиницю товару — 100 грн.

Звідси функція витрат підприємства матиме такий вигляд:

Y = 50 000 + 100 х.

Отже, якщо підприємство планує реалізувати 600 одиниць товару, то загальні витрати становитимуть:

Y= 50 000 + (100 • 600) = 50 000 + 60 000 = 110 000 грн.

Методи визначення функції витрат '*

Наявність змішаних витрат ускладнює побудову функції витрат. Тому для визначення функції витрат застосовують різні методи:

• технологічний аналіз;

• аналіз рахунків;

• метод вищої—нижчої точки;

• метод візуального пристосування;

• регресійний аналіз;

• спрощений статистичний аналіз.

Метод технологічного аналізу

Технологічний аналіз (Engineering Analysis) — системний аналіз функції діяльності з метою визначення технологічного взаємозв'язку між витратами ресурсів та результатом діяльності.

Такий аналіз потребує детального вивчення всіх операцій, їх доцільності, визначення найнеобхідніших операцій, потреби ресурсів та оцінки адекватності їх використання. Це своєрідний функціонально-вартісний аналіз діяльності.

Перевагою такого аналізу є те, що він зорієнтований на майбутні операції, а не на вивчення минулої діяльності. Проте він потребує значних витрат часу і коштів.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 15816; Нарушение авторских прав?; Мы поможем в написании вашей работы!