КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 3. 2

|

|

|

|

І

Розподіл витрат обслуговуючих підрозділів ускладнюється, якщо вони надають взаємні послуги один одному, а не тільки виробничим підрозділам. У цьому разі можуть бути застосовані різні методи розподілу витрат: / прямого розподілу; У послідовного розподілу; / розподіл взаємних послуг; / одночасного розподілу. Для ілюстрації цих методів розглянемо такий приклад.

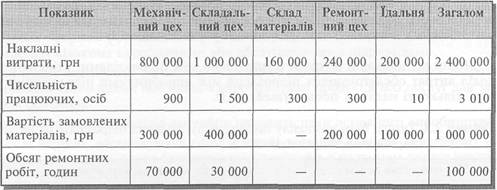

Підприємство має два основні цехи (механічний та складальний) і три обслуговуючі підрозділи (ремонтний цех, склад матеріалів та їдальня).

Нижче наведені дані про накладні витрати за підрозділами й додаткова інформація про них.

Таблиця 3.4. Вихідні дані для розподілу витрат обслуговуючих підрозділів

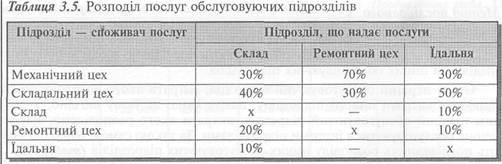

Виходячи з наведених даних, послуги обслуговуючих підрозділів можна розподілити таким чином (табл. 3.5).

Разом

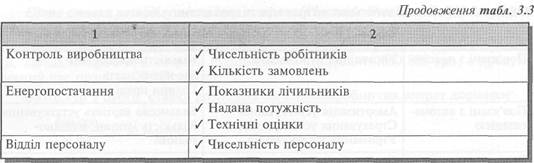

Наведений вище розподіл послуг було здійснено на основі:

/ чисельності працюючих — для послуг їдальні;

/ вартості матеріалів — для послуг складу;

</ обсягу ремонтних робіт — для ремонтного цеху.

Тепер розподілимо витрати обслуговуючих підрозділів між цехами, скориставшися різними методами.

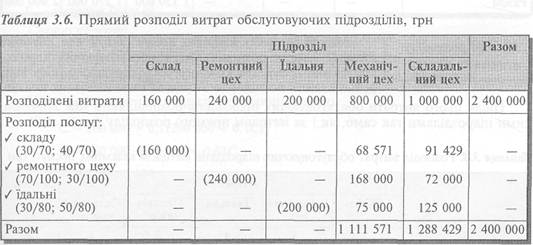

Метод прямого розподілу (Direct Allocation Method)

— метод розподілу витрат обслуговуючих підрозді-

лів, за якого їхні витрати списують безпосередньо на витрати виробничих підрозділів.

Тобто при застосуванні цього методу взаємні послуги обслуговуючих підрозділів не враховують.

У нашому прикладі застосування методу прямого розподілу дає такий результат (табл. 3.6).

Розподіл витрат їдальні між цехами здійснено так: 30/80 витрат було віднесено на витрати механічного цеху, а 50/80 — на витрати складального цеху. Така пропорція зумовлена тим, що 80% загальних послуг їдальні надано цехам, зокрема 30% — механічному цеху, 50% — складальному цеху.

|

|

|

Аналогічно було розподілено витрати інших обслуговуючих підрозділів.

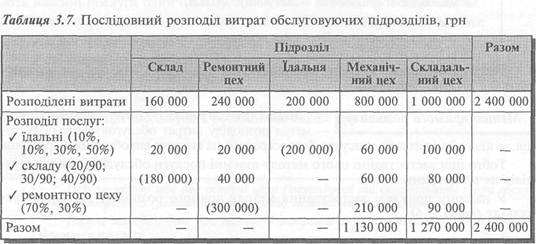

Метод послідовного розподілу (Step-Down Allocation Method) — метод розподілу витрат обслуговуючих підрозділів, за якого витрати кожного обслуговуючого підрозділу розподіляють послідовно щодо виробничих під-

розділів та інших обслуговуючих підрозділів.

Отже, перший обслуговуючий підрозділ, витрати якого розподілено, не має включати витрати іншого підрозділу, навіть якщо це йому вигідно. У зв'язку з цим перший обслуговуючий підрозділ, витрати якого розподілено, має якнайменше обслуговуватися іншими підрозділами. За такою самою ознакою визначають послідовність розподілу інших обслуговуючих підрозділів (табл. 3.7).

У нашому прикладі для початкового розподілу можна обрати їдальню та склад. Але перевагу слід віддати підрозділу, що має більші витрати, тобто їдальні.

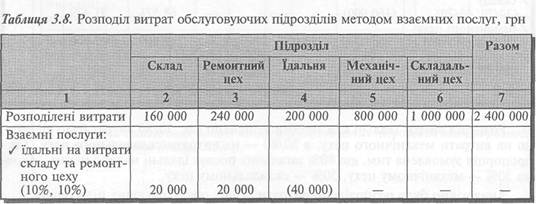

Метод розподілу взаємних послуг (Interaction Allocation Method) — метод розподілу витрат обслуговуючих підрозділів, за якого витрати кожного обслуговуючого підрозділу розподіляють послідовно з урахуванням взаємних послуг.

Після цього витрати обслуговуючих підрозділів розподіляють між виробничими підрозділами так само, як і за методом прямого розподілу (табл. 3.8).

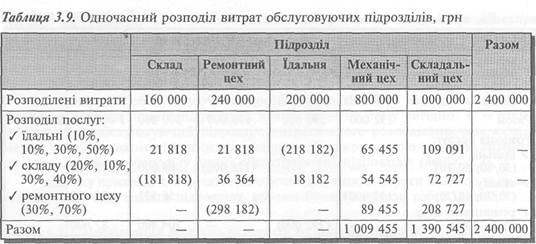

Метод одночасного розподілу (Reciprocal Allocation Method) — метод розподілу витрат обслуговуючих підрозділів, що передбачає розподіл взаємних послуг шляхом розв'язання системи рівнянь.

Цей метод дещо повторює попередній за винятком того, що в цьому разі для розподілу взаємних послуг розв'язують систему рівнянь:

Р = 240 000 + 0,2С + O,1J

де: Р — витрати ремонтного цеху; С — витрати складу; J — витрати їдальні. Своєю чергою:

С = 160 000 + 0,U J = 200 000 + 0ДС Шляхом заміщення у другому рівнянні маємо:

С = 160 000 + 0,1(200 000 + 0,1С)

С = 160 000 + 20 000 + 0,01С

0,99С = 180 000

С= 181 818 Звідси:

J = 200 000 + 0,1 • 181 818 = 218 182 Відповідно:

|

|

|

Р = 240 000 + (0,2 • 181 818) + 0,1 • (218 181) = 240 000 + 36 364 + 21 818 = 298 182

Наступним етапом є розподіл витрат обслуговуючих підрозділів відповідно до обсягу (%) наданих ними послуг (табл. 3.9).

Порівняння результатів розподілу витрат обслуговуючих підрозділів різними методами свідчить, що в нашому прикладі вони суттєво не відрізняються (табл. 3.10).

Але в інших випадках розбіжність може бути доволі значною. Тому слід досліджувати ці розбіжності й обирати оптимальний метод розподілу.

| Таблиця | 3.10. Порівняння результатів р< | ззподілу накладних bhtj | >ат різними методами |

| Сума наклад | них витрат | ||

| виробничого и | дрозділу. ірч | ||

| . ■ ■ ■ | ..■:■;;..-■ - • ^лт<^т.,ґ-:щ | ||

| Прямого розподілу | 1111 571 | і 2; | |

| Послідовного розподілу | 1130 000 | 1270 000 | |

| Розподіл взаємних послуг | 1126 000 | 1273 000 | |

| Одночасного розподілу | 1009 455 | 1390 545 |

Найбільше такий результат забезпечує метод одночасного розподілу, проте у практиці найпоширенішим є метод прямого розподілу, оскільки він простіший і не потребує значних витрат.

Після того як визначено загальну суму накладних витрат кожного виробничого підрозділу, можна розрахувати ставку розподілу накладних витрат підрозділу між виробами або замовленнями.

При визначенні ставки розподілу накладних витрат важливе значення має вибір відповідної бази розподілу.

У практиці вибір бази розподілу залежить від характеру діяльності й технології виробництва. Найпоширенішими базами розподілу є:

• години праці робітників;

• машино-години;

• пряма заробітна плата;

• прямі матеріали;

• основні витрати;

• кількість продукції.

Для ілюстрації визначення ставки розподілу із застосуванням різних базових величин розглянемо такий приклад.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 4126; Нарушение авторских прав?; Мы поможем в написании вашей работы!