КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Варіант 2. Точка беззбитковості = 300 000 : 0,50 = 600 000 грн Запас міцності = 1 020 000 — 600 000 = 420 000 грн

|

|

|

|

ЮОх = 50х + 300 000 + 210 000 50х= 510 000 х = 10 200

10 200 х ЮО = 1 020 000

Точка беззбитковості = 300 000: 0,50 = 600 000 грн Запас міцності = 1 020 000 — 600 000 = 420 000 грн

Коефіцієнт запасу міцності = 420000: 1020000 = 0,412

Отже, хоч обидва варіанти забезпечують отримання однакової суми прибутку, ризик зазнати збитків у разі недосягнення необхідного обсягу продажу за умов другого варіанта вищий.

Це пов 'язано з тим, що, незважаючи на більшу величину постійних витрат, другий варіант забезпечує більшу питому вагу маржинального доходу.

Розглянутий приклад свідчить, що характер реагування прибутку на зміни в діяльності компанії залежить від структури її витрат.

Структура витрат (Cost Structure) — співвідношення постійних та змінних витрат підприємства.

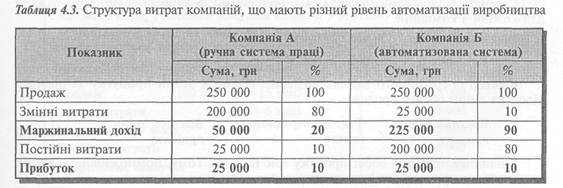

Щоб визначити, яка структура витрат є оптимальною, розглянемо такий приклад (табл. 4.3).

Відповідь на питання: яка з компаній має найкращу структуру витрат, залежить від багатьох чинників і, насамперед, від тенденції зміни обсягу продажу.

Якщо обсяг продажу має тенденцію до постійного зростання, то найкращу структуру витрат має компанія Б, оскільки більший коефіцієнт маржинального доходу забезпечує і більший відсоток зростання прибутку.

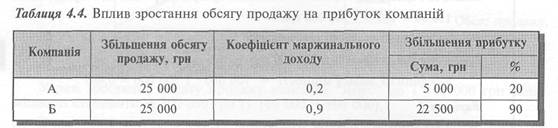

Припустімо, що обсяг продажу зріс на 10%, або на 25 000 грн. Розрахунок збільшення прибутку кожної компанії внаслідок зростання обсягу продажу наведено в табл. 4.4.

Але якщо має місце тенденція скорочення обсягу продажу, то компанія Б швидше втрачатиме маржинальний дохід, ніж інші компанії, і матиме проблему з покриттям великих постійних витрат. Тому за такої тенденції найкращою можна вважати структуру витрат компанії А, яка матиме менші витрати внаслідок зниження обсягу продажу. Отже, можна дійти висновку:

|

|

|

Більша питома вага постійних витрат у структурі витрат компанії забезпечує більший вплив на прибуток за зміни обсягу продажу.

Міру використання постійних витрат у структурі витрат компанії називають операційним важелем.

Операційний важіль (Operating Leverage) — співвідношення постійних і змінних витрат, що забезпечує більший відсоток зростання прибутку, ніж відповідний відсоток зростання обсягу продажу.

Тому операційний важіль більший у компаній, що мають більшу питому вагу постійних витрат і, як результат, більший коефіцієнт маржинального доходу.

Кількісним показником операційного важеля є його фактор, обчислюваний за (Ьопмулою:

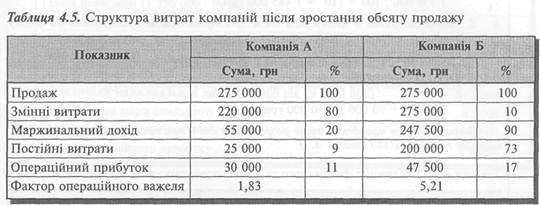

Скориставшись даними табл. 4.3, обчислимо фактор операційного важеля для кожної з компаній.

Компанія А 50 000: 25 000 = 2 Компанія Б 225 000: 25 000 = 9

Фактор операційного важеля визначає відсоток зміни прибутку за певного відсотка зміни обсягу продажу.

У нашому прикладі обсяг продажу зріс на 10%. Тому, помноживши відсоток зміни обсягу продажу на фактор операційного важеля, отримаємо:

Компанія А 10% х 2 = 20% Компанія Б 10% х 9 = 90%

Як бачимо, отриманий результат збігається з розрахунками, наведеними в табл. 4.4.

Фактор операційного важеля зменшується при зростанні обсягу продажу. З табл. 4.5 видно, що при зростанні обсягу продажу на 10% фактор операційного важеля компанії А знизився з 2 до 1,83, а компанії Б — з 9 до 5,21.

Коефіцієнт маржинального доходу, запас міцності й операційний важіль — важливі індикатори реагування прибутку на зміну обсягу продажу. Але вони не дають відповіді на питання: як зміниться прибуток у разі зміни витрат, ціни та (або) обсягу. Комбінований вплив зміни витрат, ціни та (або) обсягу продажу на прибуток підприємства можна визначити шляхом:

/ порівняльного звіту про прибуток; / диференціального аналізу; / маржинального аналізу.

Проілюструємо ці підходи на прикладі компанії "Рай", для чого розглянемо три ймовірні ситуації.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 570; Нарушение авторских прав?; Мы поможем в написании вашей работы!