КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Износ и амортизация основных фондов

|

|

|

|

Величина износа определяется умножением первоначальной (восстановительной) стоимости на норму амортизации на полное восстановление и фактический срок службы основных производственных фондов.

Остаточная стоимость производственных основных фондов (Фост) определяется по формуле

(6.2)

(6.2)

где Фтн - суммарная стоимость изношенной части фондов;

На - норма амортизации, %;

tH - нормативный срок службы основных фондов.

Принципы оценки основных фондов одинаковы для всех предприятий вне зависимости от форм собственности. При этом первоначальная стоимость основных фондов может быть изменена при достройке, дооборудовании, реконструкции и частичной ликвидации соответствующих объектов.

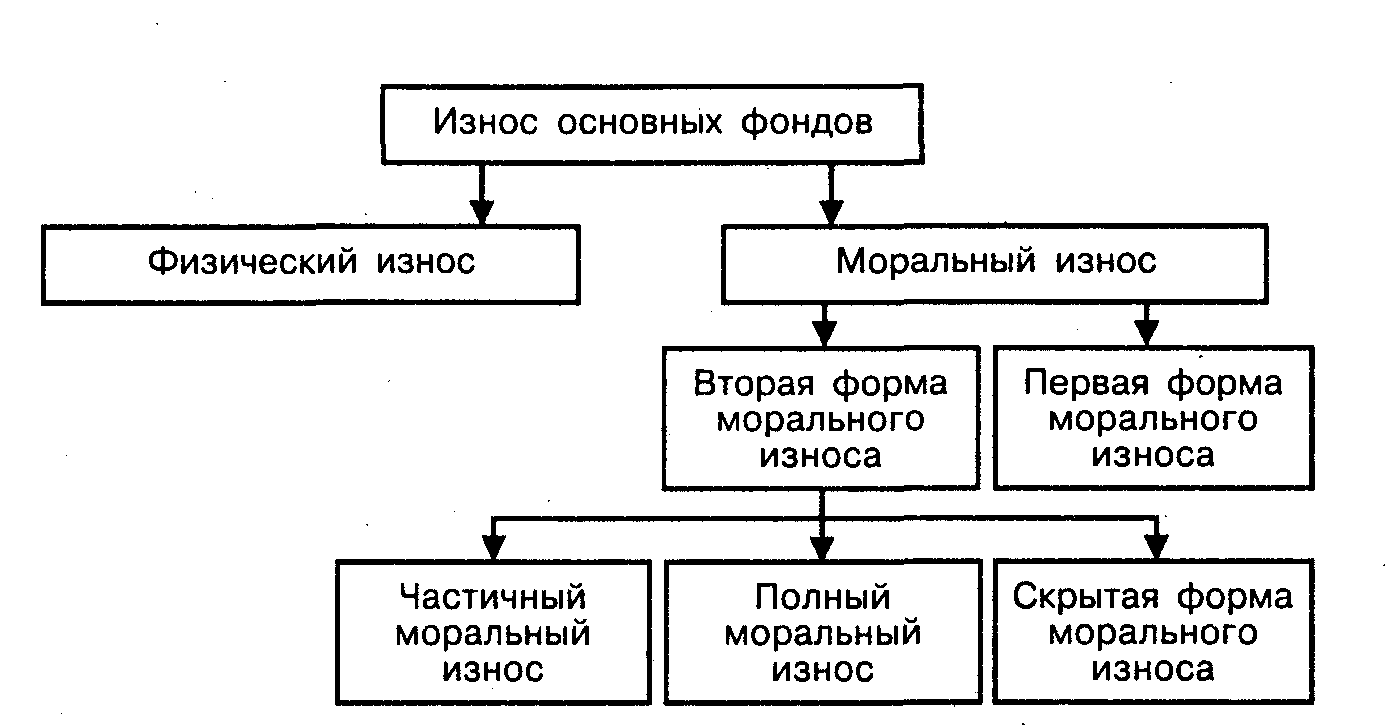

Износ основных фондов — это утрата первоначальной потребительной стоимостивследствие изнашивания, ветхости и устаревания или потеря экономической эффективности и целесообразности использования основных фондов до истечения срока их полного физического износа. Различают следующие виды износа основных фондов (рис. 6.6).

В процессе эксплуатации основные фонды не только изнашиваются физически, но и устаревают морально.

Физический износ - когда машины, приборы в процессе их эксплуатации физически изнашиваются, т. е. приходят в негодность. Износ происходит как от интенсивного их использования (первая форма износа), так и под воздействием природных условий независимо от того, используются они или нет (вторая форма).

Рисунок 6.6 Виды износа основных фондов

Физический износ зависит от качества материала, из которого изготовлены основные производственные фонды, их технического совершенства, степени нагрузки (сменности), продолжительности работы предприятия, особенностей технологического процесса (агрессивности среды, влажности, температуры), конструктивных особенностей, качества ремонтов, квалификации рабочих, обслуживающих основные производственные фонды.

|

|

|

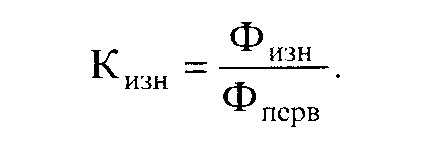

Физический износ, обусловленный потерей технико-производственных свойств, приводит к потере потребительской стоимости и, в свою очередь, к потере стоимости. Поэтому при анализе состояния основных производственных фондов необходимо выявить степень (коэффициент) физического износа, который может быть определен двумя способами -экспертной оценкой технического состояния и сроком службы.

При первом методе эксперты устанавливают степень износа каждого элемента основных производственных фондов в зависимости от их технического состояния и рассчитывают средневзвешенный результат, показывающий процент износа конкретного вида основных производственных фондов.

При втором методе определяют коэффициент физического износа основных производственных фондов (Кизн) отношением суммы износа основных производственных фондов к их первоначальной стоимости

(6.3.)

(6.3.)

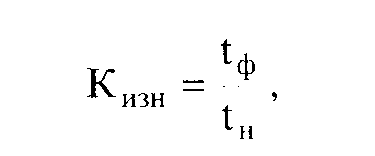

Коэффициент износа может быть определен также отношением фактического срока службы основных производственных фондов к нормативному. При фактическом сроке службы ниже нормативного коэффициент определяется по формуле

(6.4.)

(6.4.)

где t(|, фактический срок службы фондов; tH - нормативный срок службы фондов.

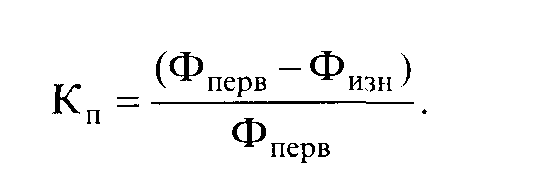

От степени износа зависит степень пригодности основных производственных фондов для дальнейшей эксплуатации. Ее характеризует коэффициент пригодности Кп основных производственных фондов, определяемый по формуле

(6.5.)

(6.5.)

Отсюда следует вывод, что для уменьшения физического износа необходимо обеспечить нормальные условия эксплуатации, качественный своевременный планово-предупредительный ремонт и уход за основными фондами, уменьшить внеплановые простои машин, оборудования, соблюдать правила ведения и организации технологических процессов, режимы работы и нагрузки на оборудование, сократить пусковые периоды на новых предприятиях, не допускать длительного хранения оборудования на складах предприятия и т. п.

|

|

|

Моральный износ, т. е. обесценивание оборудования до наступления срока его полного физического износа в связи с тем, что оно по своим качественным параметрам неспособно производить высококачественную продукцию. Это происходит потому, что одновременно осуществляется выпуск аналогичного оборудования, которое значительно дешевле данного вида (первая форма). В этих условиях предприятию становится экономически невыгодно использовать ранее установленное оборудование. Предприятие снижает уровень конкурентоспособности по сравнению с предприятием, которое использует прогрессивное оборудование.

Моральный износ (вторая форма) происходит от того, что под влиянием научно-технического прогресса появляются новые, более совершенные производительные и экономичные машины, оборудование и т. п. Вследствие этого использовать установленные основные фонды в дальнейшем невыгодно, так как это сдерживает рост производительности труда.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 2157; Нарушение авторских прав?; Мы поможем в написании вашей работы!