КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Генезис

Анализ концептуальных основ национальных школ позволяет сделать вывод о том, что история бухгалтерского учета может быть представлена как схема последовательно доминирующих теоретических представлений.

С XV до XVII в. преобладала итальянская бухгалтерия. В ее рамках были сформулированы основные учетные категории: баланс, счета, двойная запись, сальдо и т.п.; разработаны интерпретационные, преимущественно персоналистические схемы.

С XVII по XIX в. получает влияние французская школа, давшая миру идеи синтетического и аналитического учета, коллации, дифференцированную систему форм счетоводства, включая такие регистры, как карточки и свободные листы. Здесь же родилась и возможность интерпретации бухгалтерского учета и как науки об управлении единичным предприятием, и как части политической экономии.

Первая половина XX в. продемонстрировала торжество немецкой бухгалтерской школы. Именно в ее рамках возникло такое направление как балансоведение, получил развитие экономический анализ, были предложены различные процедурные подходы к реализации множества учетных задач, созданы децимальные планы счетов, сформулированы положения о калькуляции себестоимости, о централизации и децентрализации учета, и, что особенно важно, были предложены достаточно эффективные приемы трансформации учетных показателей в условиях падающей валюты (инфляции).

Вторая половина XX в. — гегемония американской школы. Она дала множество подходов к изучению поведения лиц, занятых в хозяйственных процессах (биховеризм), разделение учета на макро- и микроуровни, причем в последнем выделяют финансовый, управленческий учет и аудит. В рамках управленческого учета американцы подарили миру стандарт-костс, директ-костинг, в сфере аудита усовершенствовали то, что начали англичане. Наконец, развитие вычислительной техники позволило американцам создать весьма эффективные компьютерные системы учета.

Сравнивая последовательную смену господствующих учетных школ, мы можем сделать два вывода:

1) господствует в мире та бухгалтерская школа, которая формируется на базе наиболее развитой экономики;

2) в развитии школ наблюдается инерция, когда экономическое господство утрачивается, бухгалтерская школа достигает своего апогея.

* * *

Рассмотренные школы не противоречат друг другу, они все несут истину, но эта истина вытекает из разных целей. Все школы сосуществуют, как сосуществуют разные системы счисления, ведь 10 — это десять в десятичной системе и два в двоичной. То и другое правильно. Так, в зависимости от цели, поставленной перед учетом, резко меняется квалификация одних и тех же фактов хозяйственной жизни. Возьмем, например, накладную на поступление товаров. Для итальянской школы — это два самостоятельных факта, связанных с выполнением двух договоров (материальной ответственности и поставки); для французской — один (начисление расходов в то время, как их еще не было, т. е. возникновение кредиторской задолженности; в сущности, это расход будущего периода, относимый на данный момент); для немецкой — это более чем один факт, это одновременная корреспонденция балансовых счетов товаров, тары, издержек обращения, расчетов по претензиям, расчетов с дебиторами, расчетов с поставщиками и торговой скидки. Все это нагромождение счетов — один «инсайт», одно схватывание. Указанное разнообразие в квалификации, субъективной трактовке объективно возникающих фактов хозяйственной жизни ставит перед бухгалтерами вопрос: существует ли один бухгалтерский учет или их четыре? Ответ на него осложняется тем, что последующие школы строили свои позиции внутри старых, предыдущих, они не столько противостояли им, сколько внутренне разлагали старые концепции, а не выявляли свои.

В реальной бухгалтерской практике получилось смешение самых различных стилей мышления. Вместе с тем, как печальное обстоятельство следует отметить, что почти все бухгалтеры — и теоретики, и практики — искренне не замечают ничего противоестественного в таком смешанном стиле мышления. Они просто полагают, что существует только один правильный учет, тот, который ведут они, а все то, что делают их коллеги, неправильно и по существу, и по форме.

На самом деле это не так.

Убедительный ответ может дать только наука. Обращаясь к участникам первого Международного конгресса аудиторов, Пий XII сказал: «Раньше каждая страна применяла свои, только ей присущие методы бухгалтерского учета. Так, известны венецианская, английская, французская, антверпенская бухгалтерия. Затем появились теоретики, они исследовали преимущества и недостатки этих отдельных систем... Так родилась наука. Она и сейчас еще находится в начальной фазе, но ее дальнейшая разработка, господа, представляет в настоящее время особое значение».

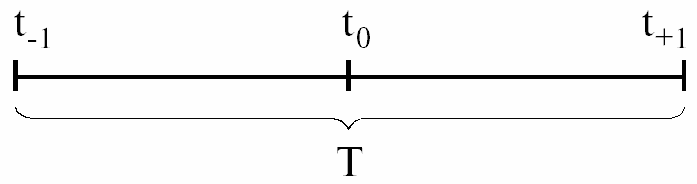

Таким образом, под названием бухгалтерского учета скрываются четыре самостоятельные науки. Они изучают одни и те же явления, одни и те же факты хозяйственной жизни, но по существу, по целям, по конкретным решениям неоднородны. Если представить графически различия между ними, то получим следующую схему:

где t-1 – t0 — символизирует подход итальянской школы; t0 – t+1 — французской, так как данные о затратах и доходах могут быть использованы в целях прогнозирования; точка t0 — англо-американской школы, отрезок Т — немецкой.

Обращая внимание на вышесказанное, отметим, что:

· одна наука — ветвь права;

· другая — экономики;

· третья — системного анализа, общей теории систем;

· четвертая — психологии.

Однако не может быть четырех, пяти и т. п. наук об одном и том же.

Ближайшая задача бухгалтеров состоит в интеграции взглядов и направлений, в создании общей (чистой) теории бухгалтерского учета — науки, которой принадлежит будущее.

Эта интегрированная наука станет по предмету более фундаментальной, чем право и политическая экономия, общие законы и взаимосвязи которых она должна изучать.

Ее методология будет опираться на логико-математические и лингвистические аспекты, а практика — на завоевания прикладной психологии.

Это и есть наука будущего, но будущее принадлежит всем.

Вчерашнее будущее — сегодняшнее настоящее. И только.

История бухгалтерского учета — обширное кладбище, где каждая школа — фамильная усыпальница, каждое имя — склеп, в котором похоронены идеи счетоводства и счетоведения, каждое сердце — урна с прахом утраченных иллюзий и надежд.

Раздел 5. НОВЕЙШАЯ ИСТОРИЯ УЧЕТА В РОССИИ: ЧТО НОВОГО?

Данный раздел книги представлен подготовленным совместно профессорами Я. В. Соколовым и С. М. Бычковой материалом, посвященным анализу «новейшей истории» учета в России. Авторы анализируют «новизну» новейших тенденций отечественной учетной практики, делясь с читателями своим взглядом на происходящее с нашей профессией в последние годы ее развития.

Новейшая история учета: десять лет перемен

Дата публикации: 04.09.2003

Читатели нашей рубрики «Занимательная бухгалтерия» уже привыкли к тому, что в ней публикуются исторические очерки, касающиеся современной действительности лишь косвенно — в силу преемственности принципов ведения учета. Но, рассказав об истории бухгалтерского учета от Древнего Рима и средних веков до советских времен, мы не можем игнорировать новейшую историю — постсоветскую веху в развитии учета. Для нас — современников — ничего занимательного в этом нет. Это — наши будни. Однако нам показалось интересным оценить последнее десятилетие с позиции его значения в общей истории развития отечественного учета. Попробовать разобраться в этом вопросе нам помогут Я. В. Соколов, д. э. н., профессор, зав. кафедрой статистики, учета и аудита Санкт-Петербургского государственного университета, первый Президент Института профессиональных бухгалтеров России и С. М. Бычкова, д. э. н., профессор Санкт-Петербургского государственного аграрного университета.

Последние десять лет имели огромное значение для российской бухгалтерии. На наших глазах возникло вместо одной несколько систем учета.

Прежде всего, следует выделить собственно бухгалтерский учет, который теперь многими на западный манер называется финансовым. Он регулируется Министерством финансов РФ. Именно оно подготовило и провело через Государственную Думу Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (с изм. и доп. от 23 июля 1998 г., 28 марта 2002 г.). Закон ввел правило true and fair view[14] (ч. 4 п. 13) и потребовал обязательной публикации годовой отчетности.

Однако на практике первая новация осталась непонятой, а вторая — за неимением санкций — применяется добровольно (кто хочет, тот и публикует).

Вторым документом, который довольно жестко организует бухгалтерский (финансовый) учет, стал План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий (утв. приказом Минфина СССР от 01.11.1991. №56). Можно сказать, что с этого документа началась перестройка бухгалтерского учета в нашей стране под западные стандарты. В дальнейшем этот план счетов был существенно переработан в целях еще большего приближения к международной практике, путем издания приказа Минфина России от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (с изм. и доп. от 30.12.1999, 24.03.2000).

План счетов до сих пор остается важнейшим и общепринятым документом. Это — своеобразная бухгалтерская Конституция. За десять лет, о которых идет речь в этой статье, эта Конституция изменилась. Приказом Минфина России от 31.10.2000 № 94н был утвержден новый план счетов. Предполагается, что он еще ближе к требованиям международных стандартов.

Наконец, третьим источником бухгалтерского (финансового) учета в России выступают так называемые стандарты. Они называются у нас Положениями по бухгалтерскому учета (ПБУ) и привязываются к Плану счетов, уточняя и развивая его требования.

|

|

Дата добавления: 2014-11-29; Просмотров: 887; Нарушение авторских прав?; Мы поможем в написании вашей работы!