КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Дым рассеялся

|

|

|

|

Великая иллюзия

Амортизация, вопреки мнению многих экономистов, не создает никакого капитала и не может быть источником средств. Дело в том, что на результатных счетах, а в конечном итоге — на счете «Капитала», собираются все доходы. Они естественно покрывают и амортизацию. И люди, особенно экономисты, убеждены, что амортизация накапливает фонд.

В понимании амортизации всегда были споры. Когда-то, еще до революции, москвичи, особенно профессор Р. Я. Вейцман (1870–1936), считали, что амортизация — это просто износ основных средств и никаким источником инвестиций быть не может. Петербуржская же бухгалтерская школа во главе с Е. Е. Сиверсом (1852–1917) убеждала всех в том, что, поскольку амортизация входит в состав себестоимости и окупается выручкой, можно и нужно говорить о специальном фонде возобновления основных средств. Политэкономам это понравилось, и они начали говорить о том, что амортизация означает простое воспроизводство.

Но тот, кто понимает бухгалтерские проводки, быстро согласится с мнением одного известного западного автора, который, смеясь, утверждал: «О каких фондах можно говорить, когда оборудование идет в помойку».

В тридцатые годы XX века два ленинградских профессора, коммунист И. А. Кошкин (1895–1980) и «беспартийный коммунист» Н. С. Помазков (1889–1968), при большой поддержке московских товарищей пришли к выводу, что амортизация — это, конечно, износ основных средств, но не только. Она еще и фонд, и накопление. Поэтому нужно вести два счета: «Износ основных средств» и «Амортизационный фонд». Кошкин предложил дебетовать «Основное производство» и кредитовать «Амортизационный фонд», а потом дебетовать «Уставный капитал (фонд)» и кредитовать «Износ основных средств». Помазков хотел дебетовать «Основное производство» и кредитовать «Износ основных средств», а потом дебетовать счет «Уставного капитала (фонда)» и кредитовать счет «Амортизационного фонда». В официальных инструкциях был принят первый вариант. В любом случае, принятый вариант из имеющихся активов выделял в рамках всего капитала (собственных средств) часть, предназначенную на возобновление парка основных средств. Действительно, можно предположить, что собственники из имеющихся в их распоряжении средств как бы резервируют что-то на возобновление, но это зарезервированное в пределах амортизации, конечно, не создается (как думают многие) износом основных средств.

|

|

|

Соотношение между амортизацией — износом и амортизацией и фондом легче всего пояснить на следующем примере. Вы купили модное пальто за 12 000 руб. И кто бы, что бы ни говорил — это не ваш расход, а только изменение структуры вашего актива. Вы собираетесь носить это пальто 10 лет. Следовательно, каждый год вы будете терять 1 200 руб. его стоимости. Но вы можете одновременно, как бы для себя, давать зарок, что из ваших собственных средств вы резервируете на реновацию, на возобновление, на покупку нового пальто (вспомним Акакия Акакиевича) 1 200 руб. Это и есть фонд.

Однако...

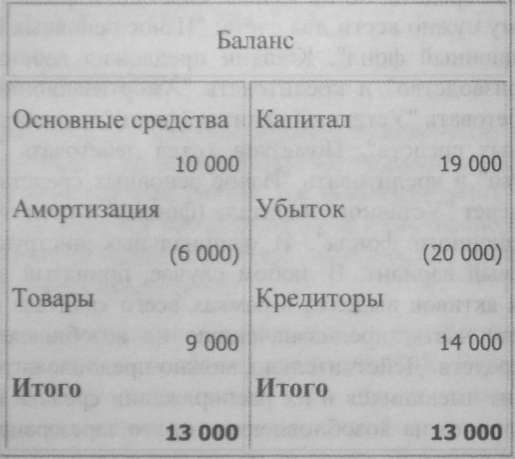

Все сказанное правда, но только в том случае, если у организации есть полноценные активы — машины работают, товары продаются, и регулярно возникает прибыль. Тогда амортизация представляет реальный фонд. Но предположим, что у фирмы есть убыток.

Могут и машины работать, и товары продаваться, но при том финансовом положении никакого амортизационного фонда нет (см. баланс). Его «проели».

Не случайно в старину, если не было прибыли, то и амортизацию не начисляли.

* * *

Амортизация — это, с одной стороны, списание стоимости эксплуатируемых ОС, их износ, с другой — резервирование части актива. В советское время это делалось явно, теперь это подразумевается без лишних проводок. Амортизация — это «двуликий Янус». С одной стороны, это контрактив, уменьшающий стоимость ОС, с другой — источник собственных средств. Просто проводка Дебет «Капитала» Кредит «Амортизации» не составляется, но подразумевается.

|

|

|

За что платят бухгалтеру?

Дата публикации: 26.01.2009

Вопрос очень важный. Один наш читатель замечает [23], что бухгалтеру надо не просто следовать ПБУ, а еще и думать, и анализировать дело, или как теперь говорят, бизнес, «...но будет ли бухгалтер это делать, — добавляет тот же читатель, — если ему, бухгалтеру, за это не платят». Ответу на этот вопрос и посвящается данная статья Я. В. Соколова, профессора, заслуженного деятеля науки РФ.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 351; Нарушение авторских прав?; Мы поможем в написании вашей работы!