КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фінанси підприємств. Оподаткування прибутку підприємств

|

Оподаткування прибутку підприємств

Підприємницької діяльності

Та фінансових результатів

Р.А. Слав'юк

Тема 5. Оподаткування підприємств

Тема 5. Оподаткування підприємств

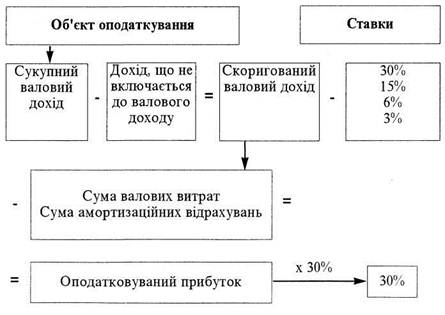

Об'єктом оподаткування є оподатковуваний прибуток, який за економічним змістом є оподатковуваним доходом. Він визначається в такій послідовності:

- визначають сукупний валовий дохід від усіх видів діяльності,

отриманий платником протягом звітного періоду;

- коригують валовий дохід, зменшуючи його на суму доходів,

які за своїм змістом підлягають виключенню зі складу валових до

ходів з метою оподаткування;

- зменшують скоригований валовий дохід на суму валових вит

рат і на суму амортизаційних відрахувань.

|

| Рис. 9. Методика визначення податку на прибуток підприємств |

Методика визначення податку на прибуток підприємств проілюстрована структурно-логічною схемою (див. рис. 9).

Податок на прибуток визначають за ставкою 30%. Зменшивши податок на прибуток на загальну суму зменшення податкового зобов'язання, визначають податок на прибуток, що підлягає сплаті до бюджету. Статтею 10 Закону України «Про оподаткування прибутку підприємств» встановлюється єдина ставка податку на прибуток у розмірі 30%, включаючи підприємства, засновані на власності окремої фізичної особи.

Податок на прибуток визначають за ставкою 30%. Зменшивши податок на прибуток на загальну суму зменшення податкового зобов'язання, визначають податок на прибуток, що підлягає сплаті до бюджету. Статтею 10 Закону України «Про оподаткування прибутку підприємств» встановлюється єдина ставка податку на прибуток у розмірі 30%, включаючи підприємства, засновані на власності окремої фізичної особи.

Однак окремі види діяльності оподатковуються і за іншими ставками. Наприклад, за ставкою 15% оподатковується прибуток від реалізації інноваційного продукту протягом перших трьох років з моменту його реєстрації та доходи від окремих видів діяльності нерезидентів.

За ставкою 6% оподатковуються доходи нерезидентів від фрахту у зв'язку із здійсненням міжнародних перевезень та валові доходи страховиків за договорами страхування і перестрахування життя у разі розірвання договору, не пов'язаного зі смертю застрахованої особи. Інші доходи від страхової діяльності оподатковуються за ставкою 3%.

|

|

|

Порядок нарахування та строки сплати податку на прибуток

Законом встановлено такі податкові періоди:

- звітний (податковий) рік;

- звітний (податковий) квартал.

Розширено самостійність платників податку при обчисленні суми податку. Платники податку складають і здають до ДПА податкову декларацію один раз на квартал до 25 числа, що настає за звітним кварталом. При складанні і подачі податкової декларації не передбачається подання квартального бухгалтерського звіту. Річний бухгалтерський звіт подається платником податку до 15 лютого. Протягом кварталу щомісячно до 20 числа платники податку (за винятком нерезидентів та виробників сільськогосподарської продукції) сплачують авансові внески до бюджету. Розрахунок здійснюють самостійно без складання податкової декларації.

Застосовуються чотири види декларацій:

- декларація про прибуток підприємства

(наказ ДПА №37 від 21.01.98 p.);

- декларація про прибуток банківської установи

(наказ ДПА №21 від 16.01.98 p.);

- декларація про дохід страховика

(наказ ДПА №22 від 16.01.98 p.);

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 342; Нарушение авторских прав?; Мы поможем в написании вашей работы!