КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фінанси підприємств. Блок 6. Оцінка становища підприємства на ринку цінних паперів

|

|

|

|

Блок 6. Оцінка становища підприємства на ринку цінних паперів

Для того, щоб показати як оцінюється вартість акцій наведемо газетні котирування акцій компанії IBM, що перебувають в обороті на Нью-Йоркській фондовій біржі, цитуючи Зві Боді і Роберта Мертона*. У перших двох графах цього бюлетеня показані найвища і найнижча ціни акцій за останні 52 тижні. Наступні два стовпці

*Финансьі: Пер. с англ.: Уч. пос. — М.: Издательский дом «Вильямс», 2000. — С. 306. 308

*Финансьі: Пер. с англ.: Уч. пос. — М.: Издательский дом «Вильямс», 2000. — С. 306. 308

відбивають назву акціонерної компанії й умовна позначка її акцій. Наступне значення — це сума виплачуваних дивідендів на одну акцію. Цифра 4,84 означає, що компанія в останньому кварталі виплатила акціонерам дивіденди в розмірі 4,84 дол. на одну акцію (у перерахуванні на рік). Фактичні квартальні дивіденди склали 1,21 дол.

відбивають назву акціонерної компанії й умовна позначка її акцій. Наступне значення — це сума виплачуваних дивідендів на одну акцію. Цифра 4,84 означає, що компанія в останньому кварталі виплатила акціонерам дивіденди в розмірі 4,84 дол. на одну акцію (у перерахуванні на рік). Фактичні квартальні дивіденди склали 1,21 дол.

Таблиця Котирування Нью-йоркської фондової біржі

Далі зазначена дивідендна доходність (dividend yield). Вона розраховується в такий спосіб — дивіденди в річному численні, виплачувані на звичайну акцію, діляться на поточну ринкову ціну цієї акції і виражаються у відсотках. Далі випливає коефіцієнт Р/Е (price/earnings multiple) — відношення поточної ринкової ціни акції до чистого прибутку, отриманоого за останні чотири квартали {у розрахунку на одну акцію).

Наступна графа (Vol) показує денний обсяг продажів акцій на біржі. Акції звичайно продаються стандартними лотами (round lots) по сто штук. Інвестори, що продають і купують невеликі кількості акцій, використовують нестандартні лоти (odd lots), і їм звичайно доводиться платити своїм біржовим брокерам більш високі комісійні. В інших чотирьох графах зазначені найвища і найнижча ціни за результатами поточного дня, ціна закриття і різниця між цінами закриття поточного і попереднього днів.

|

|

|

При визначенні вартості акцій метод дисконтування грошових потоків (метод ДГП) припускає дисконтування очікуваних грошових потоків, що представляють собою дивіденди, виплачувані акціонерам, чи чисті грошові надходження від діяльності корпорації. Модель дисконтування дивідендів, чи МДД (discounted dividend model, DDM), ґрунтується на тому, що вартість акції розраховується як приведена (дисконтована) вартість очікуваних дивідендів.

Застосування МДД починається з розгляду очікуваного інвестором розміру доходу від вкладення в звичайні акції, що складається з виплачуваних грошових дивідендів і курсової різниці.

Р.А. Слав'юк

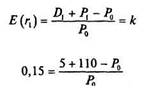

Розглянемо, наприклад, річний період часу для інвестицій в акції і припустимо, що по акціях компанії ABC очікуваний розмір дивідендів на одну акцію складає 5 дол. (Z)i), а очікувана без-дивідендна (ex-dividend — без права отримання оголошених дивідендів) ціна на кінець року — 110 дол..

Розглянемо, наприклад, річний період часу для інвестицій в акції і припустимо, що по акціях компанії ABC очікуваний розмір дивідендів на одну акцію складає 5 дол. (Z)i), а очікувана без-дивідендна (ex-dividend — без права отримання оголошених дивідендів) ціна на кінець року — 110 дол..

Ринкова дисконтна ставка (market capitalization rate), чи дисконтна ставка з поправкою на ризик (risk-adjusted discount rate) — це очікувана інвестором ставка прибутковості, необхідна для того, щоб він інвестував свої кошти в придбання даних акцій.. Ми приймемо її як уже задане значення к. Припустимо, що в поточному році к складає 15% у рік.

Очікувана інвестором ставка прибутковості Е(г) дорівнює сумі очікуваних дивідендів на одну акцію Dl і очікуваного приросту цін акції (Р1 - Р0)у поділеної на поточну ринкову ціну (Ро) акції. Підставивши зазначене значення очікуваної ставки прибутковості, ми одержимо:

Дане рівняння відображає найбільш важливу особливість МДД: очікувана інвестором ставка прибутковості протягом будь-якого періоду часу дорівнює ринковій дисконтній ставці (к). З цього рівняння можна вивести формулу для визначення поточної ціни акції виходячи з її прогнозу на кінець року:

|

|

|

Інакше кажучи, поточна ціна акції дорівнює сумі приведених вартостей дивідендів, очікуваних на кінець року й очікуваної без-дивідендної ціни, дисконтованих по необхідній ставці прибутковості (тобто по ринковій ставці). У випадку з акцією ABC маємо:

Ми бачимо, що розглянута модель ціноутворення цілком залежить від передбачуваної на кінець року ціни акції (Ро). Але яким чином інвестори можуть прогнозувати цю ціну? Використовуючи той

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 267; Нарушение авторских прав?; Мы поможем в написании вашей работы!