КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 14. Інвестиційна діяльність та операції банків з цінними паперами

14.1. Поняття та види банківської інвестиційної діяльності.

14.2. Діяльність банків на ринку цінних паперів.

14.3. Посередницькі операції банків на фондовому ринку.

14.1. Поняття та види банківської інвестиційної діяльності.

Закон України «Про інвестиційну діяльність» визначає інвестиції як усі види майнових та інтелектуальних цінностей, що вкладаються в об’єкти підприємницької та інших видів діяльності, внаслідок якої утворюється прибуток (дохід) або досягається соціальний ефект.

Інвестиції відіграють велику роль у розвитку й ефективному функціонуванні економіки. Для того, щоб визначити цю роль, розглянемо валові й чисті інвестиції.

Валові інвестиції являють собою загальний обсяг інвестованих коштів у певному періоді, спрямованих на нове будівництво, придбання засобів виробництва і на приріст товарно-матеріальних запасів.

Чисті інвестиції — це сума валових інвестицій, зменшена на суму амортизаційних відрахувань у певному періоді.

Існує досить багато чинників, що впливають на обсяг інвестицій. Насамперед він залежить від розподілу одержуваного прибутку на споживання і заощадження. В умовах низьких середніх прибутків на одну особу основна їх частина витрачається на споживання. Зростання доходів викликає підвищення їхньої частки, що спрямовується на заощадження, тобто слугує джерелом інвестиційних ресурсів. Іншими словами, зростання частки заощаджень викликає відповідне зростання обсягу інвестицій, і навпаки.

Значний вплив на обсяг інвестицій справляє очікувана норма чистого прибутку. Це пов’язано з тим, що прибуток є основним спонукальним мотивом інвестицій. Чим вища очікувана норма чистого прибутку, тим, відповідно, вищим буде й обсяг інвестицій, і навпаки.

Істотний вплив на обсяг інвестицій має також ставка позичкового процента. Річ у тому, що в процесі інвестування використовується не тільки власний, а й позичковий капітал. Якщо очікувана норма чистого прибутку перевищує ставку позичкового процента, то за інших рівних мов інвестування виявиться ефективним. Тому зростання ставки позичкового процента викликає зниження обсягу інвестицій, і навпаки.

Серед чинників, що істотно впливають на обсяг інвестицій, слід зазначити також очікуваний темп інфляції. Чим вищий цей показник, тим більшою мірою знецінюватиметься майбутній приток від інвестицій і відповідно менше стимулів буде до нарощування обсягів інвестицій (особливу роль цей чинник відіграє в процесі довгострокового інвестування). На обсяг інвестицій впливають й інші чинники.

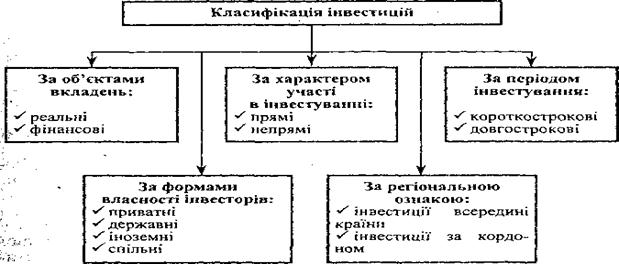

Інвестиції в об’єкти підприємницької діяльності здійснюються в різноманітних формах. З метою врахування, аналізу й планування інвестиції класифікуються за такими ознаками (рис. 14.1.).

Рис.14.1.Класифікація інвестицій

1.За об’єктами вкладень коштів виділяють реальні і фінансові інвестиції.

Під реальними інвестиціями розуміють вкладення коштів у реальні активи — як матеріальні, так і нематеріальні (іноді вкладення коштів у нематеріальні активи, пов’язані з науково-технічним прогресом, характеризуються як інноваційні інвестиції, або інновації).

Фінансові інвестиції — це вкладення коштів у різноманітні фінансові інструменти (активи), серед яких найбільшу частку становлять вкладення коштів у цінні папери.

2.За характером участі в інвестуванні виділяють прямі й непрямі інвестиції.

Під прямими інвестиціями розуміють особисту участь інвестора у виборі об’єктів інвестування і вкладенні коштів. Пряме інвестування здійснюють в основному підготовлені інвестори, що мають досить точну інформацію про об’єкт інвестування і добре ознайомлені з механізмом інвестування.

Непрямі інвестиції являють собою інвестування, що опосередковується іншими особами (інвестиційними або іншими фінансовими посередниками). Не всі інвестори мають достатню кваліфікацію для ефективного вибору об’єктів інвестування і наступного керування ними. У цьому випадку вони одержують цінні папери, що випускаються інвестиційними або іншими фінансовими посередниками (наприклад, інвестиційні сертифікати інвестиційних фондів і інвестиційних компаній). Зібрані в такий спосіб інвестиційні кошти ці посередники розміщують на свій розсуд: вибирають найефективніші об’єкти інвестування, беруть участь у керуванні ними, а отримані прибутки розподіляють потім серед своїх клієнтів.

3.За періодом інвестування розрізняють короткострокові й довгострокові інвестиції.

Короткострокові інвестиції — це вкладення капіталу на період не більше одного року (наприклад, короткострокові депозитні внески, купівля короткострокових ощадних сертифікатів тощо).

Під довгостроковими інвестиціями розуміють вкладення капіталу на період понад один рік. Цей критерій застосовують у практиці обліку, але, як показує досвід, він потребує подальшої деталізації. Інвестиційні компанії довгострокові інвестиції деталізують у такий спосіб: а) до двох років; б) від двох до трьох років; в) від трьох до п’яти років; г) понад п’ять років.

4.За формами власності інвесторів розрізняють інвестиції приватні, державні, іноземні й спільні.

Приватні інвестиції — це вкладення коштів, здійснювані громадянами, а також підприємствами недержавних форм власності, насамперед — колективної (правильніше було б назвати цю форму інвестицій «недержавними», але в економічній теорії та практиці вживається термін «приватні«).

Під державними інвестиціями розуміють вкладення, здійснювані центральними і місцевими органами влади й управління за рахунок коштів бюджетів, позабюджетних фондів і позичених коштів, а також державними підприємствами й установами за рахунок власних і позичених коштів.

Іноземні інвестиції являють собою вкладення, здійснювані іноземними громадянами, юридичними особами і державами.

Під спільними інвестиціями розуміють вкладення, здійснювані суб’єктами даної країни й іноземних держав.

5. За регіональною ознакою виділяють інвестиції всередині країни і за кордоном.

Інвестиції всередині країни (внутрішні інвестиції) означають вкладення коштів в об’єкти інвестування, розміщені в територіальних межах даної країни.

Під інвестиціями за кордоном (зарубіжними інвестиціями) розуміють вкладення коштів в об’єкти інвестування, розміщені за межами території даної країни (до цих інвестицій відносять також придбання різноманітних фінансових інструментів інших країн — акцій закордонних компаній, облігацій інших держав тощо). Наведена класифікація інвестицій відбиває найістотніші їхні ознаки і за необхідності може бути розширена залежно від підприємницьких або дослідницьких цілей.

14.2. Діяльність банків на ринку цінних паперів.

Усі операції банків з цінними паперами поділяють на три категорії: емісійні, інвестиційні та посередницькі.

Завдяки емісійним операціям банки формують свої ресурси через випуск цінних паперів, інвестиційні спрямовані на вкладення акумульованих коштів у цінні папери, а посередницькі полягають в обслуговуванні операцій клієнтів з цінними паперами на фондовому ринку.

До цінних паперів, які має право випускати банк, належать акції, облігації, в тому числі іпотечні, іпотечні сертифікати, ощадні (депозитні) сертифікати, векселі та сертифікати фондів операцій з нерухомістю (ФОН). Банк, створений у формі публічного акціонерного товариства, випускає акції при формуванні чи збільшенні свого статутного капіталу. Усі акції банку мають бути іменними. Вони можуть бути простими або привілейованими, але частка привілейованих акцій не може перевищувати 25 % статутного капіталу банку.

Облігації є борговими цінними паперами, якими банк може оформляти позичення коштів від вітчизняних та іноземних кредиторів. Випустивши облігації, банк зобов'язується їх погасити через визначений термін та виплатити за ними дохід. Якщо банк сформував відповідне покриття, він може випускати іпотечні облігації, забезпеченням яких є ті іпотечні кредити, що видані банком та відповідають відповідним критеріям. Іпотечними активами мають також бути забезпечені іпотечні сертифікати, право на випуск яких мають банки.

Ощадні (депозитні) сертифікати банк може випускати при залученні національної та іноземних валют на вклади від фізичних та юридичних осіб. Ощадні сертифікати можуть бути іменними або на пред'явника. Іменні сертифікати розміщуються у бездокументарній формі, а на пред'явника — у документарній. Крім того, ощадні сертифікати можуть бути купонними або безкупонними. Купонний сертифікат має окремі купони, на кожному з яких зазначено строк здійснення виплати нарахованих процентів. У разі настання цього строку у банку відривають купон і виплачують власнику сертифіката отриманий дохід. Безкупонний ощадний сертифікат не має окремих відривних купонів, а проценти за ним сплачують разом з поверненням суми вкладу.

Відповідно до вітчизняного вексельного законодавства банки можуть виписувати прості та акцептувати переказні векселі лише для оформлення грошового боргу за фактично поставлені товари, виконані роботи, надані послуги. Це означає, що потрібно використовувати лише комерційні векселі. Вексель засвідчує безумовне грошове зобов'язання векселедавця або його наказ третій особі сплатити після настання терміну платежу визначену суму власнику векселя (векселедержателю).

Сертифікат ФОН — це цінний папір, що засвідчує право його власника на отримання доходу від інвестування в операції з нерухомістю. Банк, який є управителем ФОН, випускає такі сертифікати та отримані від їх продажу кошти спрямовує на здійснення операцій з нерухомістю. Збудовані у такий спосіб об'єкти управитель може продавати, передавати у користування третім особам, а також здійснювати інші операції з метою отримання максимального доходу в інтересах власників сертифікатів. Отриманий від операцій з нерухомістю дохід банк розподіляє між власниками сертифікатів ФОН.

При здійсненні інвестиційних операцій банк формує свій портфель цінних паперів - сукупність цінних паперів, що належать банкові та дають йому змогу отримувати дохід від операцій з ними. У тому випадку, коли банк укладає цивільно-правові договори щодо цінних паперів від свого імені та за свій рахунок, він проводить дилерську діяльність на фондовому ринку.

Банку забороняється інвестувати кошти в підприємство чи установу, статутом яких передбачено повну відповідальність їхніх власників.

3 метою обмеження інвестиційного ризику НБУ встановлює для банків нормативи інвестування в цінні папери окремо за кожною установою та загальної суми інвестицій, а також визначає правила формування резерву під операції банку з цінними паперами. При цьому цінні папери, які перебувають у власності банку, класифікуються так:

цінні папери в торговому портфелі — високоліквідні цінні папери, придбані банком для перепродажу та переважно з метою отримання прибутку від короткотермінових коливань їхньої ціни або дилерської маржі;

цінні папери в портфелі до погашення — боргові цінні папери, щодо яких є намір і змога банку утримувати їх до терміну погашення, та пайові цінні папери, які банк придбав для отримання доходу за ними;

цінні папери в портфелі на продаж — цінні папери, які не належать до торгового портфеля цінних паперів та до портфеля до погашення;

інвестиції в асоційовані (банк володіє більше 20 % голосів об’єкта інвестування) та дочірні (банк володіє більше 50 % голосів об’єкта інвестування) компанії.

Формування банком резерву здійснюють під ті цінні папери, які він зачислив до портфеля на продаж і портфеля до погашення, та визнані ним нестандартними, тобто такими, за якими визнано втрату економічної вигоди. Банк має право не формувати резерв під цінні папери, які емітовані центральними органами виконавчої влади та НБУ, незалежно від того, до якого портфеля вони класифіковані, а також під вкладення в акції (частки) бірж, депозитаріїв, платіжних систем та кредитних бюро.

14.3. Посередницькі операції банків на фондовому ринку.

До посередницьких операцій банків на фондовому ринку у сфері професійної діяльності 3 торгівлі цінними паперами належать брокерська діяльність, діяльність з управління цінними паперами та андеррайтинг. Що стосується професійної депозитарної діяльності, то банки можуть проводити діяльність зберігача та діяльність з ведення реєстрів власників іменних цінних паперів. Крім того, банки можуть бути учасниками депозитаріїв.

Брокерська діяльність — це укладення банком-торговцем ц1нними паперами цивільно-правових договорів (зокрема, договорів комісії, доручення) щодо цінних паперів від свого імені або від імені іншої особи за дорученням і за рахунок іншої особи. Крім того, банк, здійснюючи брокерську діяльність, може виступати гарантом виконання зобов'язань перед третіми особами за договорами, які укладають від імені його клієнта, отримуючи за це відповідну винагороду.

Взаємовідносини між брокером і клієнтом регулює договір на брокерське обслуговування, який укладають на визначений термін, що передбачає укладення угод з цінними паперами на підставі разових замовлень клієнта та визначає порядок нарахування та сплати винагороди торговцю. Таким разовим замовленням є доручення клієнта на визначених умовах надати послугу певного виду та виконати певну операцію з визначеними цінними паперами.

Діяльність з управління цінними паперами – діяльність, яку провадить банк-торговець цінними паперами від свого імені за винагороду протягом визначеного терміну на підставі договору про управління переданими йому цінними паперами та грошовими коштами, призначеними для інвестування в цінні папери, а також отриманими в процесі цього управління цінними паперами та грошовими коштами, які належать на праві власності клієнту, у його інтересах або у інтересах визначених ним третіх осіб. Договір про управління має містити інвестиційну декларацію управителя, яка визначає напрями та способи інвестування коштів та цінних паперів.

Для провадження діяльності з управління цінними паперами грошові кошти клієнта зараховують на окремий поточний рахунок окремо від власних коштів банку-торговця, коштів інших клієнтів та відповідно до умов договору про управління цінними паперами. Банк-управитель звітує перед клієнтами про використання їхніх грошових коштів. Договором про управління цінними паперами може бути передбачено розподіл між сторонами прибутку, отриманого банком від використання грошових коштів клієнта.

Андеррайтинг полягає у розміщенні (підписці, продажу) цінних паперів банком за дорученням, від імені та за рахунок свого клієнта, який є їхнім емітентом. Предметом договору андеррайтинту є надання банком послуг клієнту щодо розміщення його цінних паперів на первинному ринку за дорученням від імені та за рахунок клієнта,

Депозитарна діяльність — це надання послуг щодо зберігання цінних паперів незалежно від форми їхнього випуску, відкриття та ведення рахунків у цінних паперах, обслуговування операцій на цих рахунках (з урахуванням клірингу і розрахунків за угодами щодо цінних паперів) та обслуговування операцій емітента щодо випущених ним цінних паперів.

В Україні для стандартизації обліку цінних паперів, відображення переходу прав власності на них та обслуговування їхнього обігу створена Національна депозитарна система, верхній рівень якої складають депозитарії, а нижній — зберігачі цінних паперів та реєстратори власників іменних цінних паперів.

Депозитарій — це юридична особа, яка провадить винятково депозитарну діяльність та може здійснювати кліринг та розрахунки з угодами щодо цінних паперів. Банки можуть бути лише учасниками депозитарію, адже він створюється у формі публічного акціонерного товариства, учасниками якого є не менше, ніж десять зберігачів, зокрема, частка одного учасника в статутному фонді депозитарію не може перевищувати 25 %. Клієнтами депозитарію є зберігачі, емітенти та інші депозитарії.

Зберігачі відкривають рахунки у цінних паперах звичайним власникам цінних паперів (депонентам). Крім банків, зберігачами можуть бути інші торговці цінними паперами, що мають відповідну ліцензію НКЦПФР. Депозитарна діяльність зберігача полягає у виконанні ним функцій зберігання цінних паперів, обслуговування обігу цінних паперів на рахунках у цінних паперах та обслуговування операцій емітента щодо випущених ним цінних паперів.

Ведення реєстрів власників іменних цінних паперів передбачає облік та зберігання протягом певних термінів інформації про власників іменних цінних паперів та про операції, внаслідок яких виникає необхідність внесення змін до реєстру власників іменних цінних паперів. Таку діяльність здійснює емітент або реєстратор. Емітент може отримати відповідну ліцензію НКЦПФР і самостійно вести власний реєстр, якщо така діяльність передбачена його статутом і кількість власників іменних цінних паперів усіх випусків емітента не перевищує 150 осіб. В іншому випадку він зобов'язаний доручити ведення реєстру реєстратору шляхом укладення відповідного договору. Договір на ведення реєстру емітент може укласти лише з одним реєстратором.

До посередницьких операцій банків з векселями належать:

інкасування векселів — здійснення банком за дорученням векселедержателя операцій з векселями і супровідними документами на підставі одержаних від нього інструкцій з метою отримання платежу, акцепту за векселями або здійснення інших операцій з векселем;

доміциляція векселів — це призначення векселедавцем простого чи переказного векселя особливого платника (банку) та особливого місця платежу, шо відрізняється від місцеперебування особи, яка зазначена як платник за векселем;

зберігання векселів — це здійснення банком за дорученням, від імені та за рахунок векселедержателя операцій з векселями відповідно до одержаних від нього інструкцій, а саме: зберігання, передавання оригіналу векселя законному векселедержателю копії векселя передавання примірника переказного векселя, призначеного для акцепту, законному векселедержателю іншого примірника векселя та передавання оригіналів, примірників і копій векселів іншій особі за умов, зазначених векселедержателем.

Крім того, банк може виконувати функції розрахункової палати для пред'явлення векселів до платежу. Це означає, що після отримання від векселедержателя відповідної заяви про намір пред'явити вексель у банк як розрахункову палату банк повідомляє про це платника за векселем. Той при настанні відповідного терміну оплачує вексель, а банк забезпечує надходження коштів до векселедержателя.

Отже, банки є активними суб'єктами фондового ринку, на якому виступають і у якості емітентів, і інвесторів, а також його професійних учасників. Більше того, з усіх професійних учасників фондового ринку лише банкам дозволено поєднувати професійну діяльність на фондовому ринку з іншими видами професійної діяльності.

Короткі підсумки:

1. До емісійних операцій банку з цінними паперами належить випуск акцій, облігацій, іпотечних цінних паперів, ощадних (депозитних) сертифікатів, векселів та сертифікатів операцій з нерухомістю. Завдяки інвестиційним операціям на фондовому ринку банк формує портфель цінних паперів, здійснюючи операції з якими банк намагається отримати дохід від їх перепродажу чи утримування до погашення.

2. Посередницькими операціями банку з цінними паперами є брокерське обслуговування клієнтів, управління їхніми цінними паперами, цінних паперів. Крім того, банк є важливим посередником на вексельному ринку, адже він може запропонувати клієнтам інкасування, доміциляцію та зберігання векселів, а також виконувати функції розрахункової палати для пред'явлення векселів до платежу,

|

|

Дата добавления: 2014-11-29; Просмотров: 1056; Нарушение авторских прав?; Мы поможем в написании вашей работы!