КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Р.А. Слав'юк

|

|

|

|

15.4. Розрахунок суми амортизаційних відрахувань

15.4. Розрахунок суми амортизаційних відрахувань

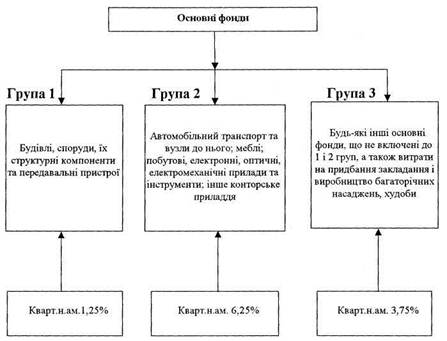

Для підрахунку амортизаційних відрахувань об'єкти і засоби групують за нормами амортизації. Норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного (податкового) періоду в такому розмірі (У розрахунку на календарний квартал) (див. рис. 14):

Рис. 14. Групи основних фондів за нормами нарахування амортизації

Підприємство може самостійно прийняти рішення про застосування прискореної амортизації основних фондів групи 3, придбаних після набуття чинності Закону «Про оподаткування прибутку підприємств» за такими нормами (у розрахунку на календарний рік):

1-й рік експлуатації — 15%; 2-й рік — 30%;

3-й рік — 20%; 4-й рік — 15%;

5-й рік — 10%; 6-й рік — 5%;

7-й рік — 5%.

Фінанси підприємств

Зазначене рішення не може бути прийняте платниками податку, що випускають продукцію (роботи, послуги), ціни (тарифи) на які встановлюються (регулюються) державою або платниками податку, які визнані такими, що займають монопольне становище на ринку.

Зазначене рішення не може бути прийняте платниками податку, що випускають продукцію (роботи, послуги), ціни (тарифи) на які встановлюються (регулюються) державою або платниками податку, які визнані такими, що займають монопольне становище на ринку.

Норми амортизації в 1997 році застосовувалися з понижуючим коефіцієнтом 0,7, а в 1998 році — 0,6.

Підприємства мають право протягоім звітного року віднести до валових витрат будь-які витрати, пов'язані з поліпшенням основних фондів, у сумі, що не перевищує п'яти відсотків сукупної балансової вартості груп основних фондів на початок звітного року.

Витрати, що перевищують зазначену суму, відносяться на збільшення балансової вартості груп 2 і 3 (балансової вартості окремого об'єкта основних фондів групи 1) та підтягають амортизації за нормами, передбаченими для відповідних основних фондів (дав. табл. 19).

|

|

|

Таблиця 19 Розрахунок планової суми амортизаційних відрахувань і її розподіл

| Показник | Величина показника | |

| Планова середньорічна вартість основних фондів з амортизаційними відрахуваннями, тис. грн. | ||

| Загальна сума амортизаційних відрахувань, в т.ч.: на повне відновлення на капремонт | ||

| Норматив амортизаційних відрахувань на повне відновлення до Фонду розвитку виробництва, % | ||

| Амортизаційні відрахування, тис. грн., в т.ч.: на повне відновлення на капремонт | ||

| Розподіл амортизаційних відрахувань за напрямами використання: у Фонд розвитку виробництва на капремонт |

Для нематеріальних активів сума амортизації визначається на основі лінійного методу, за яким кожен окремий вид нематеріального активу амортизується рівними частинами відповідно до його первісної вартості з врахуванням індексації протягом року, який визначається підприємством самостійно, враховуючи строк корисного використання таких нематеріальних активів або строк діяльності підприємства, але не більше 10 років.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 269; Нарушение авторских прав?; Мы поможем в написании вашей работы!