КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Практическая работа № 4. Исходные данные для анализа основных средств

|

|

|

|

Исходные данные для анализа основных средств

Таблица 3.1. Исходные данные для анализа структуры основных средств

| Вариант | Стоимость основных фондов по видам, тыс. руб. | ||||

| Здания | Сооружения | Передаточные устройства | Машины и оборудование | Транспортные средства | |

| 57 984 | 8 983 | 2 689 | 67 950 | 36 986 | |

| 58 900 | 8 578 | 2 647 | 66 890 | 36 548 | |

| 56 847 | 7 987 | 2 589 | 90 500 | 45 690 | |

| 53 486 | 8 648 | 2 456 | 65 900 | 30 125 | |

| 55 247 | 9 678 | 2 701 | 66 870 | 36 544 | |

| 59 854 | 8 468 | 2 130 | 55 890 | 30 105 | |

| 58 462 | 9 679 | 2 120 | 63 793 | 30 987 | |

| 55 638 | 9 987 | 2 456 | 65 479 | 36 987 | |

| 57 860 | 8 896 | 2 258 | 36 415 | 35 460 | |

| 59 601 | 9 567 | 2 275 | 35 970 | 33 568 |

Таблица 3.2. Исходные данные для анализа движения основных средств

| Показатели (в тыс. руб.) | Варианты | |||||||||

| Поступило за год | ||||||||||

| Здания | ||||||||||

| Сооружения | ||||||||||

| Передаточные устройства | ||||||||||

| Машины и оборудование | ||||||||||

| Транспортные средства | ||||||||||

| Выбыло за год | ||||||||||

| Здания | - | - | ||||||||

| Сооружения | - | - | - | |||||||

| Передаточные устройства | ||||||||||

| Машины и оборудование | - | - | ||||||||

| Транспортные средства | - | - | - | |||||||

| Износ на начало года | ||||||||||

| Здания | ||||||||||

| Сооружения | ||||||||||

| Передаточные устройства | ||||||||||

| Машины и оборудование | ||||||||||

| Транспортные средства |

Таблица 3.3. Исходные данные для анализа эффективности использования основных средств

|

|

|

| Показатель | Варианты | |||||||||

| План | ||||||||||

| Прибыль от реализации продукции, тыс. руб. | ||||||||||

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | ||||||||||

| Доля активной части ОПФ в их общей стоимости, % | ||||||||||

| Факт | ||||||||||

| Прибыль от реализации продукции, тыс. руб. | ||||||||||

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | ||||||||||

| Доля активной части ОПФ в их общей стоимости, % | 35,5 |

«Анализ Себестоимости продукции»

Цель работы:

Изучить тенденции изменения себестоимости и определить основные факторы, влияющие на его прирост.

Задачи работы:

1. Изучить структуру себестоимости;

2. Определить влияние факторов на уровень затрат на рубль товарной продукции;

3. Оценить влияние различных факторов на изменение себестоимости продукции.

Методика выполнения работы

1. Анализ состава затрат на производство

Важным показателем, характеризующим работу предприятия, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Себестоимость продукции – один из важнейших экономических показателей, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции.

Себестоимость – это выраженные в денежной форме затраты предприятия, связанные с использованием основных средств, сырья, материалов, топлива и энергии, труда, а также других ресурсов на производство и реализацию продукции.

|

|

|

В себестоимости находит отражение уровень технической оснащенности предприятия, степень использования основных фондов, материалов, энергии, рабочей силы, совершенствование методов организации труда и управления производством.

Классификация затрат по экономическим элементам служит основой для разработки сметы затрат на производство; с ее помощью анализируется работа промышленности, в том числе определяется технический уровень производства, трудоемкость, производительность труда; устанавливается потребность предприятия в производственных основных и оборотных фондах.

Установлен единый для всех предприятий перечень экономически однородных элементов затрат:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Под экономическим элементом затрат принято понимать экономически однородный вид затрат на производство и реализацию продукции (работ, услуг), который на уровне предприятия невозможно разложить на отдельные составляющие.

Группировка затрат по экономическим элементам является объектом финансового учета и показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов в общей сумме затрат. Она позволяет определять и анализировать структуру текущих издержек производства и обращения. Для проведения такого рода анализа необходимо рассчитать удельный вес того или иного элемента в общей сумме затрат.

Группировка затрат по экономическим элементам представляет собой величину текущих издержек производства или обращения, произведенных организацией за данный отчетный период независимо от того, закончено ли изготовление продукта, выполнена ли работа. Значимость данной классификации возрастает по мере создания предпосылок для разделения учетной системы предприятий на финансовую (бухгалтерскую) и внутреннюю (производственную, управленческую) подсистемы.

Однако классификация затрат по экономическим элементам не позволяет исчислить себестоимость единицы продукции и установить величину затрат отдельных подразделений предприятия. Для этих целей используются другая классификация затрат – по статьям калькуляции. Сущность этой классификации состоит в разграничении затрат по целевому назначению и месту их возникновения. Иными словами, затраты предприятия подразделяются в соответствии с их производственным назначением, учитывая, что один и тот же вид затрат может иметь различное назначение. Так, топливо расходуется на предприятии как на технологические цели, так и для отопления, т.е. затраты на топливо связаны не только с производством данного вида продукции, но и с нуждами предприятия в целом. Точно так же можно разделить затраты на энергию. Затраты предприятия на оплату труда подразделяются на оплату основных производственных рабочих, вспомогательных рабочих, оплату цехового и управленческого персонала.

|

|

|

Классификация затрат по статьям калькуляции имеет существенные отличия по отраслям промышленности, отражая их специфику. Вместе с тем существует типовая номенклатура статей, которая включает:

- сырье и материалы;

- возвратные отходы (вычитаются);

- покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

- топливо и энергию на технические цели;

- заработную плату производственных рабочих;

- отчисления на социальные нужды;

- общепроизводственные расходы;

- потери от брака;

- прочие производственные расходы;

- коммерческие расходы.

В отдельных отраслях могут выделяться такие статьи затрат, как «Транспортно-заготовительные расходы», «Расходы на подготовку и освоение производства новых видов продукции», «Расходы на содержание и эксплуатацию машин и оборудования».

Благодаря постатейной классификации затрат могут контролироваться в плане и учете по месту возникновения и по отдельным видам продукции. Кроме того, по каждой статье затрат можно определить степень связи величины расходов с установленной калькуляционной единицей.

Для более полного обоснования себестоимости в пределах статей затрат (постатейной номенклатуры) используя различны аналитические группировки затрат. В отличие от рассмотренных классификаций, которые предполагают системное разграничение всей совокупности затрат по определенным признакам, аналитические группировки не ставят перед собой такой цели. С их помощью все затраты по статьям калькуляции разделяются на две части, каждая из которых характеризует определенное отношение к признаку, являющемуся основой конкретной группировки.

|

|

|

Анализ структуры себестоимости по статьям и элементам затрат проводится по аналитической таблице 1 сопоставлением удельных весов отдельных элементов затрат с планом и в динамике. Таблица 1 составляется с использованием исходных данных, приведенных в таблице 4.1.

Таблица 1. Состав затрат на производство

| Элементы затрат | За предыдущий год | По плану за отчетный год | Фактически за отчетный год | Изменение фактического удельного веса по сравнению | ||||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | С предыдущим годом | С планом | |

| (7) – (3) | (7) – (5) | |||||||

| Итого |

Очень важное значение в процессе управления затратами имеет их деление на постоянные и переменные в зависимости от объема деятельности организации.

Переменные затраты зависят от объема производства и продажи продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции (прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и т. д.). Постоянные затраты не зависят от динамики объема производства и продажи продукции. Это амортизация, арендная плата, заработная плата обслуживающего персонала на почасовой оплате и т. д.

Предприятию более выгодно, чтобы на единицу продукции приходилось как можно меньше постоянных затрат, что возможно при достижении максимума объема производства продукции на имеющихся производственных мощностях.

Рассчитать общую сумму можно затрат по формуле.

Общая сумма затрат:

где ВПобщ - объем выпуска продукции в целом по предприятию;

УДi - структура продукции;

bi - уровень переменных затрат на единицу продукции;

А - сумма постоянных расходов на весь выпуск продукции.

Постоянные затраты не зависят от динамики объема производства и продажи продукции, то есть не изменяются при изменении объема производства.

Одна их часть связана с производственной мощностью предприятия (амортизация, арендная плата, заработная плата управленческого персонала на повременной оплате и общехозяйственные расходы), другая – с управлением и организацией производства и сбыта продукции (затраты на исследовательские работы, рекламу, на повышение квалификации работников и т.д.). Можно также выделить индивидуальные постоянные затраты для каждого вида продукции и общие для предприятия в целом.

Однако постоянные затраты, рассчитанные на единицу продукции, изменяются при изменении объема производства.

Переменные затраты зависят от объема и изменяются прямо пропорционально изменению объема производства (или деловой активности) компании. По мере его повышения растут и переменные затраты, и наоборот (например, заработная плата производственных рабочих, изготавливающих определенный вид продукции, затраты сырья и материалов).

Переменные затраты, рассчитанные на единицу продукции, представляют собой постоянную величину.

Кроме того, существуют смешанные затраты, которые содержат как постоянный, так и переменный компоненты. Часть этих затрат изменяется при изменении объема производства, а другая часть не зависит от объема производства и остается фиксированной в течение отчетного периода. Например, месячная плата за телефон включает постоянную сумму абонентской платы и переменную часть, которая зависит от количества и длительности междугородних телефонных разговоров.

Иногда смешанные затраты также называют полупеременными и полупостоянными. Например, если экономическая деятельность предприятия расширяется, то на определенном этапе может возникнуть необходимость в дополнительных складских помещениях для хранения его продукции, которые, в свою очередь, вызовут увеличение расходов на арендную плату. Таким образом, постоянные затраты (арендная плата) изменятся вместе с изменением уровня активности.

Поэтому при учете затрат их необходимо четко разграничить между постоянными и переменными.

Деление затрат на постоянные и переменные важно в выборе системы учета и калькулирования. Кроме того, данная группировка затрат используется при анализе и прогнозировании безубыточности производства и, в конечном счете, для выбора экономической политики предприятия.

Для выполнения расчета общей суммы затрат с их делением на постоянные и переменные принять следующие условия:

| Показатели | Прошлый год | Отчетный год |

| Доля переменных затрат в материальных затратах | 90% | 90% |

| Доля переменных затрат в расходах на оплату труда | 80% | 90% |

| Доля переменных затрат в отчислениях на социальные нужды | 80% | 90% |

| Доля амортизации - 100% постоянные затраты | - | - |

| Доля постоянных затрат в прочих затратах | 95% | 98% |

Выпуск и структуру продукции использовать из лабораторной работы № 1 «Анализ производства и реализации готовой продукции».

Заполнить аналитическую таблицу 2. Сделать вывод об изменении структуры затрат.

Таблица 2. Расчет затрат на выпуск готовой продукции

| Показатели | Прошлый год | Отчетный год | Отклонения |

| 1. Выпуск продукции (тыс. руб.) | |||

| 2. Материальные затраты, из них | |||

| 2.1. переменные | |||

| 2.2. постоянные | |||

| 3. Расходы на оплату труда | |||

| 3.1. переменные | |||

| 3.2. постоянные | |||

| 4. Отчисления на социальные нужды | |||

| 4.1. переменные | |||

| 4.2. постоянные | |||

| 5. Амортизация основных фондов | |||

| 5.1. переменные | - | - | - |

| 5.2. постоянные | |||

| 6. Прочие расходы | |||

| 6.1. переменные | |||

| 6.2. постоянные | |||

| Итого переменные затраты | |||

| Итого постоянные затраты |

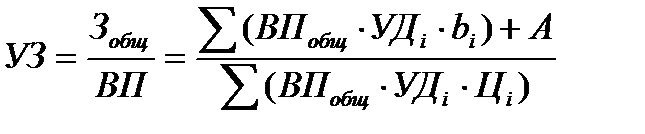

Затраты на рубль товарной продукции зависят непосредственно от изменения общей суммы затрат на производство и реализацию продукции (Зобщ) и от изменения стоимости произведенной продукции (ВП).

На общую сумму затрат оказывают влияние объем производства продукции (ВПобщ), ее структура (УДi), изменение переменных (bi) и постоянных затрат (А), которые, в свою очередь, могут увеличиваться или уменьшаться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы.

Стоимость произведенной продукции зависит от объема выпуска, его структуры и цен на продукцию. Факторная модель удельных затрат на рубль продукции (УЗ) выглядит так:

где Цi – цена на единицу продукции.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 899; Нарушение авторских прав?; Мы поможем в написании вашей работы!