КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Эффективность использования оборотного капитала предприятия 1 страница

Наиболее общей характеристикой результативности финансово-хозяйственной деятельности было принято считать оборот, т. е. общий объем продаж продукции (работ, услуг) за определенный период времени.

Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. Они очень важны для организации.

Во-первых, от скорости оборота средств зависит размер годового оборота.

Во-вторых, с размерами оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов.

В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях.

Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

На длительность нахождения средств в обороте оказывают влияние разные внешние и внутренние факторы.

К внешним факторам относятся: отраслевая принадлежность; сфера деятельности организации; масштаб деятельности организации; влияние инфляционных процессов; характер хозяйственных связей с партнерами.

К внутренним факторам относятся: эффективность стратегии управления активами; ценовая политика организации; методика оценки товарно-материальных ценностей и запасов.

Таким образом, для анализа деловой активности организации используют две группы показателей (:

А. Общие показатели оборачиваемости активов.

Б. Показатели управления активами.

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

· скоростью оборота – количество оборотов, которое делают за анализируемый период капитал организации или его составляющие;

· периодом оборота – средний срок, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

Продолжительность одного оборота в днях можно рассчитать следующим образом:

Продолжительность анализируемого периода в днях = (Длительность анализируемого периода в днях)/(Коэффициент оборачиваемости активов в оборотах)

Устойчивость финансового положения анализируемого объекта и его деловую активность характеризует соотношение дебиторской и кредиторской задолженности. В стабильной экономике, если дебиторская задолженность организации превышает кредиторскую, это расценивается как свидетельство наращивания оборота и не считается тревожным сигналом.

Скорость оборота собственного капитала отражает активность использования денежных средств. Низкое значение этого показателя свидетельствует о бездействии части собственных средств.

При проведении анализа деловой активности организации необходимо обратить внимание на следующее:

1) длительность производственно-коммерческого цикла и его составляющие;

2) основные причины изменения длительности производственно-коммерческого цикла.

Следует помнить, что увеличение оборота (остатков в балансе) текущих активов, так же как и ускорение оборачиваемости кредиторской задолженности (уменьшение остатков в балансе), сопровождается оттоком денежных средств, и наоборот, ускорение оборачиваемости запасов, средств в расчетах и других текущих активов (уменьшение остатков в балансе), а также увеличение периода погашения краткосрочных обязательств (увеличение остатков кредиторской задолженности) связаны с притоком денежных средств.

Анализ эффективности использования оборотного капитала провести, рассчитав следующие коэффициенты, результаты расчетов свести в таблицу 3, сделать вывод.

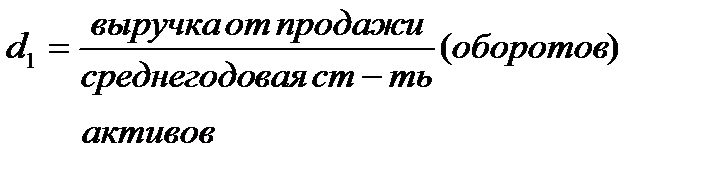

1. Коэффициент общей оборачиваемости капитала (ресурсоотдача) - показывает эффективность использования имущества. Отражает скорость оборота (в количестве оборотов за период всего капитала организации)

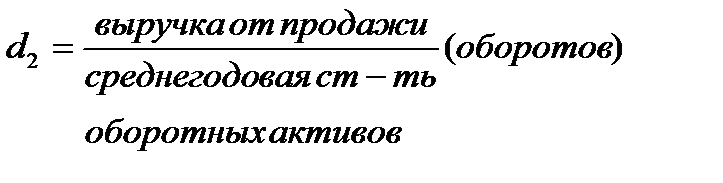

2. Коэффициент оборачиваемости оборотных (мобильных) средств - показывает скорость оборота всех оборотных средств организации (как материальных, так и денежных)

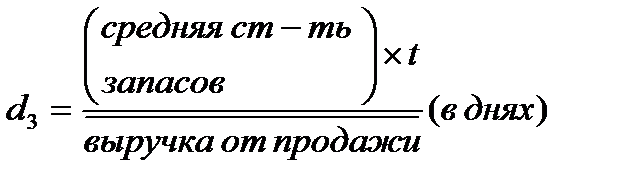

3. Оборачиваемость материальных средств (запасов) - показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде

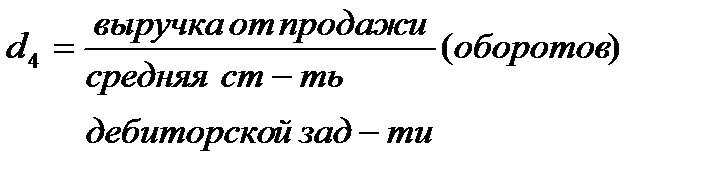

4. Коэффициент оборачиваемости средств в расчетах - показывает количество оборотов средств в дебиторской задолженности за отчетный период

Таблица 3.Анализ оборачиваемости оборотных средств организации

| Показатель | Предыдущий период | Отчетный период | Изменения, (+/-) |

| 1. Выручка, руб. | |||

| 2. Стоимость всех активов, руб. | |||

| 3. Среднегодовая стоимость всех активов, руб. | |||

| 4. Стоимость оборотных активов, руб. | |||

| 5. Среднегодовая стоимость оборотных активов, руб. | |||

| 6. Стоимость запасов, руб. | |||

| 7. Среднегодовая стоимость запасов, руб. | |||

| 8. Стоимость дебиторской задолженности, руб. | |||

| 9. Среднегодовая стоимость дебиторской задолженности, руб. | |||

| 10. Коэффициент общей оборачиваемости капитала (ресурсоотдача) | |||

| 11. Коэффициент оборачиваемости оборотных (мобильных) средств | |||

| 12. Оборачиваемость материальных средств (запасов) | |||

| 13. Коэффициент оборачиваемости средств в расчетах |

Контрольные вопросы

1. Каковы составные элементы оборотных средств?

2. Назовите источники формирования оборотных средств

3. Как классифицируются оборотные средства в зависимости от степени риска вложения капитала?

4. Какие активы относятся к монетарным?

5. Какие активы относятся к активам в сфере производства, а какие - к активам в сфере обращения?

6. Какие показатели характеризуют эффективность использования оборотных средств?

7. Что показывает коэффициент оборачиваемости оборотных средств?

8. О чем может свидетельствовать рост коэффициента ресурсоотдачи?

9. Какие факторы влияют на изменение оборотного капитала предприятия?

10. Какие активы относятся к наиболее ликвидным?

Вариант 1.

А) Данные бухгалтерского баланса

| АКТИВ | На начало отчетного года | На конец отчетного года |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Нематериальные активы | 1 543 | 2 540 |

| Основные средства | 245 786 | 214 523 |

| Доходные вложения в материальные ценности | 86 455 | 70 014 |

| Финансовые вложения | 87 645 | 95 478 |

| Прочие внеоборотные активы | 68 096 | 57 335 |

| ИТОГО по разделу I | ||

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы | 6 087 276 | 4 894 035 |

| Налог на добавленную стоимость по приобретенным ценностям | 245 873 | 200 457 |

| Дебиторская задолженность | 682 343 | 472 607 |

| Финансовые вложения | 245 736 | 547 862 |

| Денежные средства | 54 621 | 104 576 |

| Прочие оборотные активы | 7 893 | 4 124 |

| ИТОГО по разделу II | ||

| БАЛАНС | 7 813 267 | 6 663 551 |

| ПАССИВ | На начало отчетного года | На конец отчетного года |

| III. КАПИТАЛ И РЕЗЕРВЫ | ||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 120 000 | 1 000 000 |

| Добавочный капитал (без переоценки) | 1 570 488 | 1 879 513 |

| Резервный капитал | 120 457 | 135 478 |

| Нераспределенная прибыль (непокрытый убыток) | 151 118 | 172 736 |

| ИТОГО по разделу III | 1 962 013 | 3 187 727 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 50 000 | 50 000 |

| ИТОГО по разделу IV | 50 000 | 23 000 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 2 457 | 15 000 |

| Кредиторская задолженность | 5 562 766 | 3 072 711 |

| Доходы будущих периодов | 214 574 | 354 785 |

| Прочие обязательства | 21 457 | 10 328 |

| ИТОГО по разделу V | 5 801 254 | 3 452 824 |

| БАЛАНС | 7 813 267 | 6 663 551 |

Б) Данные отчета о прибылях и убытках

| Показатель | За прошлый год | За отчетный год |

| Выручка | 3 475 441 | 2 954 755 |

| Себестоимость продаж | 2 678 445 | 2 698 047 |

| Валовая прибыль (убыток) | 796 996 | 256 708 |

| Коммерческие расходы | 50 478 | 44 785 |

| Управленческие расходы | 24 751 | 35 471 |

| Прибыль (убыток) от продаж | 721 767 | 176 452 |

| Доходы от участия в других организациях | 387 412 | 478 213 |

| Проценты к получению | 40 512 | 25 472 |

| Проценты к уплате | 15 235 | 9 587 |

| Прочие доходы | 65 378 | |

| Прочие расходы | 1 282 900 | 677 006 |

| Прибыль (убыток) до налогообложения | 98 951 | 58 922 |

| Текущий налог на прибыль | 19 790 | 11 784 |

| Чистая прибыль (убыток) | 79 161 | 47 138 |

| В) Дополнительно | ||

| Численность персонала (человек) | ||

| Количество реализованной продукции (штук) | ||

| Доля материальных затрат в себестоимости продукции | 55% | 50% |

| Доля переменных затрат в материальных затратах | 80% | 75% |

| Доля ФОТ в себестоимости продукции | 25% | 15% |

| Доля переменных затрат в ФОТ | 70% | 75% |

| Доля амортизации в себестоимости продукции (100% постоянные затраты) | 10% | 20% |

| Доля постоянных затрат в прочих затратах | 95% | 90% |

| Расшифровка отдельных статей актива и пассива баланса | ||

| Запасы, в том числе: | 6 087 276 | 4 894 035 |

| сырье, материалы и другие аналогичные ценности | 5 786 432 | 4 478 925 |

| затраты в незавершенном производстве | 245 876 | 345 782 |

| готовая продукция и товары для перепродажи | 35 684 | 24 785 |

| товары отгруженные | 10 042 | 34 587 |

| расходы будущих периодов | 5 786 | 6 478 |

| прочие запасы и затраты | 3 456 | 3 478 |

| Кредиторская задолженность, в том числе: | 5 562 766 | 3 072 711 |

| поставщики и подрядчики | 3 478 233 | 2 007 577 |

| задолженность перед персоналом организации | 245 782 | 147 852 |

| задолженность перед государственными внебюджетными фондами | 245 112 | 100 025 |

| задолженность по налогам и сборам | 345 788 | 211 248 |

| прочие кредиторы | 260 288 | |

| задолженность перед участниками (учредителями) по выплате доходов | 1 247 851 | 345 721 |

Вариант 2.

А) Данные бухгалтерского баланса

| АКТИВ | На начало отчетного года | На конец отчетного года |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Нематериальные активы | 52 145 | 50 648 |

| Основные средства | 1 222 458 | 1 105 465 |

| Доходные вложения в материальные ценности | 15 221 | 15 221 |

| Финансовые вложения | 150 441 | 305 450 |

| Прочие внеоборотные активы | ||

| ИТОГО по разделу I | ||

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы | 1 226 469 | 4 806 072 |

| Налог на добавленную стоимость по приобретенным ценностям | 15 411 | 248 754 |

| Дебиторская задолженность | 3 145 942 | 1 454 624 |

| Финансовые вложения | 2 544 451 | 1 122 114 |

| Денежные средства | 451 449 | 988 972 |

| Прочие оборотные активы | 2 454 | 36 222 |

| ИТОГО по разделу II | ||

| БАЛАНС | 8 859 342 | 10 185 461 |

| ПАССИВ | На начало отчетного года | На конец отчетного года |

| III. КАПИТАЛ И РЕЗЕРВЫ | ||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 100 000 | 100 000 |

| Добавочный капитал (без переоценки) | 2 245 144 | 2 245 144 |

| Резервный капитал | 134 549 | 200 145 |

| Нераспределенная прибыль (непокрытый убыток) | 245 445 | 987 402 |

| ИТОГО по разделу III | 2 725 138 | 3 532 691 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 24 000 | 3 000 000 |

| Прочие обязательства | 125 074 | |

| ИТОГО по разделу IV | 24 000 | 3 125 074 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 100 000 | 665 000 |

| Кредиторская задолженность | 5 684 714 | 2 509 817 |

| Доходы будущих периодов | 125 432 | 168 884 |

| Резервы предстоящих расходов | 149 727 | 118 740 |

| Прочие краткосрочные обязательства | 50 331 | 65 255 |

| ИТОГО по разделу V | 6 110 204 | 3 527 696 |

| БАЛАНС | 8 859 342 | 10 185 461 |

| Б) Данные отчета о прибылях и убытках | ||

| Показатель | За прошлый год | За отчетный год |

| Выручка | 10 245 713 | 15 526 842 |

| Себестоимость продаж | 8 989 748 | 11 354 836 |

| Валовая прибыль (убыток) | 1 255 965 | 4 172 006 |

| Коммерческие расходы | 656 992 | |

| Управленческие расходы | 350 145 | 375 652 |

| Прибыль (убыток) от продаж | 905 820 | 3 139 362 |

| Доходы от участия в других организациях | 65 698 | 124 324 |

| Проценты к получению | 35 484 | 50 784 |

| Проценты к уплате | 25 141 | 225 874 |

| Прочие доходы | 45 955 | 348 742 |

| Прочие расходы | 583 916 | 2 059 245 |

| Прибыль (убыток) до налогообложения | 443 900 | 1 378 093 |

| Текущий налог на прибыль | 88 780 | 275 619 |

| Чистая прибыль (убыток) | 355 120 | 1 102 474 |

| Численность персонала (человек) | ||

| Количество реализованной продукции (штук) | ||

| Доля материальных затрат в себестоимости продукции | 60% | 60% |

| Доля переменных затрат в материальных затратах | 90% | 90% |

| Доля ФОТ в себестоимости продукции | 22% | 25% |

| Доля переменных затрат в ФОТ | 80% | 90% |

| Доля амортизации в себестоимости продукции (100% постоянные затраты) | 7% | 3% |

| Доля постоянных затрат в прочих затратах | 95% | 99% |

| Расшифровка отдельных статей актива и пассива баланса | ||

| Запасы, в том числе: | 1 226 469 | 4 806 072 |

| сырье, материалы и другие аналогичные ценности | 568 842 | 2 114 527 |

| затраты в незавершенном производстве | 648 721 | 1 989 582 |

| готовая продукция и товары для перепродажи | 6 545 | 531 422 |

| товары отгруженные | 1 002 | 35 655 |

| расходы будущих периодов | 124 445 | |

| прочие запасы и затраты | 1 124 | 10 441 |

| Кредиторская задолженность, в том числе: | 5 684 714 | 2 509 817 |

| поставщики и подрядчики | 1 245 554 | 1 664 938 |

| задолженность перед персоналом организации | 688 956 | 42 551 |

| задолженность перед государственными внебюджетными фондами | 1 335 648 | 374 228 |

| задолженность по налогам и сборам | 1 312 568 | 248 665 |

| прочие кредиторы | 254 441 | 169 400 |

| задолженность перед участниками (учредителям) по выплате доходов | 847 547 | 10 035 |

Вариант 3.

А) Данные бухгалтерского баланса

| АКТИВ | На начало отчетного года | На конец отчетного года |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Нематериальные активы | 4 078 | 17 764 |

| Основные средства | 248 321 | 229 747 |

| Доходные вложения в материальные ценности | 88 990 | 85 238 |

| Финансовые вложения | 90 180 | 110 702 |

| Прочие внеоборотные активы | 73 166 | 87 783 |

| ИТОГО по разделу I | ||

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы | 6 102 486 | 4 985 379 |

| Налог на добавленную стоимость по приобретенным ценностям | 248 408 | 215 681 |

| Дебиторская задолженность | 687 413 | |

| Финансовые вложения | 248 271 | 563 086 |

| Денежные средства | 57 156 | 119 800 |

| Прочие оборотные активы | 10 428 | 19 348 |

| ИТОГО по разделу II | ||

| БАЛАНС | 7 858 897 | 6 937 583 |

| ПАССИВ | На начало отчетного года | На конец отчетного года |

| III. КАПИТАЛ И РЕЗЕРВЫ | ||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 120 000 | 1 000 000 |

| Добавочный капитал (без переоценки) | 1 572 973 | 1 894 737 |

| Резервный капитал | 122 992 | 150 702 |

| Нераспределенная прибыль (непокрытый убыток) | 153 653 | 187 960 |

| ИТОГО по разделу III | 1 969 618 | 3 233 399 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 60 140 | 83 896 |

| ИТОГО по разделу IV | 60 140 | 83 896 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 7 527 | 45 448 |

| Кредиторская задолженность | 5 577 976 | 3 164 055 |

| Доходы будущих периодов | 217 109 | 370 009 |

| Резервы предстоящих расходов | 2 535 | 15 224 |

| Прочие обязательства | 23 992 | 25 552 |

| ИТОГО по разделу V | 5 829 139 | 3 620 288 |

| БАЛАНС | 7 858 897 | 6 937 583 |

Б) Данные отчета о прибылях и убытках

| Показатель | За прошлый год | За отчетный год |

| Выручка | 3 477 976 | 2 969 979 |

| Себестоимость продаж | 2 680 980 | 2 713 271 |

| Валовая прибыль (убыток) | 796 996 | 256 708 |

| Коммерческие расходы | 60 009 | |

| Управленческие расходы | 27 286 | 50 695 |

| Прибыль (убыток) от продаж | 769 710 | 146 004 |

| Доходы от участия в других организациях | 389 947 | 493 437 |

| Проценты к получению | 43 047 | 40 696 |

| Проценты к уплате | 17 770 | 24 811 |

| Прочие доходы | 252 465 | 95 826 |

| Прочие расходы | 1 287 970 | 707 454 |

| Прибыль (убыток) до налогообложения | 149 429 | 43 698 |

| Текущий налог на прибыль | 29 886 | 8 740 |

| Чистая прибыль (убыток) отчетного периода | 119 543 | 34 958 |

| В) Дополнительно | ||

| Численность персонала (человек) | ||

| Количество реализованной продукции (штук) | ||

| Доля материальных затрат в себестоимости продукции | 50% | 55% |

| Доля переменных затрат в материальных затратах | 80% | 82% |

| Доля ФОТ в себестоимости продукции | 30% | 28% |

| Доля переменных затрат в ФОТ | 50% | 60% |

| Доля амортизации в себестоимости продукции (100% постоянные затраты) | 5% | 6% |

| Доля постоянных затрат в прочих затратах | 90% | 98% |

| Расшифровка отдельных статей актива и пассива баланса | ||

| Запасы, в том числе: | 6 102 486 | 4 985 379 |

| сырье, материалы и другие аналогичные ценности | 5 788 967 | 4 494 149 |

| затраты в незавершенном производстве | 248 411 | 361 006 |

| готовая продукция и товары для перепродажи | 38 219 | 40 009 |

| товары отгруженные | 12 577 | 49 811 |

| расходы будущих периодов | 8 321 | 21 702 |

| прочие запасы и затраты | 5 991 | 18 702 |

| Кредиторская задолженность, в том числе: | 5 577 976 | 3 164 055 |

| поставщики и подрядчики | 3 480 768 | 2 022 801 |

| задолженность перед персоналом организации | 248 317 | 163 076 |

| задолженность перед государственными внебюджетными фондами | 247 647 | 115 249 |

| задолженность по налогам и сборам | 348 323 | 226 472 |

| прочие кредиторы | 2 535 | 275 512 |

| задолженность перед участниками (учредителям) по выплате доходов | 1 250 386 | 360 945 |

Вариант 4.

А) Данные бухгалтерского баланса

| АКТИВ | На начало отчетного года | На конец отчетного года |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Нематериальные активы | 43 257 | 60 994 |

| Основные средства | 1 213 570 | 1 115 811 |

| Доходные вложения в материальные ценности | 6 333 | 25 567 |

| Финансовые вложения | 141 553 | 315 796 |

| Прочие внеоборотные активы | 24 013 | 72 611 |

| ИТОГО по разделу I | ||

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы | 1 209 334 | 4 868 148 |

| Налог на добавленную стоимость по приобретенным ценностям | 6 523 | 259 100 |

| Дебиторская задолженность | 3 128 166 | 1 475 316 |

| Финансовые вложения | 2 535 563 | 1 132 460 |

| Денежные средства | 442 561 | 999 318 |

| Прочие оборотные активы | 6 434 | 46 568 |

| ИТОГО по разделу II | ||

| БАЛАНС | 8 757 307 | 10 371 689 |

| ПАССИВ | На начало отчетного года | На конец отчетного года |

| III. КАПИТАЛ И РЕЗЕРВЫ | ||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 150 000 | 150 000 |

| Добавочный капитал (без переоценки) | 2 236 256 | 2 255 490 |

| Резервный капитал | 125 661 | 210 491 |

| Нераспределенная прибыль (непокрытый убыток) | 236 557 | 997 748 |

| ИТОГО по разделу III | 2 748 474 | 3 613 729 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 3 000 000 | |

| ИТОГО по разделу IV | 3 000 000 | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 78 621 | 802 150 |

| Кредиторская задолженность | 5 631 386 | 2 571 893 |

| Доходы будущих периодов | 116 544 | 179 230 |

| Резервы предстоящих расходов | 140 839 | 129 086 |

| Прочие обязательства | 41 443 | 75 601 |

| ИТОГО по разделу V | 6 008 833 | 3 757 960 |

| БАЛАНС | 8 757 307 | 10 371 689 |

|

|

Дата добавления: 2014-12-07; Просмотров: 434; Нарушение авторских прав?; Мы поможем в написании вашей работы!