КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методические указания по обоснованию цен на товары

|

|

|

|

ВВЕДЕНИЕ

Цель дисциплины «Ценообразование» – дать студентам необходимые теоретические знания методов рыночного ценообразования, ценовой стратегии и эффективной ценовой политики, механизма формирования цен в рыночных условиях.

Эффективность работы предприятий в рыночных условиях зависит от правильного выбора метода формирования цен, разумной ценовой политики, последовательной реализации ценовой стратегии. Цена – важнейший экономический параметр рыночной среды деятельности предприятия. Она является существенным фактором, определяющим финансовую стабильность предприятия, его конкурентоспособность и возможность идти на финансовый риск.

В новых условиях функционирования предприятий принципиально меняются подходы к формированию цен, поэтому повышается роль и значение дисциплины «Ценообразование» в подготовке высококвалифицированных специалистов.

Дисциплина «Ценообразование» в комплексе с другими экономическими дисциплинами формирует у студентов знания основ рыночного механизма хозяйствования.

В ходе изучения дисциплины перед студентами ставятся следующие задачи:

- приобрести знания основ рыночного ценообразования;

- ознакомиться с механизмом формирования цен в рыночных условиях;

- изучить современные модели и методы формирования ценовой политики, включая разработку ценовой стратегии и оперативного изменения цен;

- овладеть практическими методами ценообразования и приобрести навыки их использования при формировании цен на товары в рыночной среде.

Дисциплина «Ценообразование» в комплексе с другими дисциплинами формирует у студентов знания основ рыночного механизма хозяйствования.

|

|

|

В заданиях приведены задачи для практических занятий по темам, предусмотренным учебной программой данной дисциплины. По теоретическим темам в задание включены планы семинарских занятий для выполнения самостоятельной работы – тестовые задания.

В методических указаниях приведены формулы и рекомендации по обоснованию цен.

Оптовые цены

В зависимости от стадии ценообразования оптовые цены подразделяются:

1.1. Оптовая цена предприятия состоит из полной себестоимости и прибыли:

ОЦ = Сп + П,

где ОЦ – оптовая цена предприятия;

Сп – полная себестоимость единицы изделия;

П – прибыль.

Оптовые цены в расчетах не применяются. Они показывают затраты предприятий на производство товаров.

Прибыль при калькулировании оптовых цен включается в цену на основе уровня рентабельности, исчисленного в процентах к полной себестоимости продукции.

1.1.2. Отпускная цена предприятия. производственные предприятия реализуют свою продукцию по отпускным ценам.

Отпускная цена предприятия имеет следующую структуру:

ОтЦ= ОЦ + А + НДС,

где ОтЦ – отпускная цена предприятия;

ОЦ – оптовая цена предприятия;

А – сумма акциза на подакцизные товары;

НДС – сумма налога на добавленную стоимость.

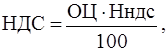

Сумма НДС, включаемая в отпускную цену, определяется умножением оптовой цены предприятия (без НДС на сырье и другие ресурсы) на ставку НДС в процентах:

где НДС – налог на добавленную стоимость;

ОЦ – оптовая цена предприятия;

Нндс – ставка налога на добавленную стоимость, %.

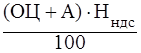

При расчете налога на добавленную стоимость по подакцизным товарам в облагаемую сумму включается акциз:

НДС =  ,

,

где НДС – налог на добавленную стоимость;

ОЦ – оптовая цена предприятия;

А – сумма акциза;

Нндс – ставка налога на добавленную стоимость, %.

Ставки акцизов по данным товарам устанавливаются в процентах к стоимости товаров по отпускным ценам или в рублях за метрическую единицу измерения (кг, л, шт.).

|

|

|

Ставки налога на добавленную стоимость и акцизов приведены в приложениях 3–4.

Пример 1. Определить отпускную цену холодильника на основе данных:

1. Стоимость сырья и материалов для производства холодильника – 2300 руб., в том числе НДС – 350,85 р.

2. Остальные затраты на производство – 1480 р.

3. Внепроизводственные расходы – 1,3 %.

4. Рентабельность производства – 22 %.

Решение.

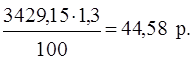

1. Производственная себестоимость единицы продукции:

(2300 – 350,85) + 1480 = 3429,15 р.

2. Внепроизводственные расходы:

3. Полная себестоимость единицы продукции:

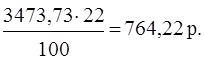

3429,15 + 44,58 = 3473,73 р.

4. Прибыль:

5. Оптовая цена производителя:

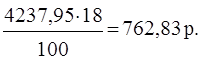

3473,73 + 764,22 = 4237,95 р.

6. Налог на добавленную стоимость:

7. Отпускная цена за единицу продукции:

4237,95 + 762,83 = 5000,78 р.

Оптово-отпускные цены

По оптово-отпускным ценам реализуют товары оптовые базы, оптово-сбытовые и посреднические организации. Оптово-отпуск-ная цена состоит из цены, по которой товар закуплен у поставщика, и оптовой надбавки:

ООЦ = ОтЦ + ОН,

где ООЦ – оптово-отпускная цена;

ОтЦ – отпускная цена поставщика;

ОН – оптовая надбавка.

Оптовая надбавка служит источником возмещения издержек обращения оптовых организаций, получения расчетной прибыли и перечисления налога на добавленную стоимость в бюджет.

Уровень оптовой надбавки устанавливается в процентах к цене, по которой товар закуплен.

Для обоснования оптовой надбавки используется расчетный уровень издержек обращения и расчетный уровень рентабельности.

Так как уровень издержек обращения и прибыли в оптовой торговле рассчитывается к оптовому товарообороту в оптово-отпускных ценах, то вначале обосновывается уровень оптовой надбавки к оптово-отпускной цене, а затем пересчитывается к покупной стоимости товаров (в ценах закупки):

где Уон(ооц) – уровень оптовой надбавки к оптово-отпускной цене;

Уио – расчетный уровень издержек обращения оптовой организации;

Уп – расчетный уровень рентабельности оптовой организации;

Уон(ОтЦ) – уровень оптовой надбавки к отпускной цене;

Нндс – ставка НДС, %.

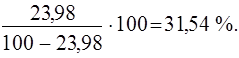

Пример 2. Оптовая организация закупила холодильники по цене 5000 р., в том числе НДС – 763 р. Уровень издержек обращения оптовой организации – 14,32 %, расчетный уровень рентабельности – 6 %.

|

|

|

Решение.

1. Уровень оптовой надбавки к оптово-отпускной цене:

2. Уровень оптовой надбавки к отпускной цене:

3. Сумма оптовой надбавки:

4. Оптово-отпускная цена:

5000 + 1577 = 6577 р.

Розничные цены

Розничные цены – это цены, по которым товары реализуются населению, организациям и предприятиям для окончательного потребления. Они отражают рыночную стоимость товаров на завершающей стадии ее формирования.

Свободные розничные цены определяются самостоятельно розничными торговыми предприятиями в соответствии с конъюнктурой рынка, качеством и потребительскими свойствами товаров, исходя из свободной отпускной цены предприятия-изготовителя или цены другого поставщика (цены закупки) и торговой надбавки.

РЦ = ОтЦ(ЦЗ) + ТН,

где РЦ – розничная цена;

ОтЦ – отпускная цена предприятия или ЦЗ – цена закупки у другого поставщика;

ТН – торговая надбавка.

Торговая надбавка устанавливается в процентах к цене приобретения товара и служит источником возмещения издержек обращения розничного предприятия, образования прибыли и перечисления налога на добавленную стоимость в бюджет.

В процессе обоснования торговых надбавок необходимо учитывать, что торговая надбавка устанавливается в процентах к цене, по которой товар поступает в розничную торговую сеть, а уровень издержек обращения и прибыли в розничной торговле рассчитывается в процентах к обороту в розничных ценах. Поэтому вначале обосновывается уровень торговой надбавки к розничной цене, а затем пересчитывается к отпускной или оптово-отпускной цене (цене закупки):

где Ут.н.к.РЦ – уровень торговой надбавки к розничной цене;

Уи.о. – расчетный уровень издержек обращения розничного торгового предприятия;

Уп – расчетный уровень рентабельности розничного торгового предприятия;

Ут.н.к.ОтЦ(ООЦ, ЦЗ) – уровень торговой надбавки к отпускной цене (оптово-отпускной или цене закупки товара);

Нндс – ставка НДС, %.

|

|

|

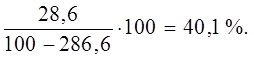

Пример 3. Обосновать розничную цену холодильника на основе следующих данных:

- прогнозируемый уровень издержек обращения – 18,24 % к обороту;

- планируемая рентабельность – 6 % к обороту;

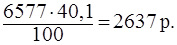

- оптово-отпускная цена холодильника – 6577 р.

Решение.

1. Размер торговой надбавки в процентах к розничной цене:

2. Размер торговой надбавки в процентах к отпускной цене:

3. Сумма торговой надбавки:

4. Розничная цена холодильника:

6577 + 2637 = 9214 р.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 1140; Нарушение авторских прав?; Мы поможем в написании вашей работы!