КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

ПЕРЕДМОВА 2 страница

Висновок:

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

Таблиця 3

Показники інвестиційної привабливості (назва підприємства)

| Показники | Норматив-не значення | 20__р. | 20__р. | 20__р. | Звіт. рік (+;-) до базисного |

| І Показники оцінки фінансової стійкості | |||||

| Коефіцієнт автономії | ≥0,5 | ||||

| Коефіцієнт фінансового леверіджу | ≤ 1,0 | ||||

| Коефіцієнт заборгованості | ≤ 0,5 | ||||

| Коефіцієнт довгострокової фінансової незалежності | ≥ 0,6 | ||||

| Коефіцієнт довгострокової заборгованості | ≤0,5 | ||||

| Коефіцієнт поточної заборгованості | ≤0,5 | ||||

| Коефіцієнт маневреності власного капіталу | 1,7- 2,0 | ||||

| ІІ Показники оцінки оборотності активів | |||||

| Коефіцієнт оборотності всіх використовуваних активів | Х | ||||

| Коефіцієнт оборотності оборотних активів | Х | ||||

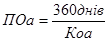

| Період обороту всіх використовуваних активів, днів | Х | ||||

| Період обороту оборотних активів, днів | Х | ||||

| ІІІ Показники оцінки оборотності капіталу | |||||

| Коефіцієнт оборотності всього капіталу | Х | ||||

| Коефіцієнт оборотності власного капіталу | Х | ||||

| Коефіцієнт оборотності позикового капіталу | Х | ||||

| Коефіцієнт оборотності фінансового кредиту | Х | ||||

| Коефіцієнт оборотності товарного кредиту | Х | ||||

| Період обороту всього капіталу | Х | ||||

| Період обороту власного капіталу | Х | ||||

| Період обороту позикового капіталу | Х | ||||

| Період обороту фінансового кредиту | Х | ||||

| Період обороту товарного кредиту | Х | ||||

| IV Показники оцінки платоспроможності | |||||

| Коефіцієнт абсолютної ліквідності | >0,2 | ||||

| Коефіцієнт проміжної ліквідності | 0,8-1,0 | ||||

| Коефіцієнт поточної ліквідності | >=2 | ||||

| Коефіцієнт співвідношення дебіторської і кредиторської заборгованості | <=1 | ||||

| Коефіцієнт співвідношення дебіторської і кредиторської заборгованості за комерційними операціями | <=1 | ||||

| V Показники оцінки рентабельності | |||||

| Коефіцієнт рентабельності всіх використовуваних активів | >=0,1 | ||||

| Коефіцієнт рентабельності власного капіталу | >=0,15 | ||||

| Коефіцієнт рентабельності реалізації | >=0,3 | ||||

| Коефіцієнт рентабельності витрат | >=0,35 | ||||

| Коефіцієнт рентабельності інвестицій | >=0,35 |

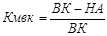

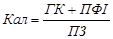

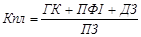

Умовні позначення:

Активи (А) – код 280;

Необоротні активи (НА) – код 080;

Оборотні активи (ОА) – код 260+270;

Дебіторська заборгованість (ДЗ) – код 160+170+180+190+200+210;

Грошові кошти (ГК) – код 230+240;

Поточні фінансові інвестиції (ПФІ) – код 220;

Капітал(К) – код – 640;

Власний капітал (ВК) – код 380+430+630;

Позиковий капітал (ПК) – код 480+620;

Довгострокові зобов’язання (ДЗоб) – код 480;

Поточні зобов’язання (ПЗ) – код 620;

Кредиторська заборгованість(КЗ)–код530+540+550+560+570+580+590+600+610;

Фінансовий кредит (ФК) – код 440+500;

Чистий прибуток (ЧП) – код 220(225) форма 2, графа 3;

Чистий дохід від реалізації (ЧД) – код 035 форма 2, графа 3.

П’ять груп показників оцінки інвестиційної привабливості підприємства:

· Показники фінансової стійкості підприємства:

° Коефіцієнт автономії:  ;

;

° Коефіцієнт фінансування (фінансового леверіджу):  ;

;

° Коефіцієнт заборгованості:  ;

;

° Коефіцієнт поточної заборгованості:  ;

;

° Коефіцієнт довгострокової фінансової незалежності:  ;

;

° Коефіцієнт маневреності власного капіталу:  ;

;

· Показники оцінки ліквідності (платоспроможності):

° Коефіцієнт абсолютної ліквідності:  ;

;

° Коефіцієнт проміжної ліквідності:  ;

;

° Коефіцієнт поточної ліквідності:  ;

;

° Коефіцієнт співвідношення дебітор. і кредиторської заборгованості:  ;

;

· Показники оборотності активів:

° Коефіцієнт оборотності всіх активів:  ;

;

° Коефіцієнт оборотності оборотних активів:  ;

;

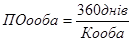

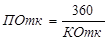

° Період обороту всіх активів:  ;

;

° Період обороту оборотних активів:  ;

;

· Показники оборотності капіталу:

° Коефіцієнт оборотності всього капіталу:  ;

;

° Коефіцієнт оборотності власного капіталу:  ;

;

° Коефіцієнт оборотності позикового капіталу:

;

;

° Коефіцієнт оборотності фінансового кредиту:  ;

;

° Коефіцієнт оборотності товарного кредиту:  ;

;

° Період обороту всього капіталу:  ;

;

° Період обороту власного капіталу:  ;

;

° Період обороту позикового капіталу:  ;

;

° Період обороту фінансового кредиту:  ;

;

° Період обороту товарного кредиту:  ;

;

· Показники оцінки рентабельності:

° Коефіцієнт рентабельності всіх активів:  ;

;

° Коефіцієнт рентабельності власного капіталу:  ;

;

° Коефіцієнт рентабельності реалізації:  ;

;

° Коефіцієнт рентабельності поточних витрат:

.

.

° Коефіцієнт рентабельності інвестицій:

.

.

Показники оцінки фінансової стійкості дозволяють оцінити інвестиційний ризик, пов’язаний із структурою формування інвестиційних ресурсів, виявити оптимальність існуючих джерел фінансування виробничої діяльності. Дана група показників виявляє залежність підприємства від зовнішніх джерел інвестування, а також дозволяє оцінити можливість залучення позикових інвестиційних ресурсів в майбутньому.

Показники оборотності активів визначають, наскільки швидко інвестовані засоби обертаються в процесі виробничої діяльності підприємства. Хоча на тривалість надходження засобів в обороті впливають численні зовнішні фактори (економічна ситуація в країні; швидкість розрахункових операцій тощо), період обороту використовуваних активів у значній мірі визначається умовами внутрішньої діяльності підприємства – ефективністю маркетингової, виробничої і фінансової стратегії і тактики.

Показники оцінки платоспроможності дозволяють визначити здатність підприємства платити за своїми короткостроковими зобов’язаннями, попереджати можливе банкрутство за рахунок швидкої реалізації окремих видів активів. Іншими словами, стан платоспроможності характеризує рівень інвестиційних ризиків у короткостроковому періоді.

В процесі аналізу рентабельності оцінюється можливість досягнення основної мети інвестування – забезпечення високого прибутку в процесі використання вкладених засобів. Хоча в сучасних умовах підприємства можуть у значній мірі варіювати показник чистого прибутку (за рахунок амортизаційної політики, ефективного податкового планування тощо), в процесі аналізу можливо досить щільно дослідити потенціал його формування у співставленні із вкладеним капіталом.

Висновок:

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

Основна література: [1, 4, 9, 12, 13, 20] Додаткова література: [5, 6, 13,19,20]

|

|

Дата добавления: 2014-12-07; Просмотров: 235; Нарушение авторских прав?; Мы поможем в написании вашей работы!