КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лек 2 . Сущность ф-ции и принципы налогов

|

|

|

|

09.02.2013

Налог- это эконом категория, выражающая сов-сть отношений м/у гос-вом и членами общества по поводу без эквивалентного изъятия и присвоения части доходов гос-вом для осуществления своих ф-ций.

Например: Смена ф-м собственности, императивность налога.

Функции:

1) фискальная - обеспеч -е гос-ва ден ср-ми,

2) Регулирующая - позволяет гос-ву оказывать прямой воздействие на процессы производства и обращения, стимулируя или сдерживая их темпы, усиливая или ослабляя накопления кап-ла, расширяя или снижая платежеспособный спрос населения.

3) Распределительная (социальная) - осущ-ся через неравное налогообложение разных сумм доходов. По средствам этой ф-ции перераспределяются доходя м/у разл категориями населения.

Условием оптим исп-я ф-ций яв-ся принципы налогообложения:

1. Экономические

2. Юридические

3. Организационные

1.эк-кие принципы:

1) Принцып хозяйств незав-ти - т.е наличие объекта налогообложения в собственности????

2) Принцип справедливости - предполаг-ет оц справедливые налоговые отношения в стране.

3) Принцип соразмерности - основан на взаимнозавис величины налог базы, ставки и налоговых доходов бюджета.

4) Принцип учета интересов - основан на том, что налог не должен препятствовать развитию рын отношений.

5) Принцип экономичности - основан на эф-ти организации работы налоговых органов, что изменяется со отношением рез-от налоговых органов к затратами на их содержание.

6) Принцип эффективности налогообложения - пред-ет эф-сть налогообложения с т.зр производит сил воспроизводства и соц направленности.

2.юридические

1) принцип нейтральности - предполагает, что налоги и сборы не могут име дискриминациионый хар-р

|

|

|

2) Принцип законности - означает, что любой налог должен быть установлен только на основе законодат акта.

3) Принцип отрицания обратной силы налогового закона - основан на том, что вновь принятый закон, приводящий к изменению порядка налогообладжения не распространяется на отношения возникшие до его принятия.

4) Принцип приоритетности интересов гос-ва над интересами др субъектов налоговых отношений - все налоги устанавливаются гос-ом.

3. Организационные:

1) Принцип единства налоговой системы - предполагает недопустимость установления налогов прямо или косвенно ограничивающих свободное перемещение товаров или ден ср-в в пределах территории страны.

2) Принцип эластичности - зак-ся в том, что в целях приведения в соответствие с объективными нуждами гос-ва налоговые обязательства могут быть оперативно изменены.

3) Принцип стабильности - предполаг, что налоговая система должна быть эффективной и мало подвергнутра каким то изменениям и дополнениям.

4) Принцип исчерпывающего перечьня налогов, т.е законодательно устанавливается опред-ое кол-во налогов.

5) Принцип гармонизации налогооблажения- основан на необ-ти построения налоговой системы страны с учетом международных норм и правил налогооблажения.

Классификация налогов.

Признаки:

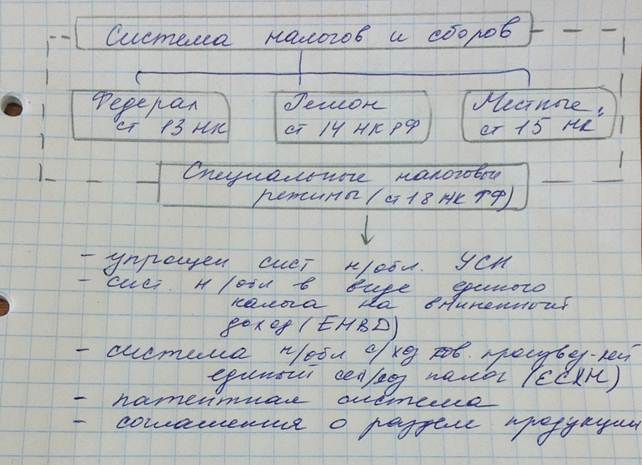

1) по принадлежности налога к уровню управления. Выделяют:

- федерал- устанавливаются НК РФ, вводятся в действия решением представительного органа гос-ва, обязательны к уплате на всей территории РФ.

- регион - определяются в порядк и пределах установленном НК РФ, вводятся в действия законами субъектов РФ, обязательны к уплате на территории этих субъектов.

- местные налоги - опред-ся в порядке и пределах устан-ых НК РФ, вводятся в действие решением принятым представитель ныли органами местного самоуправления и обязательны к уплате на территории соот-щих муниципальных образований.

|

|

|

2) по способу взимания.

- прямые - кот взимаются непосредственно с имущ-ва или доходов налогоплательщика

- косвенные (налоги на потребление) - взимаютс в процессе приобретения и накоплени материальных благ, они частично или полностью вкл в цену товаров или услуг (например - НДС, акциз, таможенные пошлины)

3) по объектам налогооблажения.

- налоги на имущество

- ресурсные налоги (налог на добычу полезных иск-ых, водный налог)

- налоги на доходы или прибыль

- налоги на действия (хоз акты, фин операции)

- и прочие налоги

4) по субъектам уплаты

- налоги взимаемые с физич лиц

- -/- с ЮЛ

- смежные (смешанные) налоги

5) в зависимости от распределения налогов по бюджетам

- закрепленные - кот целиком и полностью поступают в тот или иной бюджет

- регулирующие налоги - т.е налоги поступают одновременно в различные бюджеты в пропорции принятой согласно бюджетному законодательству

6) по хар-ру отражения в бух учете

- налоги уплачиваемые из выручки (НДС, акциз)

- налоги вкл-е в себ-сть

- налоги уплач за счет прибыли

- налоги уплачиваемые из налогов работников (ндфл)

7) по периодичности уплаты

- разовые налоги (гос пошлина, может относится НДС, если разовое)

- периодически календарные

Налоговый механизм

Схема фор-я налогового механизма

| Теория налогов (вниз) | ||

| Внешние факторы -> | Налоговая политика (вниз) | <- Внутренние факторы |

| Система налогов и сборов (вниз) | ||

| Налог. механизм (делится на) | ||

| Планирование | Регулирование | Контроль |

Система налог и сборы

Система налог и сборы

Виды налогов

| Федеральные | Региональные | Местные |

| НДС | Налог на имущество организаций | Налог на имущество физических лиц |

| Налог на прибыль | Транспортный налог | Земельный налог |

| Акциз | Налог на игорный бизнес | |

| Налог на дох физ лиц | ||

| Гос пошлина | ||

| Водный налог | ||

| Налог на добычу полез иск (НДПИ) | ||

| Сборы за пользование объектами животного мира и за пользование объектами водных, биологических ресурсов |

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 262; Нарушение авторских прав?; Мы поможем в написании вашей работы!